Historicky nejhorší start roku pražské burzy v 1Q 2020 – 2. část (+komentář analytika)

Pražská burza má za sebou nejhorší start roku a druhé nejhorší čtvrtletí v historii. Proč byl její propad tak prudký a jak se vyvíjely jednotlivé akcie? Druhá část dvoudílného článku.

První díl článku

V prvním díle tohoto článku jsme se podívali, proč se pražské burze během 1Q 2020 dařilo tak špatně a jak se vyvíjel český bankovní sektor a ČEZ. Dnes přichází řada na další akcie z indexu PX.

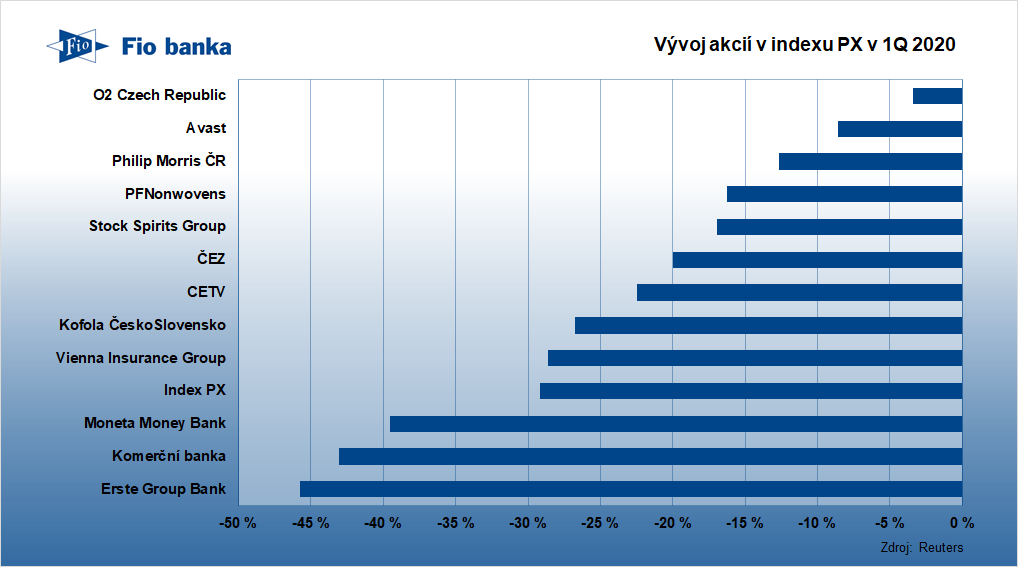

Jaké ztráty zaznamenaly akcie z indexu PX během 1Q 2020?

Defenziva v podobě O2 Czech Republic, Philip Morris ČR a PFNonwovens

Akcie O2 Czech Republic se ukázaly jako silný, defenzivní titul, když během kvartálu nejvíce ztrácely necelých 12 % a z titulů na pražské burze byly asi nejméně volatilní. Jako na telekomunikační společnost by měl primární dopad koronaviru být jen omezený a představenstvo společnosti si také dobře poradilo s nejistotou ohledně konání valné hromady – s podporou majoritního akcionáře oznámilo, že v případě, že se valná hromada kvůli koronaviru neuskuteční v řádném termínu, tak vyplatí zálohu na dividendu ve výši 17 Kč.

Původně společnost oznámila záměr vyplatit dividendu ve výši 17 Kč a rozpustit část emisního ážia ve výši 4 Kč, u toho však nelze vyplatit zálohu. Akcie O2 se na pražské burze budou naposledy s nárokem na dividendu obchodovat 2. dubna 2020.

Poměrně dobře negativnímu sentimentu odolávaly akcie tabákové společnosti Philip Morris ČR, která spolu s výsledky za rok 2019 odložila konání valné hromady a návrh dividendy. Společnost se však letos musí potýkat se zvýšením spotřební daně na tabák.

S akciemi výrobce netkaných textilií PFNonwovens se vzhledem k malému free floatu příliš neobchoduje, přesto také odolávaly ještě relativně dobře. Společnost na náš dotaz potvrdila, že její tuzemské i zahraniční závody fungují ve standardním módu.

„PFNonwovens je jakožto výrobce produktů určených pro hygienu typickým představitelem necyklického odvětví, které by nemělo být zásadně ovlivněno současnou situací. PFN tedy i nyní plynule vyrábí a v souvislosti s rozšířením výrobních kapacit je předpoklad rostoucího hospodaření v letošním roce,“ komentuje společnost náš analytik Jan Raška.

Své výsledky za rok 2019 by společnost měla zveřejnit 30. dubna.

Volatilní Avast ve víru kauzy Jumpshot

Poměrně dobře z prvního čtvrtletí vyšly akcie Avastu, které ještě počátkem ledna atakovaly nová historická maxima. Během tří dnů po vypuknutí poněkud zvláštní kauzy Jumpshot, však ztratily přes čtvrtinu hodnoty. Společnost se do dvou dnů rozhodla dceřinou společnost Jumpshot, zavřít a oznámila tímto upozaděné předběžné výsledky. Koncem února Avast představil finální výsledky.

Ačkoliv by koronavirus neměl mít na Avast jako technologickou a kybernetickou společnost primárně dopad a vzhledem k práci z domova by mohla poptávka po jeho produktech i růst, jeho akcie se ocitly pod výrazným tlakem a oproti začátku roku ztrácely až 42 %. Poté ji však výrazně stáhly a kvartál uzavřely jen o necelých 9 % níže.

(Překvapivý) pád akcií Central European Media Enterprises

Mnohé investory překvapil propad akcií mediální společnosti Central European Media Enterprises. Její akcie zakončily rok 2019 na 4,53 USD, jen na dohled od 4,58 USD, za které by je měla převzít Skupina PPF.

Převzetí schválila 28. února valná hromada CETV, což vzhledem k majoritnímu podílu AT&T tak byla spíše jen formalita.

Více než 55% propad na americkém až na minimum 1,8 USD z 16. března, tak vyvolal otázky, zda transakce, kterou v únoru napadl americký senátor Marco Rubio a soudně i právní kancelář Rigrodsky & Long, skutečně proběhne.

Nezaznamenal jsem však žádnou informaci, která by naznačovala, že transakce nebude realizována. Zároveň tento dramatický 55% propad nastal 16. března, kdy americký index S&P 500 se propadl o 12 %, což byl třetí největší jednodenní propad indexu v dějinách. Vzhledem k tomu, jaké napětí koronavirus způsobil nejen na akciových, ale všech kapitálových trzích bych osobně tento propad CETV připsal spíše napjatému tržnímu sentimentu, kdy své kupce těžko hledaly i bezpečnější cenné papíry než akcie, natož akcie pro americký trh okrajové zahraniční společnosti. Transakce však zatím dokončena nebyla a má úvaha se tak může ukázat jako mylná.

Stock Spirits a Kofola ČeskoSlovensko – čekání na otevření restaurací

Likérka Stock Spirits Group a Kofola Československo jsou nejvíce zasaženy uzavřením restauračních zařízeních, jelikož v nich dosahují vyšší marže než v maloobchodě. Pro obě společnosti tak bude klíčové, jak dlouho bude karanténa pokračovat. Výkon akcií Stocku mírně vylepšuje vyplacená druhá část dividendy.

Stock Spirits má oproti Kofole výhodu ve velmi silné rozvaze – čisté zadlužení v září 2019 činilo konzervativních 0,67 hrubého provozního zisku EBITDA, na druhou stranu se musí potýkat s výrazným zvýšením spotřební daně z alkoholu v Polsku a ČR od začátku kalendářního roku 2020. Další výsledky bude reportovat 13. května.

Spolu s oznámením zahájení výroby dezinfekčních prostředků na pomoc v boji s koronavirem oznámila, že normální produkce je touto mimořádnou výrobou nedotčena.

Kofola zakončila rok 2019 s čistým zadlužením na 2,4násobku EBITDA, což je ovšem před započítáním zatím nedokončené akvizice Korunní a Ondrášovky. Ta by měla Kofolu podle odhadu našeho analytika vyjít asi na 1,1 mld. Kč a posunout zadlužení nad 3násobek EBITDA.

Společnost tak s návrhem dividendy za rok 2019 posečkala na výsledky za 1Q, které představí 14. května.

Kvůli koronaviru dočasně přestala vyrábět produkty pro gastronomický trh a v rámci své kampaně „Z lásky“ také začala v Krnově vyrábět dezinfekci a distribuovat nápoje pracovníkům 1. linie.

„Z mnou pokrývaných titulů bude nejvíce zasažena koronavirovou krizí Kofola. Na tuto společnost negativně dopadá uzavření restauračních zařízení, což je segment, který např. v ČR tvoří zhruba 40 % tržeb Kofoly. Druhý významný prodejní kanál v podobě maloobchodu tvořící větší část výnosů však funguje. Jeden až dvouměsíční výpadek gastro segmentu by tak neměl fatálně vykolejit společnost o velikosti Kofoly s ročními tržbami, resp. provozní ziskovostí kolem 6,4 mld. Kč, resp. 1,1 mld. Kč. Je možné, že Kofola z opatrnostních důvodů letos nevyplatí či sníží dividendu,“ hodnotí Kofolu Raška.

Sledujte nás na Twitteru

Zajímají vás aktuality z kapitálových trhů a chcete být vždy v obraze? Sledujte náš účet @Fio_investice!

Zdroj: Reuters

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme

- ČR: Kalendář výsledkové sezóny za 1Q 2026

- Evropa: Kalendář výsledkové sezóny za 1Q 2026

- USA: Kalendář výsledkové sezóny za 1Q 2026