Historicky nejhorší start roku pražské burzy v 1Q 2020 – 1. část (+komentáře analytiků)

Pražská burza má za sebou nejhorší start roku a druhé nejhorší čtvrtletí v historii. Proč byl její propad tak prudký a jak se vyvíjely jednotlivé akcie? První část dvoudílného článku.

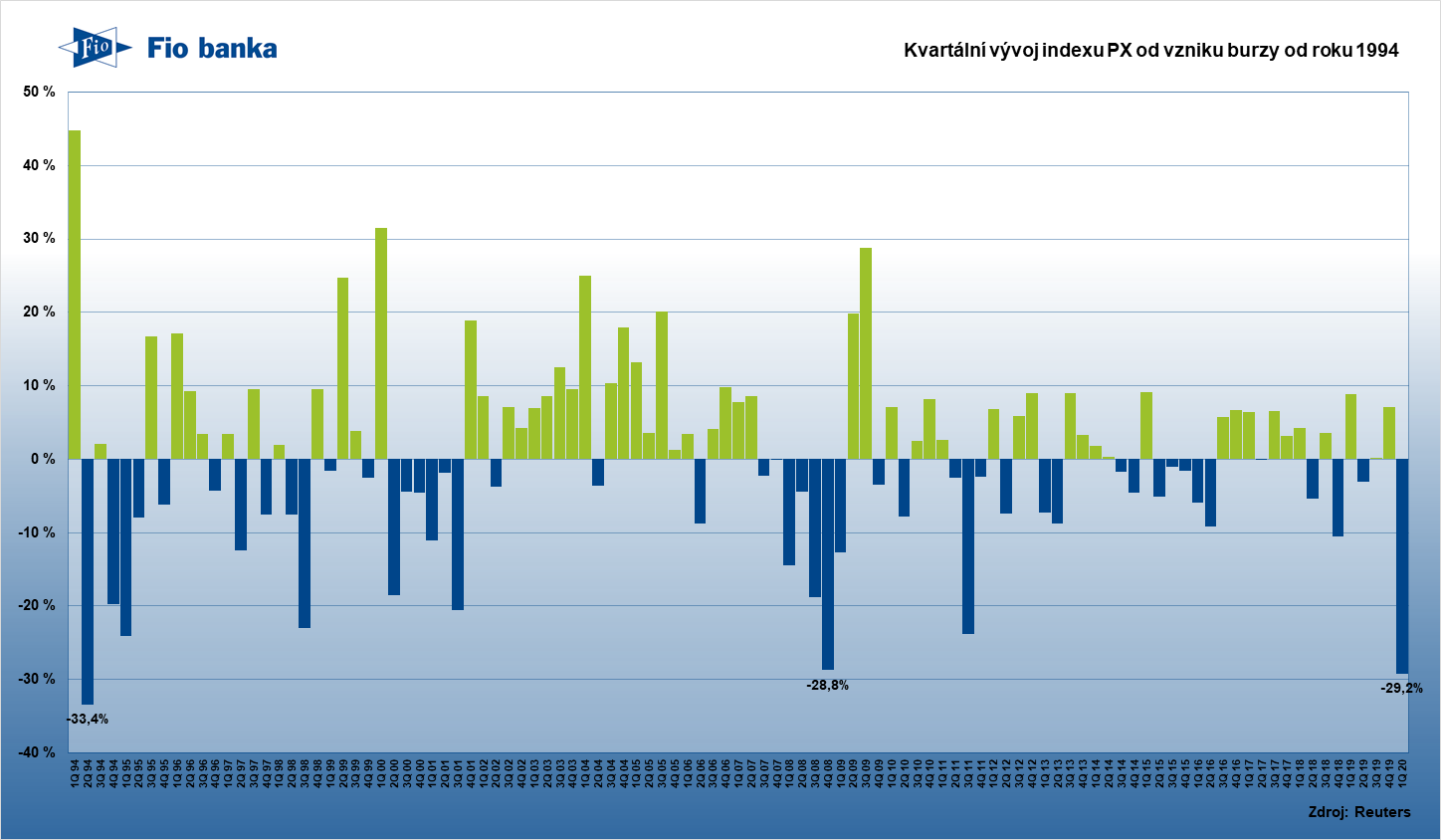

Index PX pražské burzy se v prvním čtvrtletí propadl o výrazných 29,2 %. Jedná se o ještě horší výsledek než v závěru roku 2008, kdy se PX propadl o 28,8 % a po 33,4% propadu ve 2Q 1994 se jedná o historicky druhé nejhorší čtvrtletí pražské burzy.

Pro hledání příčiny propadu v úvodu roku 2020 nemusíme chodit daleko – světové kapitálové trhy smetly obavy ze šíření koronaviru COVID-19 a jeho ekonomických dopadů. Staré rčení říká, že nic nesnáší Wall Street více než nejistotu, a letošní rok jí zatím přinesl hodně.

V dnešním článku se však podrobněji podíváme, proč se pražské burze dařilo tak špatně a jaký byl vývoj jednotlivých akcií indexu.

Následující graf zobrazuje kvartální vývoj indexu PX od roku 1994. Vynechává jen 4Q 1993, jelikož tehdejší 112% kvartální růst by zastínil jakýkoliv další vývoj indexu.

Kvartální vývoj indexu PX pražské burzy od roku 1994

Proč pražská burza podala v 1Q tak tristní výsledek?

Na pražské burze se bohužel obchoduje jen malý počet akcií, a tak složení indexu PX není vhodným reprezentantem české ekonomiky. Jednou ze zvláštností českého trhu je velký počet obchodovaných bank a finančních institucí (Komerční banka, Moneta Money Bank a rakouské emise Erste Group Bank a Vienna Insurance Group), které mají dohromady výrazný, více než 50% podíl na bázi indexu PX. Ten byl před vstupem na trh Avastu ještě vyšší a mezi roky 2016 a 2018 se držel kolem 60 %.

Finanční sektor tak má na vývoj indexu PX velký vliv a byly to právě akcie bankovních domů, které nejvíce táhly index PX do takového záporu. To není překvapující, protože banky mají betu vyšší než jedna – což znamená, že pokud index vzroste/klesne o 1 %, akcie s vysokou betou vzrostou/klesnou více. Díky netypicky velké váze v indexu PX je však jejich pokles velmi výrazný.

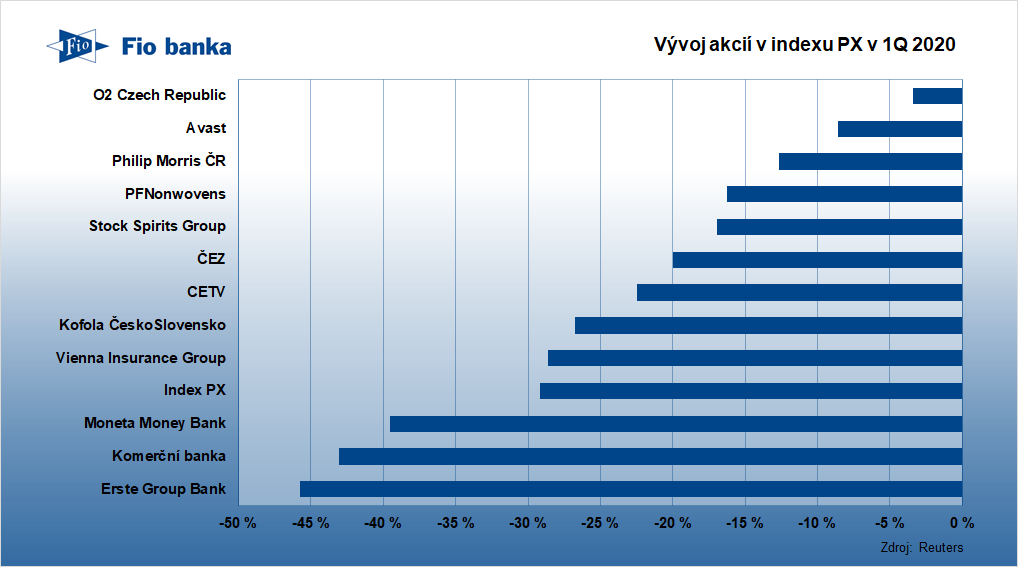

Jaké ztráty zaznamenaly akcie z indexu PX během 1Q 2020?

Na posledním vývoji se proto ukazuje důležitost diverzifikace napříč sektory – zkrátka nedat všechna vajíčka do jednoho, v tomto případě bankovního, košíku.

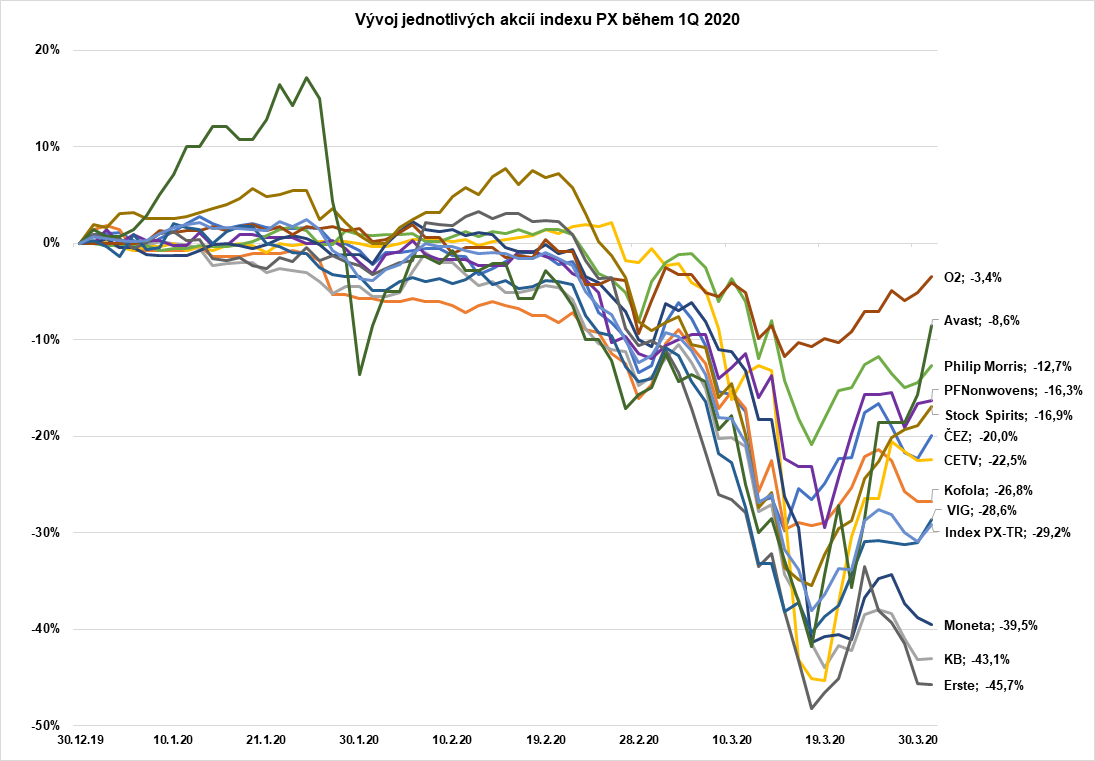

Pro zajímavost ještě jeden, poněkud chaotický graf s denním vývojem jednotlivých akcií.

Denní vývoj akcií na pražské burze během 1Q

Finanční sektor pod silným tlakem ekonomické nejistoty

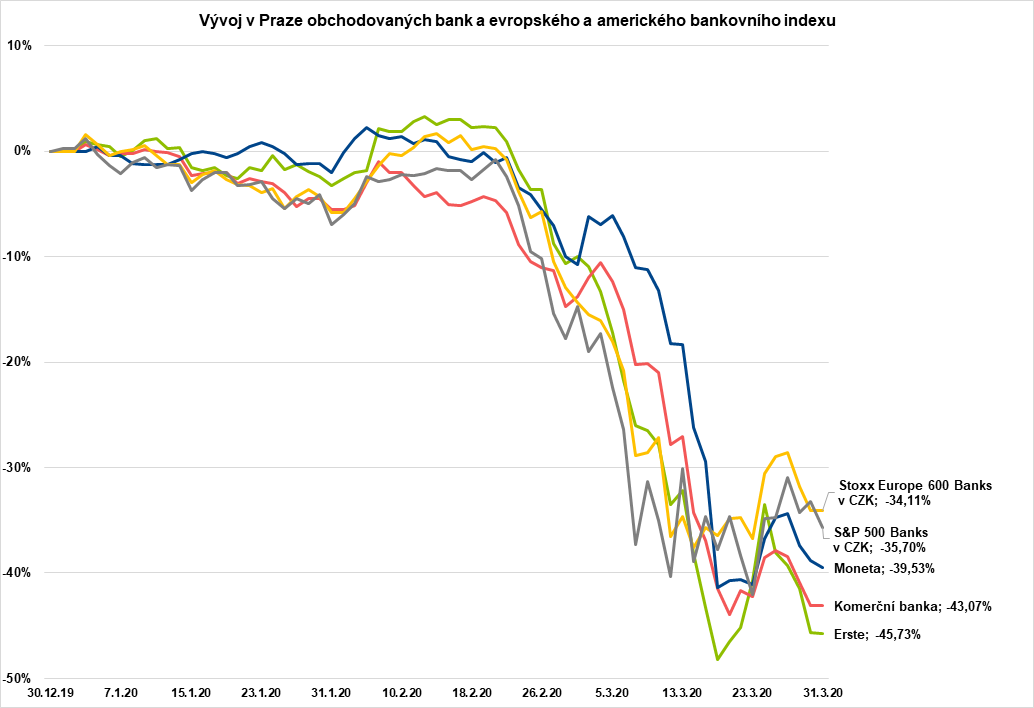

Nejtvrději současný tržní sentiment dopadl na finanční sektor a v Praze obchodované banky dokonce ztrácely ještě více než jejich evropské a americké kolegyně, navzdory jejich nadprůměrné ziskovosti a kapitálové přiměřenosti.

Vývoj akcií v Praze obchodovaných bank a evropského a amerického bankovního indexu

Banky nejdříve v únoru představily své výsledky za 4Q (Moneta, KB, Erste), v březnu se pak investoři začali obávat o jejich dividendy. Komerční banka v mimořádné zprávě nastínila svou angažovanost vůči sektorům a zemím dotčeným koronavirem, ten se však postupně dostal i k nám, a tak ČNB bankám doporučila se do odeznění jeho vlivu zdržet výplaty dividend.

Nejrychleji zareagovala Moneta, která již druhý den oznámila pozastavení dividendové politiky. O týden později ji následovala i Komerční banka, která stáhla návrh dividendy a revidovala výhled hospodaření. Finanční ředitel banky pak potvrdil záměr vrátit nadbytečný kapitál akcionářům po normalizaci situace.

„Jakkoliv jsou výše uvedené informace veskrze negativní, zastáváme názor, že po více jak 40% poklesu kurzu akcií Komerční banky od začátku letošního roku současný tržní kurz akcií banky více než reflektuje současný nejistý výhled blízké budoucnosti a nynější nízká valuace banky by ani v přílivu špatných zpráv neměla být tržními účastníky ignorována. Při současné tržní kapitalizaci banky ve výši „pouhých“ 90 mld. Kč se Komerční banka nyní obchoduje pod úrovní účetní hodnoty svého vlastního kapitálu (109 mld. Kč na konci roku 2019). To je valuační teritorium, které přísluší spíše bankovním domům, jež nejsou schopny stabilně generovat návratnost vlastního kapitálu ani na úrovni nákladů vlastního kapitálu. To ale není případ Komerční banky, která dlouhodobě generuje návratnost vlastního kapitálu na úrovni > 12 %. Jakkoliv bude letošní rok pro Komerční banku (a nejen pro ni) velkou výzvou, v minulosti již i v náročném ekonomickém prostředí (léta 2009-11) prokázala KB odolnost svého obchodního modelu,“ okomentoval tehdy vývoj náš analytik Michal Křikava.

O den později spolu s odložením valné hromady přehodnocení návrhu dividendy oznámila také Erste. Také ECB vyzvala evropské banky ke zdržení se výplaty dividend a realizace zpětných odkupů akcií.

V pondělí 30. března Moneta revidovala svůj střednědobý výhled.

„Vzhledem k dramatické změně tržních podmínek za poslední měsíc i poklesu kurzu akcií Monety od začátku roku o téměř 40 % si troufáme tvrdit, že revize výhledu hospodaření banky byla investory očekávána,“ uvedl tehdy Křikava.

První dubnový den ke stažení výhledu přistoupila také Erste.

„Domníváme se, že tento krok ze strany managementu Erste byl investory očekáván a současné tržní ocenění rakouské bankovní skupiny ho již reflektuje. Současná tržní kapitalizace celé rakouské bankovní skupiny dosahuje úrovně cca 191 mld. Kč. Zhruba před rokem vytěsnila Erste Group minoritní akcionáře České spořitelny při ocenění, které jen tuzemskou dceřinou společnost Erste ocenilo na více než 200 mld. Kč (podíl ČS na konsolidovaném zisku skupiny nedosahuje ani 50 %),“ okomentoval ho Křikava.

ČNB také dvakrát snížila sazby (od 16. března celkem o 125 bazických bodů) a redukovala sazbu proticyklické kapitálové rezervy, prvního dubna uvolnila úvěrové limity pro nové hypotéky.

Během března probíhala divoká debata ohledně možného odložení splátek. Tento krok nejdříve doporučila sama Česká bankovní asociace a některé banky tak začaly žádosti klientů posuzovat. Pak k této problematice začala dávat v médiích prohlášení také ministryně financí Alena Schillerová (zahrnující návrh plošně přerušit splácení na půl roku), ovšem ze slov ČBA vyplývá, že své nápady s bankami před zveřejněním neprobrala.

Finální návrh schválený vládou nakonec počítá s přerušením na 3 až 6 měsíců u dlužníků, kteří o to požádají, a odráží připomínky ČBA.

Jen o něco lépe než indexu PX se dařilo akciím pojišťovny Vienna Insurance Group, které se vyvíjely podobně jako evropský index pojišťoven. Společnost představila výsledky za rok 2019 a oznámila odložení valné hromady z května.

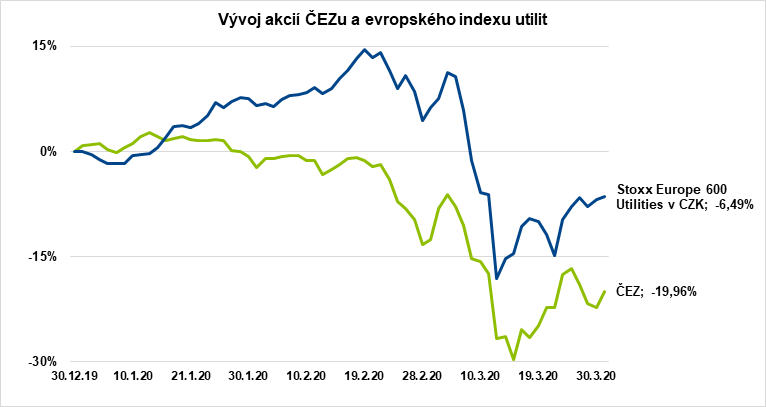

Akcie ČEZu podaly slabý výkon, na letošní rok však má pozitivní náhled

Akcie evropských energetických společností zaznamenaly velmi dobrý rok 2019, tedy s výjimkou ČEZu, který pokračoval do strany. Bylo proto pro mě zklamáním pozorovat jeho pokles v 1Q o 20 %, zatímco evropským utilitám se opět dařilo lépe a odepsaly jen 6,5 %, ale to už je zkrátka trh.

Vývoj akcií ČEZ a evropského sektoru utilit

Proto jsem ocenil slova generálního ředitele Daniela Beneše, který v rozhovoru na otázku, jestli společnost k preventivnímu snížení nebo zastavení výplaty, odpověděl: „Nevidím k tomu důvod. Takovou úvahu nemáme.“

ČEZ představil lepší než očekávané výsledky za 4Q 2019, náš analytik Jan Raška tak letos očekává zvýšení dividendy na 32 Kč z loňských 24 Kč, kterou by mohl osladit prodej rumunských nebo polských aktiv. Její návrh však ČEZ tradičně zveřejňuje až těsně před valnou hromadou.

Zároveň však nad ČEZem i nadále zůstává stín možné jaderné výstavby, když ČEZ nadále pracuje na dohodě s vládou a požádal o povolení umístit nové bloky do Dukovan.Druhý díl

Během dnešního dne zveřejníme také druhý díl článku o vývoji zbylých akcií indexu PX. Sledujte proto náš účet @Fio_investice, aby vám neutekl.

Druhý díl naleznete zde.

Zdroj: Reuters

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme

- ČR: Kalendář výsledkové sezóny za 1Q 2026

- Evropa: Kalendář výsledkové sezóny za 1Q 2026

- USA: Kalendář výsledkové sezóny za 1Q 2026