Představení Amazonu: Z online knihkupectví až na oběžnou dráhu (2. část)

Představení společnosti Amazon. (2. část)

První část článku naleznete pod odkazem zde

Umělá inteligence a infrastruktura

Amazon dlouhodobě investuje do umělé inteligence. Mimo jiné vyvíjí vlastní AI modely Titan a Nova, provozuje službu AWS Bedrock, která výrazně zjednodušuje vývoj a škálování generativních aplikací s umělou inteligencí, nebo investuje do AI startupu Anthropic.

Společnost také vyvíjí své vlastní AI čipy Trainium a Inferentia a masivně investuje do své infrastruktury. Kapitálové výdaje by měly jenom v celém roce 2025 přesáhnout 118 mld. USD.

Amazon investuje do jaderné energie z důvodu rostoucí potřeby pro svá datová centra a závazku, že do roku 2040 dosáhne uhlíkové neutrality. Například v červnu tohoto roku oznámila společnost Talen Energy rozšíření své smlouvy s Amazonem na nákup 1,92 gigawattu elektřiny z jaderné elektrárny Susquehanna. Tato dohoda má zajistit napájení datových center AWS v Pensylvánii až do roku 2042. Amazon investuje i do malých modulárních reaktorů (SMR), a to například pomocí projektů se společností Energy Northwest či investicí do společnosti X-energy.

Umělou inteligenci Amazon využívá napříč celým svým podnikáním, od e-shopu, přes logistiku, kamenné obchody až po hlasového asistenta Alexa.

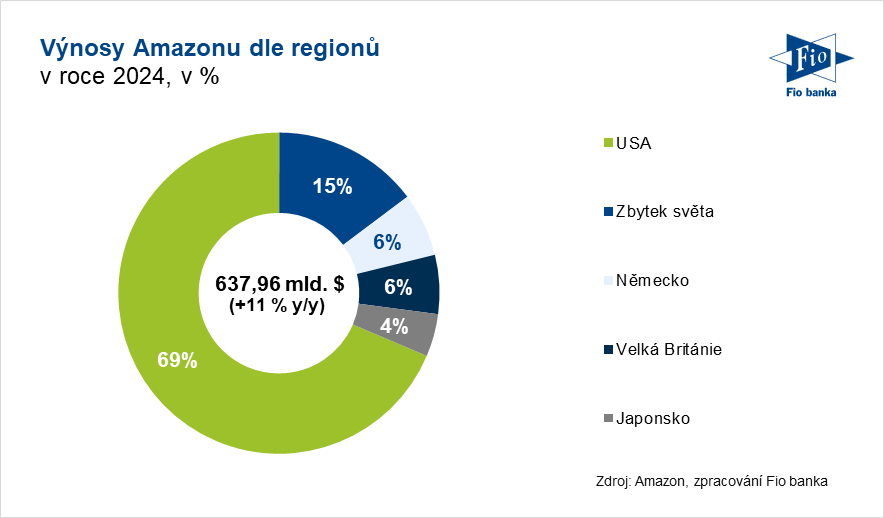

Výnosy dle geografických segmentů

Amazon geograficky rozděluje výnosy na USA, Německo, Velkou Británii, Japonsko a zbytek světa.

Hospodaření

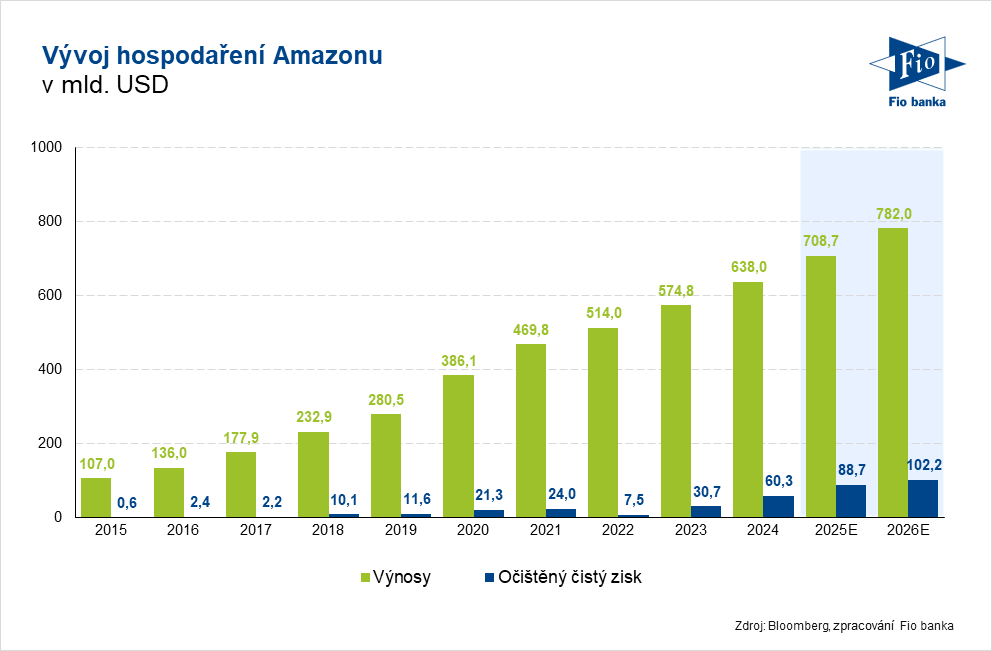

Výnosy společnosti mezi lety 2015 a 2024 zaznamenaly průměrný roční růst (CAGR) ve výši 21,9 %. Analytici oslovení agenturou Bloomberg očekávají, že za rok 2025 společnost realizuje 11,1% růst výnosů a za rok 2026 10,4% růst výnosů.

Očištěný čistý zisk společnosti mezi lety 2015-2024 rostl průměrným tempem 66,9 % za rok. Očištěný zisk na akcii zaznamenal průměrný růst o 64,8 %. Pro rok 2025 predikují analytici růst očištěného zisku na akcii o 47,6 %, pro rok 2026 pak o 8,9 %.

Akcionářská struktura

Nejvýznamnější akcionáři podle Bloombergu k 26. 9. 2025 jsou: Zakladatel Jeff Bezos (8,28 %), Vanguard Group (7,97 %), Blackrock (6,68 %), State Street (3,51 %) a FMR (3,23 %).

Institucionální investoři podle Bloombergu drží 67,05 % akcií společnosti. Manažeři drží 8,32 % akcií. Podíl volně obchodovatelných akcií (free float) činí 90,29 %.

Dividendy a zpětný odkup akcií

Společnost dosud dividendu nevyplácela. Zpětně odkoupila své akcie pouze v roce 2022 za 6 mld. USD. V březnu roku 2022 představenstvo autorizovalo program zpětného odkupu akcií v hodnotě až 10 mld. USD bez data expirace, pod tímto programem zbývá ještě odkoupit 6,1 mld. USD. Výše akciových odměn zaměstnancům dosáhla v roce 2024 podle Bloombergu 22,01 mld. USD po zdanění.

Ocenění společnosti Amazon

Společnost k uzavření trhů 25. 9. 2025 měla tržní kapitalizaci 2,33 bil. USD. Amazon byl k tomuto datu 5. největší společností indexu S&P 500.

Hodnota celého podniku (anglicky enterprise value, EV) včetně čistého dluhu činí 2,39 bil. USD.

Z pohledu násobku EV/EBITDA se akcie obchodují při 16,16násobku EBITDA za posledních 12 měsíců, respektive 13,84násobku oproti očekávanému zisku EBITDA za rok 2025 (166,22 mld. USD).

Při poslední závěrečné ceně 218,15 USD akcií ukazatel P/E dosahuje 33,21násobek vůči zisku na akcii 6,57 USD za posledních 12 měsíců, respektive 26,29násobek vzhledem k očekávaným 8,30 USD za rok 2025.

Analytické doporučení

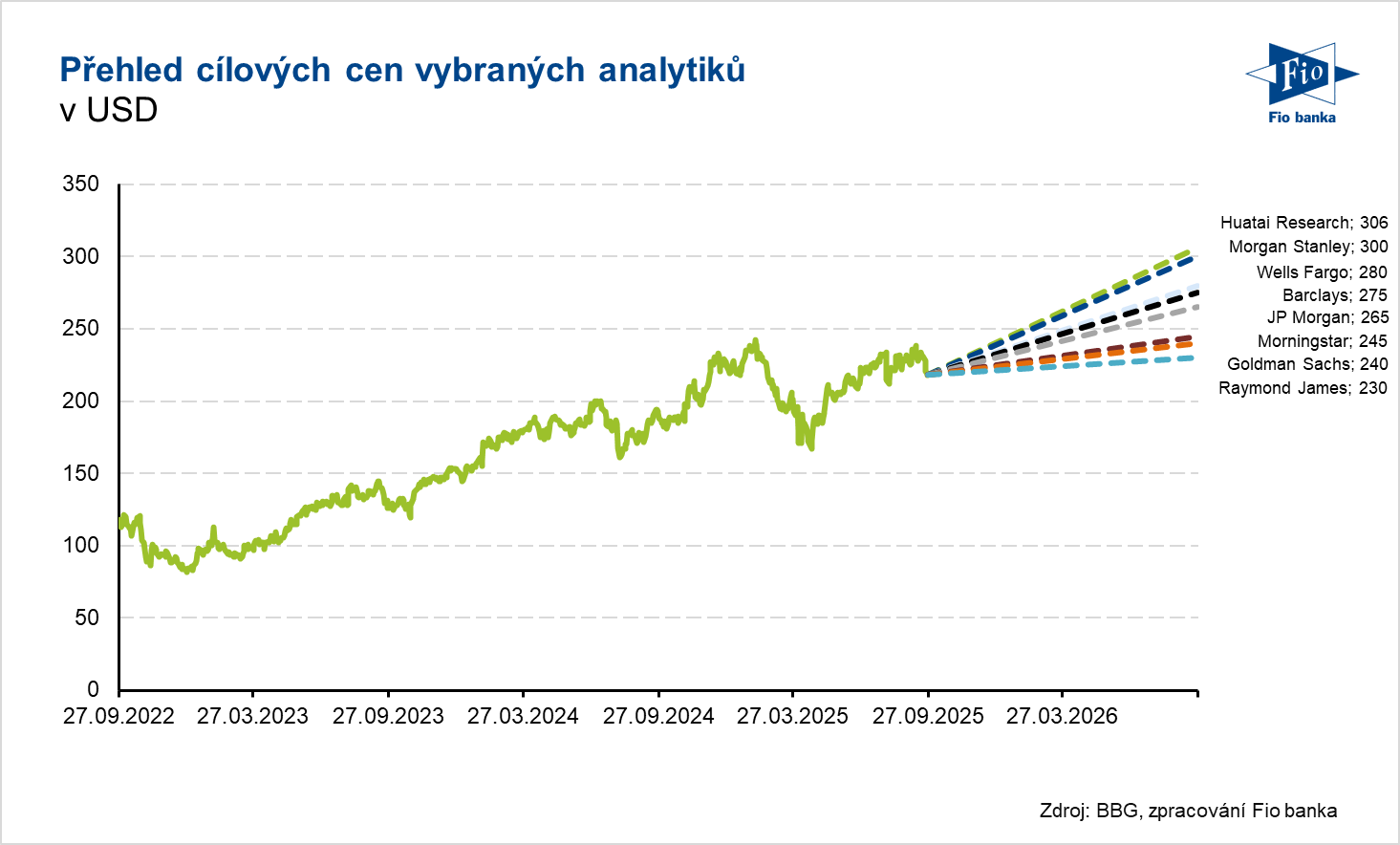

Akcie Amazonu dle terminálu Bloomberg k 26. 9. 2025 pokrývalo 82 analytiků, z toho: 77 s doporučením „buy“ a 5 s doporučením „hold“.

Průměrná analytická cena dle Bloombergu činí 263,94 USD, což by mělo nabízet 21% výnos oproti poslední ceně.

Pohled analytiků

Analytici JPMorgan po výsledcích za 2Q 2025, 1. srpna 2025 uvedli: „Věříme, že Amazon má dobrou pozici jako lídr na trhu v oblasti e-commerce a veřejného cloudu, u nichž jsou sekulární posuny stále v počáteční fázi. Americký e-commerce představuje přibližně 20 % očištěných maloobchodních tržeb a odhadujeme, že dnes je v cloudu pouze asi 10 % výdajů na IT. Věříme, že flexibilita Amazonu v prosazování vlastních zásob oproti zásobám třetích stran a členská služba Prime jsou hlavními výhodami v jeho divizích obchodů a jeho několikaletý náskok v oblasti cloudu vedl k přibližně 31% globálnímu tržnímu podílu AWS. Domníváme se, že Amazon je na cestě k víceletému růstu marží a volného hotovostního toku, přičemž Amazon cílí na provozní marže v Severní Americe v řádu středních až vyšších jednociferných procent. Rychle rostoucí výnosy z AWS a reklamy jsou nejziskovějšími byznysy Amazonu, což dále podporuje růst marží a tvorbu volné hotovosti. Stanovujeme cílovou cenu pro prosinec 2026 na 265 USD (předchozí cílová cena 255 USD) na základě přibližně 29násobku našeho odhadovaného zisku na akcii pro rok 2027 ve výši 9,12 USD, což odpovídá 32,5násobku našeho odhadovaného volného hotovostního toku pro rok 2027 ve výši 81,4 mld. USD. To představuje prémii oproti společnostem Alphabet a Meta Platforms, které se obchodují za přibližně 16,5x a přibližně 20,5x, vzhledem k rychlejšímu profilu růstu čistého zisku společnosti Amazon.“

Analytici z Morningstar ve stejný den uvedli: „Náš odhad reálné hodnoty pro Amazon je 245 USD na akcii, což znamená, že poměr EV k výnosům v roce 2025 bude 4x a výnos z volného hotovostního toku bude 2 %. V dlouhodobém horizontu očekáváme, že e-commerce bude i nadále získávat podíl na úkor kamenných prodejců. Dále očekáváme, že Amazon bude získávat online podíl. Domníváme se, že ve střednědobém horizontu covid podnítil určitou poptávku změnou chování spotřebitelů a lepším proniknutím do některých maloobchodních kategorií, jako jsou potraviny, lékárny a luxusní zboží, které se dříve na internetu tolik neprosadily. Myslíme si, že předplatné Prime a související výhody v kombinaci s výběrem, cenou a pohodlím jsou i nadále hnacím motorem maloobchodu. Mezinárodní trh vnímáme jako dlouhodobější příležitost v rámci maloobchodu. Předpokládáme, že celkové tržby z maloobchodu porostou v příštích pěti letech složenou roční mírou růstu (CAGR) ve výši 8 %. Domníváme se, že hlavními hnacími silami růstu ve střednědobém horizontu budou AWS a reklama. Jelikož tyto divize dosahují podstatně vyšších marží než zbytek byznysu, očekáváme, že v průběhu času povedou i ke zvýšení marží. V příštích pěti letech předpokládáme, že výnosy AWS porostou o 16 % CAGR a výnosy z reklamy o 17 % CAGR. Celkově by Amazon měl do roku 2029 růst o 10 % CAGR. Předpokládáme, že provozní marže se zvýší z 11 % v roce 2024 na přibližně 13 % v roce 2029, jak bude společnost růst do své rozšířené působnosti a optimalizovat své značné investice do doručování.“

Analytici z Freedom Broker 11. srpna 2025 uvedli: „Amazon dosáhl ve druhém kvartále fiskálního roku 2025 silných finančních výsledků, které překonaly jak očekávání trhu, tak jejich vlastní prognózu. Všechny segmenty vykázaly růst výnosů nad konsensem, přičemž obzvláště pozoruhodný byl nárůst efektivity v maloobchodě. Výsledky AWS však byly smíšené, s výnosy mírně nad očekáváním a ziskovostí pod tlakem. V kontextu mimořádně silných výsledků v oblasti cloudu od ostatních velkých společností vyvolalo relativně mírné překonání výnosů a pokles marže AWS obavy investorů. Výhled pro třetí kvartál byl výrazně nad očekáváním ve výnosech, ale pod prognózami v zisku, což představuje druhou slabost v tomto reportu. Považujeme to za obezřetné postavení managementu ve světle zvýšené geopolitické nejistoty. Revidovali jsme naše finanční prognózy směrem nahoru, což odráží důvěru ve schopnost Amazonu zmírňovat geopolitická rizika a zpeněžit pokračující zlepšování logistiky. Navzdory negativní reakci ceny akcií vidíme růstový potenciál a potvrzujeme naše doporučení „Buy“ a zvyšujeme naši cílovou cenu z 240 na 255 USD.“

Akcie Amazonu na trzích

Amazon má jednu třídu akcií s ISIN US0231351067. Pod tickerem AMZN se obchodují primárně na americké burze Nasdaq. Prostřednictvím Fio banky je lze obchodovat ještě na německém trhu Xetra, kde mají ticker AMZ.

Akcie společnosti jsou mj. součástí indexů S&P 500, S&P 100, Nasdaq 100, NASDAQ Composite a Russell 1000.

První část představení Amazonu

První část článku naleznete pod odkazem zde. Naleznete zde kapitoly k zaměření a struktuře společnosti, historii a aktuálnímu managementu, obchodní model a popis některých dceřiných společností.

Zdroj: Amazon, Bloomberg, Feedvisor, LogoMyWay, Zoox, DemandSage, Starlink, USA Today, Talen Energy, X-energy, Investing.com, Statista.com, Morningstar, Britannica, Umich.edu

Michal Bárta

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme