Seriál fúzí a akvizicí: Potenciálně největší akvizice roku

První část seriálu fúzí a akvizicí je zaměřena na spojení tvůrce videí Time Warner a distributora video obsahu AT&T.

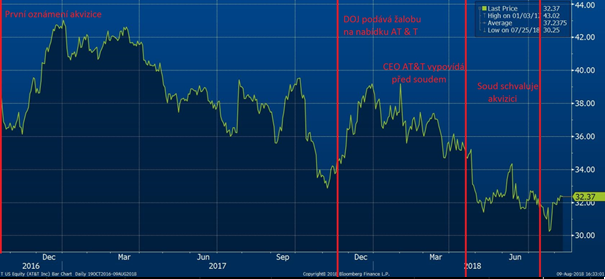

Historicky jedna z největších světových akvizicí byla dokončena tento červen v USA mezi společnostmi AT & T (kupující) a Time Warner (prodávající). Jedná se o dvanáctou největší akvizici v dějinách, přičemž v oblasti telekomunikací získala příčku čtvrtou. Akvizice byla iniciována již během října roku 2016, kdy programátor a tvůrce videí Time Warner přijal nabídku distributora video obsahu AT & T na vertikální odkup své společnosti (nově přejmenované na WarnerMedia). Akvizice tak spojila hlavní mediální a zábavní aktiva společnosti Time Warner, mezi které patří také Warner Bros, HBO, TNT, TBS a CNN, se špičkovým postavením společnosti AT & T v oblasti distribuce a vztahů se zákazníky převážně ve sféře mobilních technologií.

CEO společnosti AT & T Randall L. Stephenson poprvé oficiálně zveřejnil dohodu obou společností 22. října roku 2016. Akvizice vznikla dle společností za účelem přinést zákazníkům specifický kontent sestavený přesně na míru podle jejich představ a požadavků. Společný plán byl cílen na více než 315 milionu zákazníků v sekci mobilních videí a živého mobilního přenosu s možností konkurovat společnostem jako je Netflix.

Nabídku na odkup společnosti za 107,50 amerických dolarů za akcii podala společnost AT & T 22. října veřejně a Time Warner ji tentýž den veřejně schválila. Společnosti se dohodly, že částka bude splacena ve formě jednorázové platby v hodnotě 53,75 amerických dolarů za akcii a převodem akcií AT & T ve zbytkové hodnotě. V závislosti na ceně akcií měla společnost Time Warner v průměru získat 1,437 akcií AT & T za jednu akcii Time Warner (při ceně za akcii AT&T 37,411 USD). Celková částka za společnost tak činila 85,4 miliard amerických dolarů nebo 108,7 miliard amerických dolarů při započtení čistého dluhu společnosti Time Warner.

K provedení akvizice potřebovaly obě společnosti potvrzení Antitrustového oddělení Ministerstva spravedlnosti Spojených států amerických (Department of Justice - DOJ). V říjnu roku 2016 uvedl zástupce generálního prokurátora antitrustového oddělení Makan Delrahim (aktuálně již vedoucí Antitrustového oddělení) pro společnost Bloomberg, že v situaci, kdy se jedná o takzvané vertikální spojení, jsou problémy ze strany antitrustového úřadu neobvyklé. Dále uvedl, že v USA je Antitrustové oddělení součástí právního úřadu DOJ, který má povinnost akvizici z právního hlediska prozkoumat a určit, zda fúze či akvizice nějakým způsobem neohrožuje tržní konkurenci. V případě objevení závažného pochybení, může uplatnit právo obžalovat akvizici a přimět společnosti obhajovat se u soudu. V případě, když se obhajoba zdaří, akvizice projde a může být oficiálně uskutečněna.

Své výhrady během prezidentské kampaně sdělil veřejnosti také Donald Trump, který v roce 2016 uvedl, že pokud se stane prezidentem, akvizici nepovolí. „Jednalo by se o příliš mnoho koncentrované moci v rukou malé skupiny lidí,“ uvedl Donald Trump pár týdnů před prezidentskými volbami.

V listopadu roku 2017 DOJ podalo oficiální žalobu na nabídku společnosti AT & T. Generální ředitel AT & T na tiskové konferenci řekl, že se jedná o bezprecedentní rozhodnutí, které se v předchozích desetiletích nestalo. DOJ hájilo zablokování akvizice odůvodněním existence potenciální možnost monopolní situace na trhu, která by zapříčinila ztrátu konkurenceschopnosti ostatních společností v odvětví a následně negativně ovlivnila spotřebitele vyšší cenou digitálního zboží. CEO Time Warner Jeff Bewkes uvedl pro deník Wall Street Journal, že cílem spojení je naopak tlačit cenu kontentu dolů a umožnit konkurenci nové společnosti na trhu.

Dne 19. dubna 2018 obhajoval CEO AT & T Randall L. Stephenson akvizici u soudu. Během slyšení vyzdvihoval důležitost spojení s Time Warner společně s představou budoucího vývoje v případě schválení akvizice. Dále upřesnil, proč si společnost AT & T vybrala zrovna Time Warner a dopodrobna nastínil průběh jednání mezi společnostmi. „Time Warner nebyla jasná volba, ale spíše volba, ke které se stále vracíte,“ řekl během slyšení pan Stephenson. „Zavolal jsem Jeffovi a pozval ho na snídani, na které jsme začali tvořit větší a větší plány,“ dodal pan Stephenson. DOJ ve své žalobě uvedlo existující riziko, ve kterém by AT & T využívala kontent Time Warner jako páku k záměrnému poškození konkurence a k jeho podražení pro spotřebitele v celkové hodnotě 463 milionu amerických dolarů ročně. K vypočtu této částky DOJ využilo ekonomického modelu profesora z univerzity v Berkeley Carla Shapira, který také vypovídal před soudem v otázce spojení AT & T a Time Warner. Pan Stephenson se obhajoval upozorněním, že v zájmu AT & T je naopak maximalizovat šíření kontentu, které je nutně podmíněno snížením jeho ceny. V návaznosti na to si soudce Richard Leon vyžádal od CEO AT &T finanční výhled na následujících sedm let včetně budoucích představ o novém kontentu a jeho distribuci, které následně získal.

Graf důvěry investorů ve schválení akvizice v čase

Dne 12. června se rozhodl soudce Richard Leon definitivně akvizici v hodnotě 85,4 miliardy amerických dolarů schválit. Soudce uvedl, že DOJ neprokázalo omezení výběru spotřebitele ani navýšení budoucí ceny kontentu. DOJ se podle deníku Financial Times vyjádřil k rozhodnutí takto, „soudce, který schválil akvizici, ignoroval základní ekonomické ukazatele.“ Ve své zprávě se podle DOJ soudce Richard Leon dopustil několika významných pochybení (kompletní 170 stránková zpráva zde), mezi které patří také potenciální vyjednávací páka AT & T vůči konkurenci. Proti spojení stále existuje nevole ze strany některých odpůrců, kteří poukazují na chyby ve vedení a rozhodnutí procesu. Hlavní problém je fakt, že společnosti, které AT & T zmiňuje, mezi kterými je Netflix, Facebook, Google a Amazon, nejsou poskytovateli internetových služeb. Soudce Leon tak zaměňuje pojem internetová platforma za pojem internetový provider. Opravdu poskytují kontent videí na mobilních i stabilních zařízeních, avšak na trhu nefigurují jako distributor internetových služeb. Proto jsou přímo závislé na AT & T nebo jiném distributorovi, aby mohli svůj kontent k zákazníkovi vůbec dostat.

Graf tržní ceny akcií AT & T v čase zmíněných událostí.

AT & T následně po schválení fúze zveřejnila nový extra levný televizní balíček AT&T Watch za 15 amerických dolarů pro firemní zákazníky obsahující většinu dostupného kontentu, avšak stávající aktuální DirecTV, která obsahuje všechen dostupný kontent, zdražila na cenu 40 (z 35) amerických dolarů.

Ke včerejšímu dni akcie AT & T Inc posilovaly na Newyorské burze cenných papírů pod tickerem (T) 0,2 % na 33,11 USD za akcii.

Oficiální zpráva soudce Richarda Leona zde.

Zdroj: Bloomberg, Financial Times, Wall Street Journal, AT&T, Times Warner, Scribd

| Seriál fúzí a akvizicí: | |

|---|---|

| Díl: | Téma: |

| 1. | Potenciálně největší akvizice roku |

| 2. | Trocha Teorie |

| 3. | Co přináší český M&A trh? |

Jan Paščenko, Fio banka, a.s.

Nejnovější:

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme

- ČR: Kalendář výsledkové sezóny za 1Q 2026

- Evropa: Kalendář výsledkové sezóny za 1Q 2026

- USA: Kalendář výsledkové sezóny za 1Q 2026

- Dividendy německých akcií z indexu DAX 40 v roce 2026

- Zvyšujeme cílovou cenu na akcie Colt CZ ze 791 Kč na 981 Kč, potvrzujeme doporučení "Akumulovat"