Seriál fúzí a akvizicí: Trocha Teorie

Druhá část seriálu fúzí a akvizicí, ve kterém je blíže přiblíženo prostředí M&A a historie jeho vzniku.

Základní rozdělení

První věc, která je potřeba uvést na pravou míru, je definice pojmů fúze a akvizice. V obou případech se jedná o spojení více společností do jednoho celku ve snaze dosáhnout vzájemné synergie. V případě fúze se jedná o vzájemnou dohodu podobně velkých společností, které dojdou k závěru, že společně zvýší svou šanci rychleji dosáhnout svých cílů. Obě společnosti se stanou rovnými partnery v nové společnosti. Akvizice je na druhou stranu situace, kdy se jedna společnost rozhodne odkoupit druhou společnost. Na rozdíl od fúze nemusí být akvizice nutně přátelskou operací. Společnosti obvykle nemají po uzavření transakce rovnoměrné postavení v novém celku. Výsledek je u obou operací stejný, ale vztah mezi společnostmi se liší dle typu spojení.

Historie fúzí a akvizic

Historicky není přesně stanoveno, kdy byla datována první oficiální fúze, avšak lze předpokládat, že existence fúzí byla vždy spojena s existencí firemních celků. Do moderní doby se dochovaly záznamy z roku 1708, kdy došlo ke spojení Východo-Indické obchodní společnosti s jejím konkurenčním podnikem k udržení monopolního postavení nad indickým obchodem. V roce 1784 se nejstarší světová banka Monte dei Paschi spojila s Monte Pio, a vytvořili tak skupinu Monti Riuniti. Ta dnes stále funguje na italském území pod názvem Monte dei Paschi di Siena.

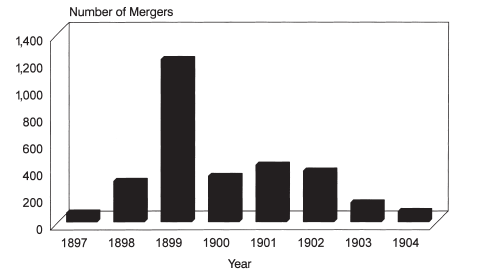

Největší trend započal pro odvětví fúzí a akvizicí na konci devatenáctého století a z USA se v sedmi vlnách rozšířil do celého světa. Předpokládá se, že na území USA během let 1895 až 1905 bylo odkoupeno či sloučeno více než 1800 společností. Celková hodnota odkoupených společností v roce 1900 vzrostl na 20 % celkového hrubého domácího produktu USA.

Počet provedených fúzí a akvizic během let 1897 až 1904.

Trend, který započal v USA, se v průběhu let několikrát vrátil a opakovaně způsoboval vlny vnitro-sektorového i mimo-sektorového spojovaní firem. Pro území USA se dnes hovoří o sedmi vlnách fúzí a akvizic členěných do let 1897 až 1904, 1916 až 1929, 1984 až 1989, 1990 až 2000, 2003 až 2008 a 2014 - do dnes. Za vznikem jednotlivých vln stál historicky zpravidla ekonomický, politický či technologický šok.

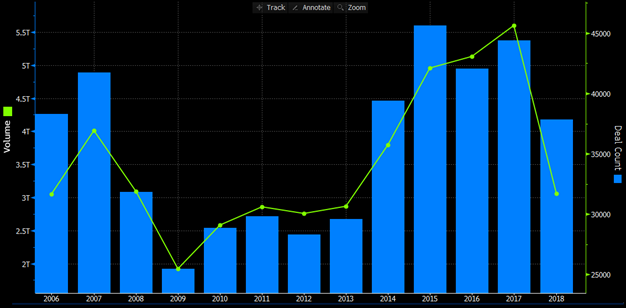

Počet provedených fúzí a akvizicí a jejich celková hodnota v letech 2006 až 2018

Typy fúzí a akvizic

Fúze a akvizice jsou obvykle členěny na vertikální, horizontální a konglomerátní (sdružené). Do kategorie horizontálních fúzí se řadí podniky zabezpečující stejný produkt a navzájem si konkurující. Cílem fúze je zpravidla získání konkurenční výhody na trhu. Příkladem horizontální fúze je například spojení z roku 1999, kdy se ropné společností Exxon a Mobil sloučily s celkovou hodnotou 78,9 miliardy amerických dolarů. V případě horizontální fúze je nutno před uskutečněním fúze splnit regulatorní podmínky anti-trustového a anti-monopolního úřadu, které dbají na udržování konkurenčního prostředí na trhu.

Mezi subjekty vertikální fúze obvykle panuje vztah kupujícího a prodávajícího (například: první podnik vystupuje jako potenciální nebo reálný dodavatel produktu či služby pro podnik druhý). Příkladem vertikálního spojení byl odkup Medco Containment Services společností Merck. Zmíněným odkupem se německá společnost Merck stala světovým leaderem nejen ve výrobě, ale i v distribuci farmaceutického zboží. Oproti horizontálnímu spojení jsou zásahy regulatorních orgánů v případě vertikálních fúzí a akvizic méně časté, a to i v případech, kdy je předmět podnikání téměř totožný.

V případě konglomerátní fúze nepanuje mezi společnostmi vztah kupující – prodávající ani vzájemně konkurenční vztah. Příklady konglomerátních spojení jsou akvizice iniciované tabákovou společnosti Philip Morris, která v letech 1985 až 2000 odkoupila společnosti General Foods (za 5,6 miliardy USD), Kraft (za 13,44 miliardy USD) a Nabisco (za 18,9 miliardy USD). V období, kdy se tabákový sektor propadal v průměru 2 % ročně, se z čistě tabákové společnosti stal výrobce a distributor potravinového zboží po celém světě.

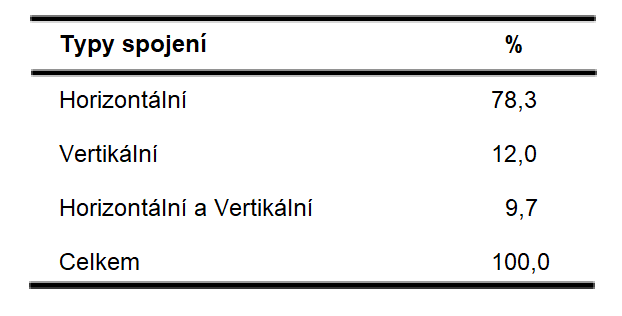

Typy fúzí a akvizic během první vlny v letech 1895-1904

Typy fúzí a akvizic během první vlny v letech 1895-1904

Financování fúze

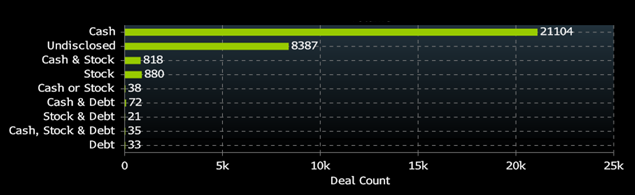

Transakce lze v oblasti fúzí a akvizic financovat pomocí několika metod. Kupující může využit ke splacení transakce běžné peněžní prostředky, cenné papíry nebo jejich kombinaci. Mezi cennými papíry jsou zpravidla kmenové nebo prioritní akcie kupujícího, ale lze využít například i dluhové cenné papíry. V případě platby pomocí převodu akcií je jejich cena určována pomocí fixního nebo pohyblivého kurzu. Platba pomocí cenných papírů se stala pravidelně využívanou až v 90 letech dvacátého století. K financování fúze či akvizice lze využít mimo jiné také půjček od bank nebo jiných úvěrových institucí. Nejčastější volenou metodou je platba pomocí běžných platebních prostředků (cash). Na dalším místě je kombinace metody cenných papírů a platebních prostředků (cash & stock).

Financovaní jednotlivých fúzí a akvizic pomoci různých metod (v případě undisclosed – metoda doposud nebyla zveřejněna).

Důvody fúze a proč se někdy nezdaří

Existuje mnoho důvodů pro spojení společností na stejné či různé úrovni velikosti, a proto uvedu jen některé. V moderní době zpravidla technologické společnosti začaly odkupovat mladé podniky na trhu s novými a neotřelými nápady. Tato metodika je oblíbená, protože pomáhá již zaběhlým společnostem zůstat atraktivní pro investory a implementovat nové nápady do stávajících produktů. Dalším důvodem jsou úspory z rozsahu. V případě společností na velikosti opravdu záleží, protože větší podnik si může dovolit snížit náklady spojené s velkými objednávkami zboží, materiálu nebo jiných aktiv. Případ, který není tak obvyklý, je redukce počtu zaměstnanců. Převážně ve velkých podnicích jsou fúze zpravidla spojeny s propouštěním zaměstnanců, čímž kupující snižuje náklady na mzdy v obou společnostech. Mezi další odůvodnění patří například posílení vlivu na trhu, odstranění konkurence nebo zvýraznění značky na trhu.

Proces fúzování dvou společností je náročný proces, proti kterému často hovoří negativní vlivy, mezi které patří například dvojí zdanění společností. Proti spojení podniků se může dále postavit antimonopolní úřad, jehož právem je celou dohodu smést ze stolu či donutit podniky provést opatření, které oslabí integritu obou podniků a oslabí budoucí postavení nové společnosti na trhu. Za nejzávažnějšího protivníka procesu fúzí a akvizic považuji samotné podniky. Historicky největší podíl fúzí nebyl uskutečněn z důvodu zdlouhavého procesu, slabé informační a právní připravenosti nebo špatné komunikace a nedostatků ve vyjednávání.

Zdroj: Bloomberg, Investopedia, Economywatch, Monte dei Paschi di Siena

| Seriál fúzí a akvizicí: | |

|---|---|

| Díl: | Téma: |

| 1. | Potenciálně největší akvizice roku |

| 2. | Trocha Teorie |

| 3. | Co přináší český M&A trh? |

Jan Paščenko

Fio banka, a.s.

Prohlášení

Nejnovější:

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme

- ČR: Kalendář výsledkové sezóny za 1Q 2026

- Evropa: Kalendář výsledkové sezóny za 1Q 2026

- USA: Kalendář výsledkové sezóny za 1Q 2026

- Dividendy německých akcií z indexu DAX 40 v roce 2026

- Zvyšujeme cílovou cenu na akcie Colt CZ ze 791 Kč na 981 Kč, potvrzujeme doporučení "Akumulovat"