Dividendový expres: Co jsou dividendy a proč je společnosti vyplácí? Na čem výplata závisí?

Nový seriál o dividendách. Podrobné vysvětlení otázek ohledně dividendy a dividendového investování.

Dividendový expres, nový seriál Fio banky

Dividendy a pasivní příjem z nich vytvořený jsou jedním z lákadel, která přitahují investory k akciovému trhu. Popularitu dividend vystihuje citát amerického průmyslového magnáta Johna D. Rockefellera: „Víte, co jediné mi dělá radost? Pozorovat, jak jsou mi připisovány dividendy.“

Vzhledem k velkému zájmu investorů z řad našich klientů, popularitě našeho seriálu o dividendách českých akcií a množství dotazů s dividendami spojeným jsme se proto rozhodli fenoménem dividend zabývat v novém, několikadílném seriálu.

V jeho prvním díle vám představíme dividendy samotné a aspekty, které ovlivňují, zda je společnosti vyplácí. V dalších dílech se postupně podíváme na dividendovou politiku, formy dividend, jak je získat, otázky spojené s jejich výplatou, zpětný odkup akcií… Sledujte proto náš twitterový účet @Fio_investice, aby vám žádný díl neutekl.

Co je dividenda?

Dividenda je vyplacený podíl na zisku akciové společnosti, z pohledu investora výnos z držení akcie.

První společností, která dividendu pravidelně vyplácela, je podle historických pramenů nizozemská Východoindická společnost, která ji od roku 1602 rozdělovala akcionářům až do svého zániku v závěru 18. století. V současné době dividendu vyplácí většina etablovaných společností obchodovaných na burze.

Oproti dalším trhů poměrně vysokým dividendovým výnosem je proslulá pražská burza. Akcie v indexu PX se nyní obchodují s průměrným dividendovým výnosem 4,8 %, zatímco celoevropský index Stoxx 600 jen s 3,4% výnosem.

Proč společnosti dividendu vyplácí? Co dělají se ziskem, který nevyplatí?

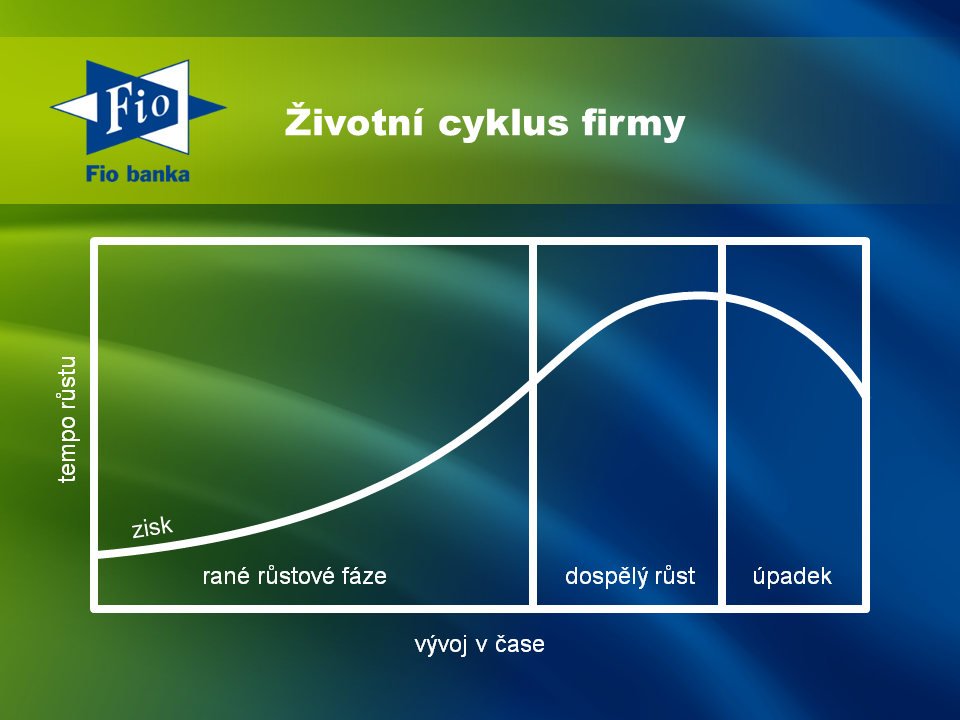

Akciové společnosti mají po splnění zákonných povinností v zásadě dvě možnosti, jak naloží s čistým ziskem – buď ho reinvestují, nebo vyplatí akcionářům. Jak s ním naloží, z velké míry závisí na fázi životního cyklu společnosti.

Společnosti v růstové fázi svého životního cyklu obvykle dividendy nevyplácí, jelikož nedisponují přebytečnými prostředky. Ani akcionáři výplatu nepožadují, pokud akcie společnosti nabízí vyšší zhodnocení než alternativní investice a pokud věří managementu.

Mladé, růstové společnosti často působí na nových, rychle se rozvíjejících trzích, na kterých si teprve budují pozici a díky postupnému odeznívání nákladů na vstup dosahují vysoké marže. Ta však láká další společnosti ke vstupu, což ji následně tlačí níže. Zároveň trh je postupně saturován a klesá tempo jeho růstu. Společnosti tak dospívají.

Nastínění životního cyklu firmy

Dospělé společnosti už jsou v jiné situaci – obvykle působí na již stabilnějších, pomaleji rostoucích trzích, které jsou rozděleny mezi stávající hráče. Mají proto jen omezené příležitosti k organickému růstu a investoři věnují větší pozornost tomu, zda návratnost kapitálu společnosti je vyšší oproti nákladům na něj. Přebytečný kapitál tak společnosti navrací akcionářům – v podobě dividendy či zpětného odkupu akcií.

Dospělé firmy můžou tyto prostředky použít také k fúzím a akvizicím a pokusit se vytvořit hodnotu pro akcionářem nákupem konkurenční společnosti, dodavatele, odběratele či startupu. V tomto případě mluvíme o neorganickém růstu.

Na čem závisí výplata dividendy?

Účetní a právní požadavky

Jelikož dividenda je definovaná jako podíl na zisku, je z účetního hlediska potřeba, aby společnost měla k dispozici nerozdělený zisk, případně ážio či další kapitálové fondy, ze kterých by dividendu mohla vyplatit.

Této situaci se aktuálně snaží vyhnout např. Kofola ČeskoSlovensko, která bude na valné hromadě rozhodovat o snížení základního kapitálu. Zvažovaný odchod ze ztrátového polského trhu a negativní vliv následného přecenění polských aktiv při jejich prodeji by se totiž negativně projevil na čistém zisku celé společnosti.

Právo vyžaduje provést také tzv. test insolvence, aby výplata dividendy nepřivedla společnost k bankrotu a nepoškodila její věřitele.

Požadavky na peněžní prostředky a hotovostní toky

V případě hotovostní dividendy je potřeba, aby společnost měla k dispozici především peněžní prostředky v hotovosti pro její výplatu – významnou roli tak vedle účetního zisku společnosti hraje také hotovost na účtě a její cash flow, hotovostní toky, které nemusí vždy zisky společnosti doprovázet.

Můžeme se tak setkat se společnostmi, které mají vysokou ziskovost, ovšem nízké cash flow – např. z důvodu velkých pohledávek za zákazníky či investic do budoucího rozvoje. Do svého rozvoje investují především mladé firmy.

Případně se můžeme setkat se společnostmi, kterým klesá čistý zisk, ovšem cash flow zůstává silné. To je příklad elektrárenské společnosti ČEZ, která sice největší zisky zaznamenala kolem roku 2009, v té době však také výrazně investovala. V dalších letech jí sice zisk klesl, společnost ovšem také omezila své investice, a tak výše dividend ČEZ klesala pomaleji než čistý zisk.

Zadlužení společnosti

Z hlediska výplaty dividendy je důležité také zadlužení společnosti. Dluh může společnost vyvažovat hotovostí na účtech, sleduje se proto většinou čistý dluh (net debt), dluh společnosti po odečtení hotovosti, a jeho poměr vůči hrubému provoznímu zisku EBITDA. Třeba americké společnosti kvůli nepříznivému zdanění v minulosti držely hotovost v zahraničí a zároveň se zadlužovaly, a tak se výše hrubá a čistá výše dluhu mohla výrazně lišit.

Společnosti s vyšším zadlužením obvykle preferují jeho snížení před výplatou dividendy. To je příklad společnosti Central European Media Enterprises, která v posledních letech dramaticky snižovala své zadlužení z dvojciferných násobků, ovšem i nadále hodlá nejprve v oddlužovací kúře pokračovat. Management CETV na konferenčním hovoru uvedl, že hrubé zadlužení musí klesnout pod 2,75násobek hrubého provozního zisku OIBDA, než začne uvažovat o možné výplatě dividend.

Najdou se však také společnosti, které se naopak zadlužují, aby měly na výplatu dividendy. Společnosti k tomuto kroku přistupují v případě krátkodobého výpadku cash flow (ten může být dán třeba propadem ceny ropy u energetických firem). Časem však musí dojít k zotavení cash flow, případně snížení dividendy.

Dlouhodobé financování dividendy dluhem je varovným signálem, jelikož není udržitelné. Dluh na pozadí rostoucí dividendy kumulovala např. společnost Pegas Nonwovens, která následně i vzhledem k investicím do nového závodu výplatu dividendy po roce 2017 přerušila.

Záměr majoritního akcionáře

Podmínkou pro vyplacení dividendy je její schválení valnou hromadou. Je proto potřeba sledovat, zda má společnost majoritního akcionáře a jaké má se společností úmysly. Jako případ můžeme opět uvést Pegas, u kterého finančního investora Wood & Company vystřídala skupina R2G Rohan, která se profiluje jako strategický investor.

Rozdělení zisku je vždy v kompetenci valné hromady, pro větší transparentnost a vzhledem k často roztříštěné akcionářské struktuře však dospělé společnosti se stabilními zisky přistupují k deklaraci dividendové politiky.

Dividendové politice a formám výplaty dividendy budeme věnovat další díl seriálu. Sledujte proto náš twitterový účet @Fio_investice, ať vám neujde jeho vydání nebo zajímavosti z kapitálových trhů.

Zdroj: Jitka Veselá – Investování na kapitálových trzích, Petr Marek – Rozdělování hospodářského výsledku a dividendová politika, Wikipedia - Dutch East India Company, Bloomberg

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme