Úvod do světa dluhopisů: Dluhopisové ETF

V šestém dílu seriálu bude vysvětlen pojem dluhopisové ETF. Pozornost bude upřena především na porovnání investice do dluhopisů s investicí do dluhopisového ETF.

Dluhopisy v investičním portfoliu

Dluhopisová složka by měla mít dle mnoha analytiků své zastoupení v portfoliu každého investora. Důvodem je zejména nízká korelace návratností dluhopisů s návratností akciových titulů, což z nich dělá efektivní nástroj k vyvážení portfolia.

Dluhopisy můžeme do portfolia zakomponovat různými způsoby. Jedním z nich je přímý nákup jednotlivých dluhopisů na trhu (obchodování s dluhopisy byl věnován pátý díl). Další možností, kterou si dnes představíme, je koupě dluhopisového ETF.

ETF (Exchange Traded Fund) je burzovně obchodovaný fond. Pasivní ETF kopíruje vývoj cen určených podkladových aktiv. Těmi v případě dluhopisových ETF bývají zpravidla dluhopisové indexy či „koše“ různých dluhopisů.

Z velké většiny bývají ETF dostupné k obchodování na hlavních světových burzách, což zajišťuje likviditu i transparentnost. Podobně jako u akciových ETF existují kromě pasivně spravovaných burzovně obchodovaných fondů také ETF s aktivní správou, jejichž cílem je stejně jako u podílových fondů překonat výkonnost stanoveného benchmarku.

Argumenty pro dluhopisové ETF

Transparentnost

Jedním z argumentů zastánců ETF, proč raději zvolit tento instrument před přímou investicí do dluhopisů, je nízká transparentnost na dluhopisovém trhu. Dluhopisy se obchodují nejčastěji na tzv. OTC trzích (více v pátém dílu). Investorům tak může být u různých zprostředkovatelů nabídnuta různá cena za dluhopis se shodnými parametry.

Bid-ask spready

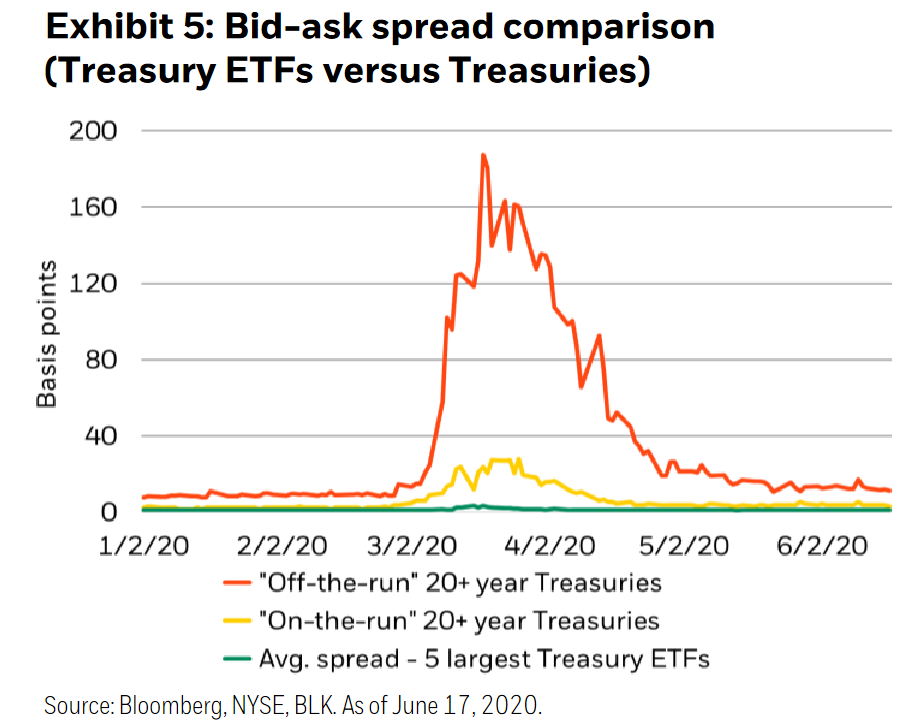

Dalším důvodem jsou rozpětí mezi nákupními a prodejními kurzy (tzv. spready), které pro drobné investory bývají nejširší a v dobách nejistoty se na finančních trzích zpravidla dále rozšiřují. Jako příklad doby velké nejistoty lze uvést březen roku 2020. Zatímco u ETF se rozpětí nákupních a prodejních cen od středové ceny rozšířilo podobně jako průměrný instrument na trhu (např. u pěti největších dluhopisových ETF kopírujících vývoj amerických dluhopisů o 1 až 3 bazické body), u podkladových dluhopisů činil spread v den nejvyšší volatility až 188 bazických bodů!

Srovnání spreadů u dluhopisových ETF a amerických státních dluhopisů v období vysoké volatility (první polovina roku 2020). Zdroj: BlackRock

Likvidita

Velmi důležité je také upozornit na případnou nízkou likviditu dluhopisových emisí. Některé dluhopisy se obchodují denně, jiné se mohou obchodovat méně častěji. V časech, kdy se aktivům na trzích nedaří, se některé dluhopisy mohou přestat obchodovat úplně. V tomto momentu se naplno projeví výhoda likvidity u ETF, která investorům obvykle umožní obchodovat dluhové cenné papíry za reálné aktuální ceny.

Cena dluhopisových ETF se může během času nejistoty na trzích odchylovat od tzv. čisté hodnoty aktiv (net asset value = NAV). Zatímco NAV je kalkulováno pouze jednou denně, cena ETF na burze je dána na základě nabídky a poptávky. ETF je tak schopné daleko lépe pohltit aktuální náladu trhu a zakomponovat ji do ceny. Z cen ETF se tedy dá vycházet při určení ceny samotných dluhopisů, jež se potýkají s nízkou likviditou, uvádí ve studii společnost BlackRock.

Srovnání likvidity ETF s dluhopisovými trhy můžeme demonstrovat na příkladu loňského března v počátku pandemie Covid-19. Zatímco likvidita samotných dluhopisů zaostávala, objemy obchodů s dluhopisovými ETF mimořádně narostly. BlackRock zmiňuje, že během března dosáhl denní průměr obchodů s dluhopisovými ETF v USA 33,5 mld. USD, zatímco na trhu samostatných dluhopisů se ve Spojených státech zobchodovalo jen 135 mld. USD za celý měsíc.

Diverzifikace

Pro investory bývá investování do dluhopisů lákavé vzhledem k diverzifikaci vlastního portfolia. Zatímco při vybírání jednotlivých dluhopisů se může jevit jako obtížné zvolit atraktivně oceněný dluhopis, investicí do burzovně obchodovaného fondu dochází k rozložení rizika do většího počtu různých dluhopisů, tzv. diverzifikaci. Investor tak nevsází všechny prostředky na jednu kartu a případné nesplacení závazku jedné protistrany, jejíž dluhopisy jsou součástí ETF, se promítne do hodnoty portfolia jen omezeně.

Cena

Výhodou burzovně obchodovaných fondů je zpravidla nižší nominální cena než cena samostatných dluhopisů. Dá se tedy říci, že drobný investor má prostřednictvím ETF možnost nakoupit diverzifikované portfolio dluhopisů s výrazně nižší částkou, než kdyby nakupoval jednotlivé dluhopisy zvlášť.

Rizika a nevýhody dluhopisových ETF

Dluhopisové ETF jsou kromě rizik spojených s dluhopisovými investicemi (popsanými ve druhém článku) vystaveny také dalším, pro tento instrument specifickým rizikům a nevýhodám.

Splatnost

Zatímco jednotlivé dluhopisy mají předem určenou dobu splatnosti, na jejímž konci investor obdrží výplatu jmenovité hodnoty, splatnost dluhopisových ETF neexistuje. Ve fondu totiž dochází k udržování durace, konstantní doby do splatnosti, která se vypočítá jako vážený průměr dob do splatnosti jednotlivých dluhopisů (blíže ve třetím dílu). U některých dluhopisů ve fondu se může blížit den splatnosti či mohou začít opouštět rozpětí doby do splatnosti, na kterou fond cílí. V tom případě fond dluhopis prodá a nakoupí jiný, aby průměrnou dobu do splatnosti udržel konstantní (např. ETF složené z dluhopisů se splatností 1 až 3 roky prodá dluhopisy, kterým do splatnosti zbývá méně než 12 měsíců).

Úrokové riziko

Dalším nezpochybnitelným rizikem je pohyb úrokových sazeb. Jak bylo podrobněji vysvětleno ve třetím díle seriálu, při růstu úrokových sazeb mají čisté ceny dluhopisů tendenci klesat. Úrokové riziko však můžeme vnímat u individuálních bondů a dluhopisových ETF rozdílně.

Investor do individuálních dluhopisů se může nepředvídatelným pohybům čisté ceny dluhopisu v důsledku změn tržních úrokových sazeb vyhnout tím, že daný dluhopis bude držet až do splatnosti. Pokud uvažujeme, že emitent dostojí svému závazku, je čistá cena v době splatnosti rovna jmenovité hodnotě dluhopisu – s tou je investor v době nákupu seznámen a přesně tak ví, jakou částku v den splatnosti dostane. Nemusí se tak zabývat náhlou změnou ceny dluhopisu v důsledku pohybu úrokových sazeb.

Oproti tomu splatnost dluhopisového ETF nikdy nenastává. Investor tak případnému poklesu hodnoty dluhopisového ETF v důsledku růstu tržních úrokových sazeb nijak nezabrání. Pokud se investor rozhodne pro prodej, může realizovat ztrátu.

Pravidelný poplatek

Mezi nevýhody investice do ETF oproti investicím do individuálních dluhopisů se řadí také pravidelný správcovský poplatek, který slouží jako odměna za správu fondu. Oproti podílovým fondům však bývá tento poplatek díky pasivní správě nižší.

Následující díl seriálu bude zaměřen na typy dluhopisových ETF. Jeho součástí bude také přehled největších světových dluhopisových ETF.

Zdroj: BlackRock – Lessons from COVID-19: ETFs as a Source of Stability, Financial Times, Investopedia

Michal Fric

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme