Úvod do světa dluhopisů: Obchodování s dluhopisy a jejich zdanění

Cílem tohoto dílu je přiblížit, jak obchodování s dluhopisy probíhá a jak je stanovena cena dluhopisu. Nastíněno bude také zdanění výnosů z dluhopisů.

Primární a sekundární trh s dluhopisy

Na primárním trhu dochází k emisi dluhopisů a jejich následnému prodeji z rukou emitenta investorům. Na sekundárním trhu potom obchodují investoři mezi sebou s již vydanými dluhopisy.

Úpis či prodej dluhopisů na primárním trhu může probíhat více způsoby. Dluhopisy mohou být během upisovacího období distribuovány vícero zájemcům nebo je v rámci způsobu tzv. „bought deal“ koupí jediný zájemce. Případně mohou být dluhopisy emitovány v rámci aukce, prostřednictvím které jsou prodávány např. české státní dluhopisy.

Samotnou emisí a prodejem dluhopisu investorovi však proces nekončí, s některými emisemi dále investoři obchodují na sekundárním trhu. Sekundární trh může být dvojího typu. Zatímco na burzách jsou stanovena jednotná pravidla, většina dluhopisů se obchoduje mimo burzy na tzv. OTC (over-the-counter) trzích. Zde si jednotlivé strany, mezi které patří velké banky, fondy, brokerské a makléřské domy jednající na jméno klienta či na vlastní jméno, sjednávají podmínky obchodu přímo mezi sebou.

Na dluhopisovém trhu vystupují dealeři a investoři. Dealeři dluhopisů zajišťují obchodování s těmito cennými papíry – spojují zainteresované strany a kotují nákupní a prodejní ceny. Jelikož ceny na OTC trhu nejsou agregovány do burzovní knihy objednávek, tento trh je méně transparentní a u různých dealerů se může investor setkat v jeden moment s různými prodejními a nákupními cenami.

Dluhopisovými investory, mezi něž patří např. penzijní či podílové fondy a další finanční instituce, vytváří společně s dealery tzv. institucionální trh, kde se obchodují dluhopisy ve velkém objemu.

V praxi investoři na OTC trhu oslovují vícero protistran a obchod uzavírají s tou, která jim nabídne nejvýhodnější podmínky. Každá instituce, která je dealerem, má své obchodníky. Ti musejí mít o daných dluhopisech podrobné informace.

Proč jsou dluhopisy obchodovány převážně na OTC trzích?

Jedním z důvodů obchodování dluhopisů primárně na mimoburzovních trzích je velká rozmanitost jejich parametrů.

Zatímco většina společností má emitovanou jen jednu třídu akcií, pro kterou tak snadno vznikne jednotný trh, u dluhopisů jsou v různý čas vydávány emise s odlišnými parametry (např. s různou splatností, kupónem, měnou, zajištěním atd.). Jelikož má každá emise své vlastní parametry, do jisté míry tak má i „vlastní trh“ s odlišnými investory.

Dluhopisů je tak emitován výrazně větší počet než akcií. Podle dat Světové federace burz je na celém světě emitováno přibližně 48 tisíc různých akcií. Naproti tomu agentura CUSIP Global Services uvádí, že pouze v USA je emitováno přes 515 tisíc korporátních dluhopisů, z nichž každý je svými parametry unikátní.

Pro příklad můžeme zmínit výrobce a distributora elektřiny ČEZ, který má emitovánu jednu třídu akcií, avšak celou řadu různých dluhopisových emisí.

Přehled emisí dluhopisů ČEZ. Zdroj: ČEZ

Dalším důvodem převážně mimoburzovního obchodování s dluhopisy je objem a frekvence obchodování. Zatímco průměrná velikost akciového obchodu činí méně než 10.000 USD, v případě dluhopisů dle Thirdway překračuje průměrný obchod 500.000 USD, což znamená, že s dluhopisy obchodují hlavně institucionální investoři. Intenzita obchodování s dluhopisy je výrazně nižší než u akcií. Zpravidla nejvíce se s dluhopisy obchoduje krátce po jejich emisi. S postupně blížícím se datem splatnosti dluhopisu bývají obchody méně častější. Investor tak může čelit nelikviditě, která představuje jedno z rizik spojených s investicemi do dluhopisů (viz druhý díl).

V jaké podobě je cena dluhopisů vyjádřena?

Cena dluhopisů bývá vyjádřena zpravidla čistou cenou (více o ceně dluhopisu ve třetím díle seriálu), konkrétně procentem z jmenovité hodnoty. Příkladem může být dluhopis se jmenovitou hodnotou 10.000 Kč, který se obchoduje za 9.900 Kč. Jeho cena vyjádřená v procentech z jmenovité hodnoty by tak činila 99 %. Pokud je cena nižší než 100 %, říkáme, že dluhopis se obchoduje s diskontem. Naopak při ceně vyšší než 100 % (cena výše zmíněného dluhopisu by činila např. 10.100 Kč, tzn. 101 % z jmenovité hodnoty) je dluhopis obchodován s prémií.

Čistá cena se k vyjádření ceny dluhopisu používá primárně na amerických trzích. Aby investor zjistil částku, za kterou dluhopis na sekundárním trhu nakoupí celkem, musí k čisté ceně přičíst naběhlý alikvótní úrokový výnos (AÚV), který je ve třetím díle také vysvětlen.

V praxi se však setkáme i s méně častou kotací cen dluhopisů, a to celkové ceny, v níž je naběhlý úrokový výnos již započítán. Tento způsob je naopak více používán v Evropě.

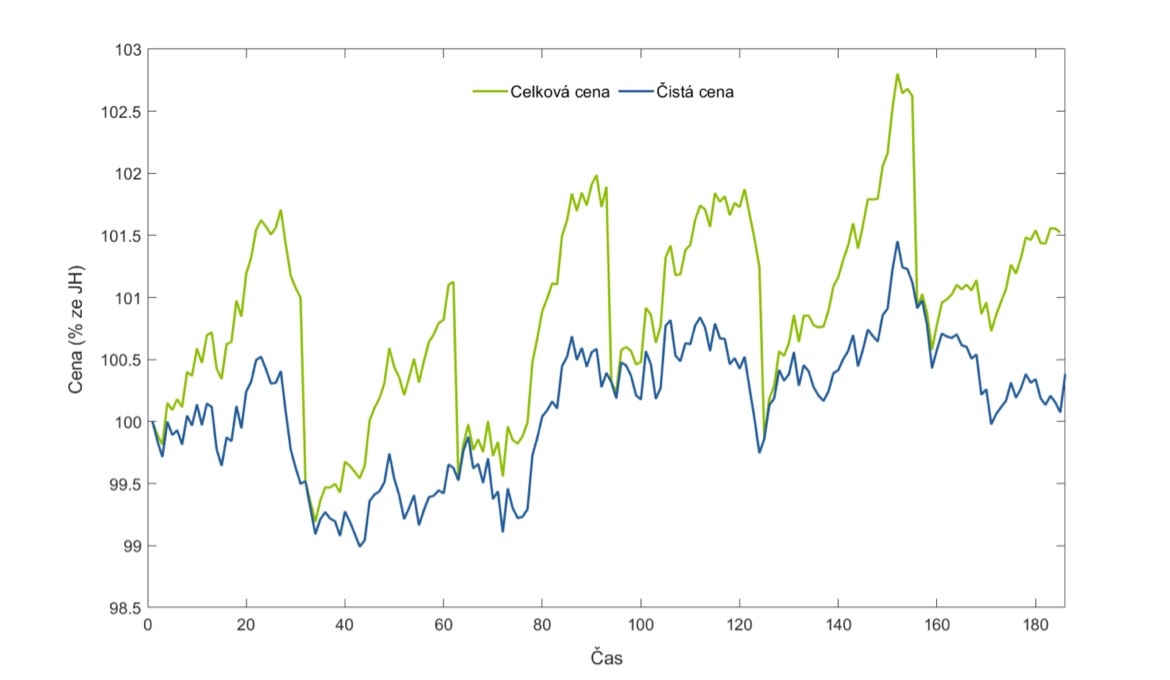

Na simulovaném grafu můžeme vidět vývoj čisté ceny (modrá křivka) a celkové ceny (zelená křivka) - obě ceny v procentech z jmenovité hodnoty (JH). Čistá cena dluhopisu se pohybuje v závislosti na různých vlivech (např. změna očekávání vývoje tržních úrokových sazeb), nemá však žádnou spojitost s blížícím se rozhodným dnem pro výplatu kupónu. Naopak celková cena zahrnuje jednak pohyb čisté ceny, tak i naběhlou část kupónu. V první den, kdy se dluhopis obchoduje bez nároku na výplatu nejbližšího kupónu (tzv. ex-kupón den), celková cena jednorázově poklesne o výši tohoto kupónu (viz prudké jednorázové poklesy zelené křivky).

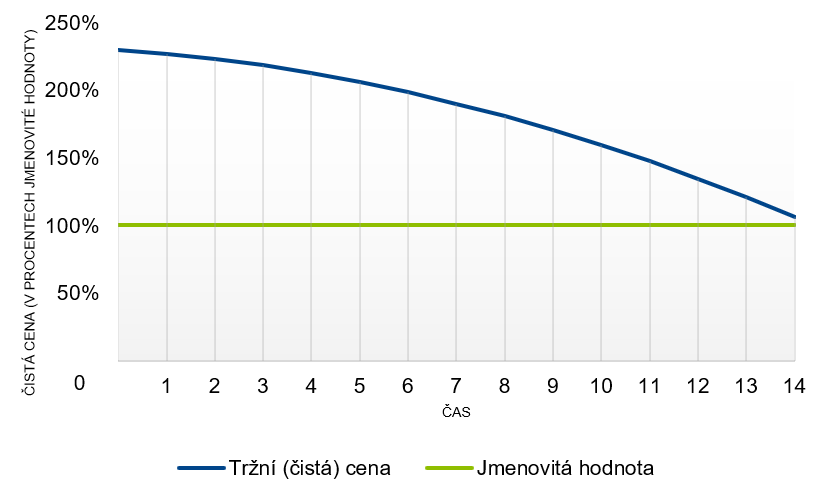

Jak se vyvíjí tržní cena dluhopisu?

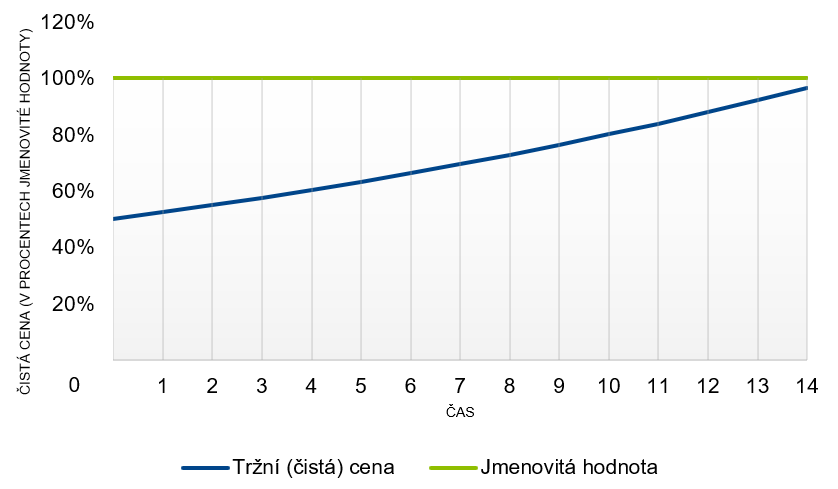

Teorie říká, že čistá cena dluhopisu se za předpokladu konstantního výnosu do splatnosti přibližuje s blížícím se časem splatnosti směrem ke jmenovité hodnotě. Tento efekt, tzv. „pull to par“, je znázorněn v grafech níže.

Čistá cena se může blížit ke jmenovité hodnotě shora i zdola (viz obrázky níže). Pokud kupónový dluhopis nakoupíme za cenu nižší než jeho jmenovitá hodnota (výnos do splatnosti je tedy vyšší než kupónová sazba), křivka se blíží ke jmenovité hodnotě zespoda a má konvexní tvar.

V případě, že je kupónový dluhopis koupen za cenu vyšší, než je jeho jmenovitá hodnota, je výnos do splatnosti nižší než kupónová sazba (nebo dokonce záporný) a čistá cena dluhopisu se tak přibližuje jmenovité hodnotě shora. Křivka má pak konkávní tvar.

Zatímco u kupónových dluhopisů se můžeme setkat s oběma výše nastíněnými scénáři, u bezkupónových dluhopisů se čistá cena blíží jmenovité hodnotě standardně zdola, jelikož investor zpravidla nakupuje dluhopis pod jeho jmenovitou hodnotou a jeho výnosem je růst ceny k jmenovité hodnotě. V případě, že by se čistá cena bezkupónového dluhopisu měla blížit jmenovité hodnotě shora, dluhopis by přinesl záporný výnos a křivka by měla konvexní tvar.

Předpoklad konstantního výnosu do splatnosti v praxi není reálný. Jak jsme si uvedli ve třetím díle, cena dluhopisu se na základě působení různých faktorů, jako např. změny tržních úrokových sazeb či změny bonity emitenta, neustále mění a tím se mění také výnos do splatnosti. Ve skutečnosti se tak křivka čisté ceny neblíží jmenovité hodnotě takto předvídatelně.

Pokud však emitent dostojí svým závazkům z dluhopisu, cena dluhopisu by se v den splatnosti měla rovnat jeho jmenovité hodnotě.

Jaké zdanění se týká dluhopisů?

Níže uvedené informace o zdanění příjmů z držby a prodeje dluhopisů slouží pouze pro základní orientaci v problematice. Nejedná se o daňové ani právní poradenství, viz právní prohlášení. V daňových záležitostech se, prosíme, obraťte na svého daňového poradce. Režim zdanění příjmů z dluhopisů závisí na individuálních poměrech investora a může se měnit.

Zdanění kupónových příjmů

Z držby dluhopisu plyne pro investora příjem, proto je také nutno ho podrobit procesu zdanění, jež u fyzických osob probíhá formou srážkové daně. Sazba této srážkové daně dle českých daňových předpisů aktuálně činí 15 %, pokud, v případě daňového nerezidenta, příslušná smlouva o zamezení dvojího zdanění nestanoví sazbu jinou. Povinnost odvést daň z vyplácených kupónových plateb zpravidla připadá na emitenta, majitel dluhopisu inkasuje kupón v čisté výši.

Pokud má emitent sídlo v České republice a držitelem dluhopisu je fyzická osoba (daňový rezident České republiky), neuvádí pak držitel příjmy v podobě kupónových plateb do daňového přiznání.

Rozdíl představuje situace, kdy je dluhopis emitován zahraniční společností. V tomto případě je majitel dluhopisu povinen příjmy z kupónových plateb uvést do daňového přiznání jako položku dílčího základu daně. Jestliže je daň odvedena v jedné ze zemí, které mají s ČR uzavřenou smlouvu o zamezení dvojího zdanění, musí investor při zdanění výnosů z držby dluhopisu postupovat podle dané smlouvy, která může mít s různými státy jinou podobu.

Zdanění bezkupónových dluhopisů

Zdanění se týká i příjmů z bezkupónových dluhopisů. Pokud investor drží bezkupónový dluhopis až do splatnosti, základem daně je rozdíl mezi jmenovitou hodnotou a pořizovací cenou. Tento rozdíl investor zahrne v rámci daňového přiznání do příjmů z kapitálového majetku.

Zdanění výnosu z prodeje dluhopisů

Prodej dluhopisu podléhá stejnému principu zdanění jako prodej akcií. V případě, že prodávající realizuje kapitálový zisk (tj. prodejní cena je vyšší než částka, kterou za dluhopis vynaložil – včetně dalších případných daňově uznatelných nákladů souvisejících s pořízením a držbou dluhopisu), musí tento zisk zdanit. Při splnění alespoň jedné ze dvou existujících podmínek se však investor, který je fyzickou osobou a zároveň daňovým rezidentem v České republice, může zdanění zisku z prodeje cenných papírů vyhnout: neprodávat cenné papíry za více než 100.000 Kč v jednom kalendářním roce či držet cenné papíry po dobu 3 a více let (s některými výjimkami stanovenými v zákoně č. 586/1992 Sb., o daních z příjmů).

V příštím díle seriálu o dluhopisech budou představeny dluhopisové burzovně obchodované fondy (ETF).

Zdroj: B. Stádník: Teorie a praxe dluhopisů, financial pipeline, Third Way, Financial Review

Michal Fric

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme