Dividendový expres: Co je dividendová politika a jakou formu dividendy mají?

Vysvětlení dividendové politiky, vlivu na akciový kurz, forem dividend a rozdílu mezi preferenčními a kmenovými akciemi.

V prvním díle našeho nového dividendového seriálu jsme se podívali na to, co jsou dividendy, proč je společnosti vyplácí a na čem jejich výplata závisí. Ve druhém díle se podíváme na dividendovou politiku a jaké různé formy dividendy mohou společnosti uplatnit.

Dividendová politika

Rozdělení zisku je vždy v kompetenci valné hromady, pro větší transparentnost a vzhledem k často roztříštěné akcionářské struktuře však dospělé společnosti se stabilními zisky přistupují k deklaraci dividendové politiky.

Jedná se o souhrn rámcových pravidel indikujících výplatu dividendy, určujících její výši a další parametry výplaty.

Prvním přístupem je stanovení tzv. výplatního poměru, který určuje, jaká část čistého zisku bude vyplacena formou dividendy akcionářům a jaká část zůstane společnosti k dalšímu zhodnocení. Společnost ho může stanovit i jako pásmo. Např. ČEZ od roku 2017 stanovil výplatní poměr na 60 až 100 % konsolidovaného čistého zisku.

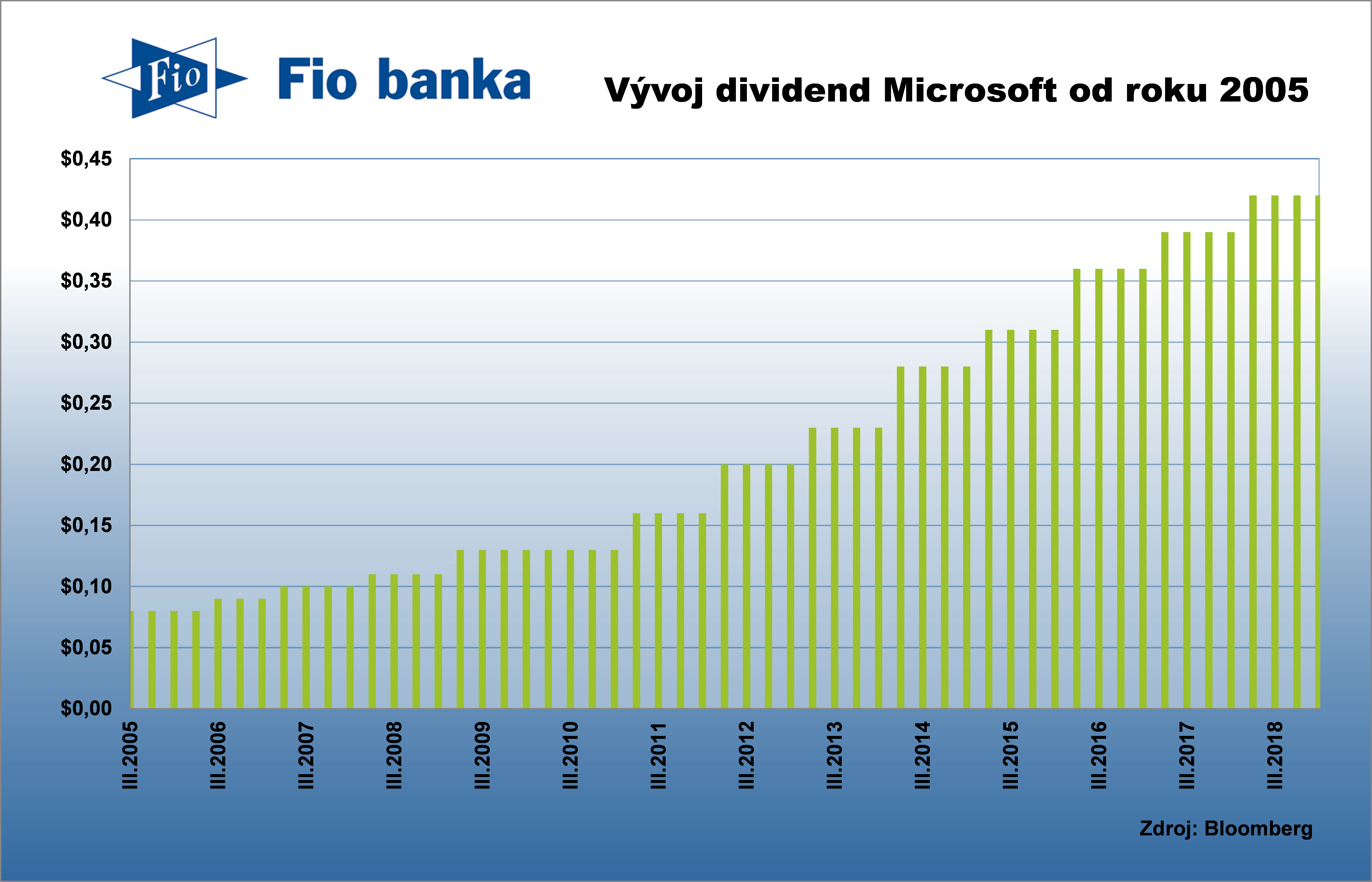

Další široce uplatňovanou strategií je progresivní dividendová politika. Management v tomto případě stanoví dividendu v takové výši, aby si byl jistý, že ji v dalších letech udrží na stejné výši nebo dokonce mírně navýší. K tomuto přístupu se kloní řada amerických společností, např. Microsoft.

Vývoj dividendy společnosti Microsoft

Výše jsme zmínili pouze dva nejčastěji používané přístupy. Ve finanční teorii a praxi však najdete způsobů víc, konkrétní definice dividendové politiky se také liší společnost od společnosti a její situace – společnost tak může výplatu dividendy svázat s volnými hotovostními toky, jako např. v minulosti činila společnost Stock Spirits Group, než přešla na progresivní dividendovou politiku.

Výplata dividendy je třecí plocha mezi zájmy tří subjektů – managementu, akcionářů (majoritního a minoritních) a věřitelů. Dividendovou politiku ovlivňují také daně.

Ovlivňuje dividendová politika akciový kurz?

Teorie neutrality dividendové politiky

Ekonomové Merton Miller a Franco Modigliani přišli v roce 1961 s teorií neutrality dividendové politiky ve vztahu k tržní hodnotě akcií za předpokladů dokonalého trhu, která je v současnosti obecně přijímaná.

Investoři totiž můžou výši hotovosti získané z investice do akcií společnosti ovlivňovat také svými obchody – v případě, že by jim přišlo, že společnost vyplácí příliš malou dividendu, by mohli část svých akcií uprodat a naopak. Hodnota konkrétní společnosti by tak měla být stejná nezávisle na tom, zda vyplácí dividendu, jakým způsobem tak činí, nebo ji nevyplácí.

Informační a psychologický aspekt dividend

Miller a Modigliani však upozornili, že dividenda zároveň má také informační obsah – investoři chápou změnu výše dividendy jako signál přesvědčení managementu o očekávaném vývoji budoucích peněžních toků společnosti. Zvýšení je tak vnímáno jako signál vyjadřující důvěru managementu v budoucnost a naopak.

Dividendy tak mají i jistý psychologický aspekt. Investoři citlivě reagují především na jejich snížení, management firem si toho je vědom a přizpůsobuje tomu dividendovou politiku. Snížení dividendy se tak snaží vyhnout, pracuje tak i s dalšími nástroji – např. akciovou dividendou či zpětným odkupem akcií. O zpětném odkupu však někdy příště.

Dividenda jako klíč pro výběr akcií do fondu

Některé fondy, ať už aktivně či pasivně řízené, mají stanovené podmínky pro zařazení akcií do portfolia. Jednou z nich může být i výplata dividendy. Můžeme se setkat např. s dividendovými ETF fondy, které se zaměřují na akcie s vysokým dividendovým výnosem. Pokud by společnost začala nebo přestala dividendy vyplácet, tak by její akcie mohly být zařazeny, respektive vyřazeny, z podobných fondů s vlivem na kurz akcie.

Jakou formu mohou společnosti pro výplatu dividendy zvolit?

Hotovost

Převážná většina společností vyplácí dividendu ve formě hotovosti. Jedná se o nejčastěji využívanou a nejtransparentnější formu distribuci dividendy.

Akciová dividenda

Někdy se však můžeme setkat s výplatou dividendy ve formě nově vydaných vlastních akcií společnosti (scrip dividend).

K této formě přistoupila např. řada těžařů ropy po propadu její ceny v roce 2014, jelikož jim klesly hotovostní toky. Analytici Deutsche Bank však v magazínu Konzept varují, že výplata dividendy ve formě nových akcií často předchází následné snížení dividendy: 40 % společností z indexu Stoxx 600, které v roce 2012 investorům nabídly výplatu dividendy ve formě nových akcií, během dalších tří let přistoupilo k jejímu snížení. Investory proto vybízí k větší obezřetnosti, když podobné formy distribuce označují „přinejlepším za zbytečné rozptylování“.

Varovným příkladem je třeba banka Santander, která na pozadí prasknutí hypotéční bubliny mezi roky 2010 a 2014 tímto způsobem navýšila počet akcií o 37 %, ale nakonec dividendu snížila o dvě třetiny a navyšovala kapitál. Dalším potom ropná společnost Shell, která pro změnu ve stejném období navýšila počet akcií o 9 % a zároveň jich 7 % odkoupila v rámci zpětného odkupu akcií.

Reinvestice dividend

Některé společnosti nabízejí také možnost reinvestice dividend (DRIP – dividend reinvestment plan), při které nedochází k navyšování kapitálu, nýbrž jsou nové akcie pro investora nakoupeny na trhu.

Majetková dividenda

Velmi vzácně se můžeme setkat s majetkovou dividendou – např. společnost Wrigley’s Gum rozesílala akcionářům své žvýkačky a společnost Dundee Crematorium svým akcionářům nabízela kremace se slevou.

Na pražské burze podobný druh dividendy nabízí společnost Tatry mountain resorts ve formě akcionářského klubu – držitelům 25 a více akcií nabízí každoročně šest vstupů do svých lyžařských, wellness a zábavních center. S počtem akcií rostou také výhody klubu.

Dividenda ve formě dalších cenných papírů

Další možností je výplata dividendy ve formě dluhopisů či jiných cenných papírů.

Jaký je rozdíl mezi kmenovými akciemi a preferenčními akciemi?

Ve většině případů mluvíme o dividendě týkající se kmenových, běžných akcií. Některé společnosti však emitují také prioritní akcie s přednostním právem na dividendu nebo na likvidačním zůstatku. Tato výhoda je kompenzována omezenými hlasovacími právy.

Dvě třídy akcií má např. Volkswagen. Pod tickerem VOW se obchodují kmenové akcie, pod tickerem VOW3 preferenční akcie, které v případě Volkswagenu mají nárok o 0,06 EUR vyšší dividendu oproti kmenovým akciím.

Dividendový expres

Ve třetím díle Dividendového expresu se již více přiblížíme investiční praxi. Podíváme se na to, jak často společnosti dividendu vyplácí, kdy naposledy koupit akcie, abychom dividendu obdrželi, nebo jestli se dá spekulovat na pokles akcií po ex-date. Sledujte proto náš twitterový účet @Fio_investice, aby vám neušel.

Zdroj: Jitka Veselá – Investování na kapitálových trzích, Petr Marek – Rozdělování hospodářského výsledku a dividendová politika, Deutsche Bank, Bloomberg

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme