Dividendový expres: Jak zpětný odkup akcií ovlivňuje hodnotu, výnos a jaký signál vysílá?

Zpětný odkup akcií a jeho vliv na hodnotu společnosti, výnos z držení akcií. Zpětný odkup jako nástroj v rukou managementu.

V předchozím díle Dividendového expresu jsme si vysvětlili, co je zpětný odkup akcií a jak se liší od dividendy. V dnešním díle se podíváme, jak může ovlivnit hodnotu společnosti, k čemu ho může využít management a proč to není s výnosem amerických akcií vůbec špatné.

Vliv zpětného odkupu na hodnotu společnosti

Zpětný odkup akcií mění rizikový profil společnosti. Nelze tudíž jen vynásobit díky odkupu větší zisk na akcii stejným valuačním násobkem a automaticky dojít k vyššímu akciovému kurzu. Podle Damodarana může mít jak pozitivní, tak i neutrální nebo dokonce negativní vliv na hodnotu společnosti.

Pozitivní vliv má buyback ve třech případech. V prvním investoři nevěří managementu, že s hotovostí neprovede nějakou hloupost (např. předražená akvizice), a proto diskontují její hodnotu. Její vyplacení tuto „slevu“ odstraní.

V druhém případě firma s příliš malým dluhem zvýší jeho podíl na celkovém kapitálu a daňový štít zvýšeného dluhového financování (úrok totiž snižuje daňový základ) převáží zároveň zvýšené riziko bankrotu.

Ve třetím případě firma ukončí investice do prodělečného podnikání a prostředky raději vyplatí akcionářům.

Negativní vliv nastává v případě, že zpětný odkup realizuje naopak předlužená firma, u které riziko bankrotu převáží daňový štít, nebo firma, která by mohla dosáhnout vyšší návratnosti kapitálu než její investoři.

Aby měl zpětný odkup neutrální vliv na hodnotu, tak nesmí prostředky chybět pro provozní investice, musí být financován hotovostí, nebo daňové benefity financování dluhem musí vyvážit zvýšené riziko bankrotu.

Akciový buyback jako signál pro investory

Investoři si můžou zpětný odkup vyložit jako signál, že management společnosti vnímá její akcie jako podhodnocené. Damodaran však poznamenává, že nejvíce prostředků společnosti na zpětné odkupy svých akcií vynakládají při rostoucím trhu a naopak menší v klesajícím. Investoři tak manažerům přikládají schopnosti, které podle Damodarana nemají.

Již samotné oznámení zpětného odkupu investoři vnímají pozitivně. Nedávný výzkum Komise pro cenné papíry a burzu (Securities and Exchange Commission – SEC) ukázal, že v měsíci po oznámení buybacku měly akcie daných společností abnormální výnos přesahující 2,5 %.

Kteří akcionáři budou ze zpětného odkupu těžit, podle Damodarana závisí na tom, jestli je akcie správně oceněná. Pokud je podceněná, přesouvá se bohatství od akcionářů, kteří své akcie prodají společnosti, k těm, kteří si je ponechají, a naopak.

Zpětný odkup akcií může zvyšovat náklady zastoupení

Zpětný odkup akcií může být také investory vnímán jako signál, že si management „nebuduje impérium“ a nerealizuje projekty, které by pouze zvyšovaly velikost společnosti a moc managementu bez ohledu na to, zda tyto projekty zároveň zvyšují její hodnotu.

Dostáváme se tak k nákladům zastoupení vlastníků firmy managementem. Jeho odměny a akciové opce jsou často navázány na růst akciového kurzu nebo zisku na akcii. A zatímco cena akcií technicky klesne během každého dividendové ex-date, u zpětného odkupu akcií tento vliv není.

Management by proto mohl mít motivaci preferovat zpětný odkup před dividendami, aby ochránil hodnotu svých opcí a snáze naplnil cíle. Závisí však na nastavení politiky odměňování v konkrétní firmě, jelikož tyto faktory lze alespoň částečně ošetřit.

Manažeři také využívají oznámení zpětného odkupu akcií k jejich prodeji. Výše zmíněná studie SEC ukázala, že v období osmi dní od oznámení zpětného odkupu k prodeji akcií přistoupí manažeři a insideři dvojnásobného počtu společností oproti běžnému dnu. Zároveň prodají více než pětinásobek akcií oproti jiným dnům. Využívají tak růstu akcií po oznámení zpětného odkupu.

Zpětný odkup akcií tak může, stejně jako dividenda, omezovat riziko neefektivního využití prostředků společnosti, zároveň ho však manažeři mohou oproti dividendám více využít ke svému prospěchu. Nejedná se však o problém spojený přímo se zpětným odkupem, jako spíše s nízkou úrovní corporate governance v daných společnostech.

Celkový výnos z držení akcií

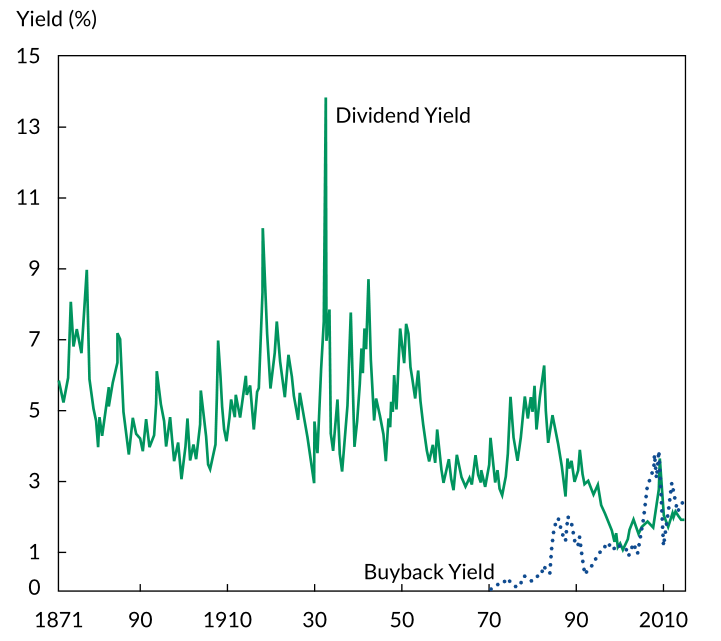

V médiích lze občas zaznamenat zprávy o klesajícím dividendovém výnosu amerických akcií. Ten totiž v letech 1900 až 2017 v průměru činil 4,2 %, zatímco v posledních letech se drží kolem 2 %. V posledních letech však americké společnosti vynakládají více prostředků právě na zpětný odkup akcií. Výnos ze zpětného odkupu akcií tak v posledních letech dividendový výnos dokonce převyšuje.

Dividendový výnos (modrá) a výnos ze zpětného odkupu akcií (přerušovaná modrá), zdroj: Straehl a Ibbotson

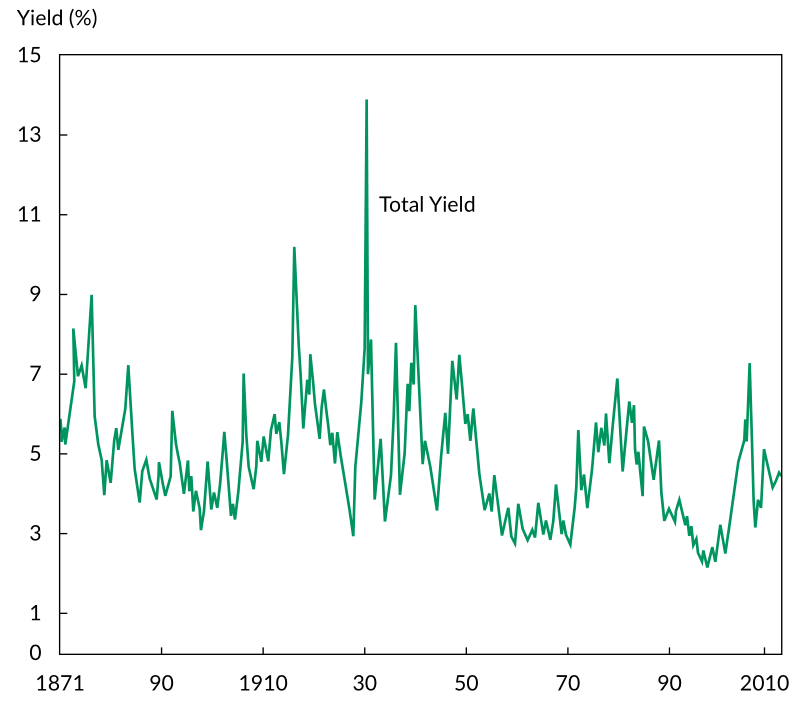

Je tedy potřeba brát v potaz nejen dividendový výnos, ale celkový výnos zahrnující i výnos ze zpětného odkupu akcií (který můžeme vypočítat jako podíl zpětného odkupu vůči tržní kapitalizaci). Ten se drží blízko dlouholetého průměru.

Celkový výnos z držení amerických akcií, zdroj: Straehl a Ibbotson

Do titulků zpráv se dostává také rekordní výše zpětných odkupů. Na rekordní výši jsou však také americké akcie a teprve přepočet na výnos ze zpětného odkupu jim dává měřítko.

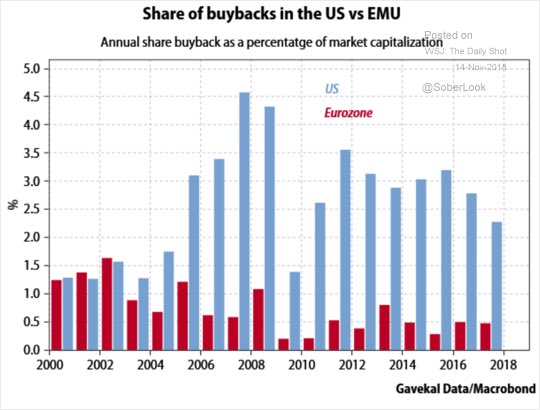

Následující graf porovnává výnos ze zpětných odkupů u akcií v USA a eurozóně, u kterých se drží kolem 0,5 %. Potvrzuje tak, že zpětný odkup akcií je především americkým fenoménem.

Výnos ze zpětného odkupu akcií v USA (modrá) a eurozóně (červená), převzato z Daily Shot

Závěrem…

Náš dividendový seriál je u konce. Vysvětlili jsme si, co je dividenda, a podívali se na řadu otázek spojených s dividendovým investováním. V závěru také na zpětné odkupy akcií, se kterými je především v USA potřeba počítat.

Zvažoval jsem ještě jeden díl – o tvorbě dividendového portfolia. Pro jeho budování však platí obecné zásady a specifika dividend jsem se snažil popsat již v předchozích dílech. Omezím se proto na jediné doporučení – opatrnost. „Abyste uspěli, musíte nejdříve přežít,“ řekl kdysi investiční guru Warren Buffett.

Řada investorů se nechá okouzlit na první pohled vysokým historickým dividendovým výnosem, často však zapomenou na možné vysoké zdanění nebo přehlédnou slabé vyhlídky firmy do budoucna. Podezřele levná akcie nakonec může být trhem oceněná správně kvůli nejisté budoucnosti firmy. Jak říká profesor Aswath Damodaran, pokud firmu oceníte výrazně jinak než trh, chybu hledejte nejdříve u sebe.

Nejen dividendovým investorům tedy před realizací investice doporučuji si položit např. následující otázky: Pohybuje se firma na rostoucím trhu? Čekají ji investice? Bude schopna udržet výplatní poměr? Vyplácí dividendu z vlastních hotovostních toků, nebo se zadlužuje? Je její zadlužení optimální?

Každá společnost je případ sám pro sebe a má svůj příběh, který nemusí tyto kritéria splňovat. Přesto se může jednat o dobrou investici. Je však důležité si tyto otázky před jejím uskutečněním zodpovědět a zaujmout k nim postoj. Slovy investičního velikána Petera Lynche: „Vězte, do jakých akcií investujete a proč.“

Zdroje

Clifford Asness, Todd Hazelkorn & Scott Richardson – Buyback Derangement Syndrome, Philip U. Straehl & Roger G. Ibbotson – The Long-Run Drivers of Stock Returns: Total Payouts and the Real Economy, Aswath Damodaran – Stock Buybacks: They are big, they are back and they scare some people!, Stock Buybacks: Misunderstood, Misanalyzed and Misdiagnosed, J. P. Morgan – Guide to the Markets 3Q 2018, Ben Carlson – Stock Market Yields Are Higher Than You Think, Investopedia – Rule 10b-18, SEC Commissioner Robert J. Jackson Jr. - Stock Buybacks and Corporate Cashouts, Peter Atkins, Skadden, Arps, Slate, Meagher & Flom LLP – Questions Surrounding Share Repurchases, The Wall Street Journal, Market Watch

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme