Seriál - měnová politika při nulových sazbách aneb alternativní režimy: Cílování cenové hladiny

V novém seriálu věnovaném monetární politice v souvislosti s nulovým omezením pro nominální úrokové sazby se budeme věnovat alternativám k současnému režimu. Existují režimy, které by mohly centrálním bankám při provádění měnové politiky blízko nulové úrovně úrokových sazeb pomoci více než současný režim? Začněme cílováním cenové hladiny.

Život centrálních bankéřů blíže nulovému omezení úrokových sazeb může být těžší než tomu bývalo dříve. Existují režimy, které by jim v současném světě mohly pomoci více než režim cílování inflace?

Život centrálních bankéřů blíže nulovému omezení úrokových sazeb může být těžší než tomu bývalo dříve. Existují režimy, které by jim v současném světě mohly pomoci více než režim cílování inflace?

Zdroj: Photo by Giulia Carbonaro; Appropriate credit: "© Giulia Carbonaro/ European Central Bank 2018"

Jak dostávat inflaci na cíl zdola?

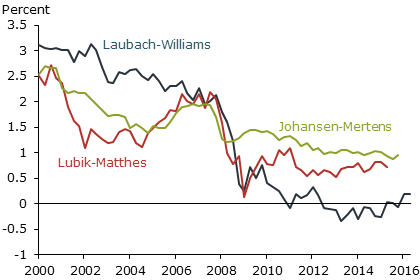

Nedávný rozhovor Mojmíra Hampla pro Hospodářské noviny v návaznosti na jeho konec v bankovní radě České národní banky obsahoval krátkou pasáž, ve které odcházející viceguvernér nenápadně načrtnul myšlenku o tom, že jednou z velkých výzev centrální banky bude schopnost stabilizovat inflaci zespodu. Pokles rovnovážné úrokové sazby*, který je realitou napříč celým vyspělým světem, totiž snižuje manévrovací prostor pro uvolňování měnových podmínek v případě recese a nízké inflace. Nižší reálná rovnovážná úroková sazba znamená, že ekonomika, která operuje na svém přirozeném produktu**, bude generovat i v dobrých časech nižší nastavení nominálních sazeb**, než bývalo zvykem v předchozích dekádách. V případě potřeby jejich snižování se tak centrální banky na nominální nulu mohou dostat v příštích recesích znovu (pro jednoduchost budeme uvažovat, že efektivní hranicí, kam až centrální banka může sazby snižovat, je nula; ve skutečnosti bude tato sazba o něco nižší, to však v článku nehraje roli).

Alternativy

Výše zmíněná myšlenka posléze implikuje otázku, zda neexistují alternativní měnově – politické režimy, které si se situací, kdy centrální banka musí uvolňovat měnovou politiku nadále i po dopadu na nominální nulu, neumí poradit lépe. A případně, zda potenciální alternativy nevedou ke snížení pravděpodobnosti dopadu na nulovou hranici nominálních úrokových sazeb.

Každý centrální bankéř v současné chvíli potvrdí, že měnově – politická autorita má i v současném režimu nadále schopnost uvolňovat měnové podmínky i s nulovým nominálním omezení. O tom ostatně nepochybujeme ani v tomto článku. Tématem je spíše to, zda v komparaci s jinými režimy nenalezneme takové, které centrální bance monetární expanzi v současném světě ulehčují. Tedy za prvé pomohou k tomu, aby centrální banka nebyla nucena uvolňovat měnové podmínky s hlavním nástrojem na nule – tzn. zpomalí dopad na nulu. Za druhé v případě dopadu na nulové nominální úrokové sazby si s touto situací poradí lépe.

Pokles rovnovážné úrokové sazby dle nejznámějších a nejpoužívanějších odhadů; Zdroj: St. Louis Fed

Pokles rovnovážné úrokové sazby dle nejznámějších a nejpoužívanějších odhadů; Zdroj: St. Louis Fed

V krátkém seriálu se tak podíváme na měnově – politické režimy, které jsou ve světě nejčastěji diskutovány jako alternativy k režimu cílování inflace. Je třeba upozornit, že v seriálu zmiňované režimy mají oporu u těch nejlepších akademických ekonomů věnujících se právě monetární ekonomii. Nejedná se tedy o žádné alternativní bláznivé návrhy, které by nerespektovaly stav současné monetární ekonomie. Začněme režimem, který se začal často zmiňovat i v České republice v návaznosti na zavedení kurzového závazku ze strany České národní banky. Seznamte se s režimem cílování cenové hladiny.

Rozdíl mezi cílováním inflace a cílováním cenové hladiny

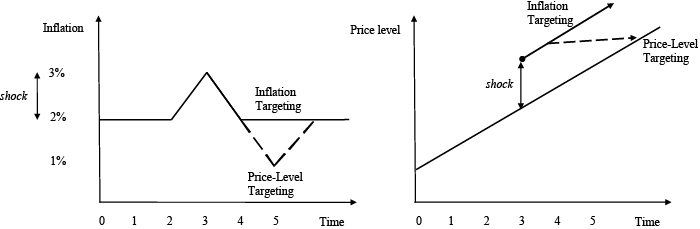

Cílování cenové hladiny se od cílování inflace významně liší. V krátkosti jde o to, že v režimu cílování inflace se odchylky inflace od cíle akumulují, zatímco v režimu cílování cenové hladiny se odchylky od cíle cenové hladiny navzájem musí vyrušit. Pokud centrální banka funguje v režimu inflačního cílování a jeden rok inflační cíl podstřelí, v dalším roce zůstává jejím cílem 2% růst cenové hladiny a předchozí podstřelení cíle již centrální banka neřeší. Proces samozřejmě funguje i obráceně. V systému cílování cenové hladiny je však situace jiná. V situaci kdy centrální banka cíluje cenovou hladinu (uvažujeme cenovou hladinu s rostoucím sklonem, tedy růst cenové hladiny např. o 2 % ročně) zavazuje se k tomu, že při podstřelení inflace v jednom roce musí být inflace v roce dalším přesně o tolik vyšší, aby vykompenzovala pokles v roce předchozím. Centrální bance jde neustále o to, vracet se na cílovaný level cenové hladiny. Podrobně ukazují rozdíl mezi cílováním inflace a cílováním cenové hladiny následující grafy.

Cílování inflace vs. cílování cenové hladiny

Ostrava nebo Gliwice?

Zjednodušenou metaforou si lze rozdíl mezi cílováním inflace a cílováním cenové hladiny představit jakožto cestu směrem k určitému cíli. Pokud by vývoj cenové hladiny byl jako cesta z Prahy do Ostravy, může se při cílování inflace stát, že místo v Ostravě cestující kvůli akumulovaným odchylkám (např. objížďka apod.) od cíle doputuje do Vsetína či do polské Gliwice. Při cílování cenové hladiny k tomuto nedojde. Po jakékoliv odbočce z plánované trasy se totiž cestující snaží dostat zpět na trasu tak, aby směřoval do Ostravy.

Lepší ukotvení očekávání o vývoji cenové hladiny

Pro běžného spotřebitele či firmu má cílování cenové hladiny jednu velkou výhodu. Centrální banka se totiž v tomto režimu zavazuje k tomu, jaká cenová hladina v ekonomice bude v budoucnu na dlouhodobém horizontu. V režimu cílování inflace si takovéto dlouhodobější očekávání o vývoji cenové hladiny subjekty mohou vytvořit jen těžko. Centrální banka sice cíluje inflaci ve výši 2 %, avšak pokud v jednom roce inflační cíl podstřelí či přestřelí, v roce příštím tuto odchylku od cíle ignoruje a cíluje opět 2 %. Cenová hladina v budoucnu tak může skončit naprosto kdekoliv. V režimu cílování inflace je vytváření očekávání o vývoji cenové hladiny v budoucnu o mnoho těžší.

Větší variace inflace a produktu?

Výše zmíněný přínos byl dlouhá desetiletí používán zastánci režimu cílování cenové hladiny jako jeho největší výhoda. Kritici však drželi v ruce silný argument, který poukazoval na potenciální zvýšenou volatilitu produktu a inflace, kterou režim cílování cenové hladiny může generovat. Tím, že se centrální banka snaží neustále vracet na cíl v podobě levelu, bude pravděpodobně muset rozhodovat o nastavení úrokových sazeb (uvažujme pro jednoduchost již současný mechanismus měnové politiky) proaktivněji a tím tak vytvářet větší variaci nejen inflace, ale i reálných veličin.

Svenssonův oběd zadarmo

Diskuzi o cílování cenové hladiny výrazně změnil až jeden z otců režimu cílování inflace, švédský monetrání ekonom Lars Svensson.**** Jeho slavný článek z roku 1996 Price Level Targeting vs. Inflation Targeting: A Free Lunch? totiž v krátkosti říká následující. Jsou – li subjekty v ekonomice vpředhledící a vytvářejí si racionální očekávání, pak za situace kredibilní centrální banky (lidé v ekonomice centrální bance důvěřují) budou v režimu cílování cenové hladiny upravovat svá očekávání o vývoji inflace takovým způsobem, že centrální banka bude moci měnit nominální úrokové sazby méně častěji. Již jen změny v inflačním očekávání, které budou neustále směřovány k navrácení se na cíl cenové hladiny, budou měnit reálnou úrokovou sazbu (ex ante). Centrální banka tak nebude muset ke změně reálné úrokové sazby hýbat sazbami nominálními, čímž nebude generovat větší variaci inflace a produktu. Ekonomika si v návaznosti na inflační očekávání bude ordinovat změny reálné úrokové sazby sama. Důvodem, proč by tento proces měl fungovat, je právě závazek centrální banky neustále se vracet na cílovanou cenovou hladinu. Pokud subjekty centrální bance věří, že udělá vše pro to, aby se na cíl cenové hladiny v budoucnu vrátila, pak upraví svá očekávání a měnově – politická autorita v konečném důsledku nebude muset být tak proaktivní.

Známý monetární ekonom Lars Svensson

Známý monetární ekonom Lars Svensson

Implikace pro měnovou politiku současnosti

Svenssonův článek získal na důležitosti na přelomu milénia, kdy se začalo reálně debatovat o tématu zero lower bound – tedy nulového omezení nominálních úrokových sazeb. Závazek v podobě cíle cenové hladiny by totiž měl podle zastánců tohoto režimu vytvářet silnější inflační očekávání a v nízko inflačním prostředí dovolovat centrální bance vyšší míry inflace v budoucnu. To je podle současné mainstreamové monetární ekonomie přesně to, co ekonomika na zero lower bound potřebuje. Centrální banka v podobě dopadu na nominální nulu vyžaduje vygenerovat vysoká inflační očekávání a snížit tak reálnou úrokovou sazbu, aby rozpohybovala mezičasové rozhodování domácností o výši spotřeby a úspor ve prospěch spotřebitelských výdajů.

Na nominální nulu pomaleji

Režim cílování inflace by však potenciálně mohl pomoci již v zabránění při dopadu na zero lower bound. Pokud by subjekty věřily centrální bance, že se na cíl cenové hladiny dokáže dostat, úprava inflačních očekávání by zpomalovala dopad na nominální nulu. Jak bylo zmíněno výše, centrální banka podle Svenssona bude moci díky změnám v inflačním očekávání hýbat nominální úrokovou sazbou méně častěji. Pokles současné inflace by vytvářel očekávání o vyšší inflaci v budoucnu a centrální banka nebude nucena snižovat nominální úrokové sazby tak rychle. Režim cílování cenové hladiny by tak měl snižovat pravděpodobnost dopadu na zero lower bound ve srovnání se současným režimem.

Nevyzkoušený experiment

Nejsilnější argument kritiků přechodu z režimu cílování inflace na režim cílování cenové hladiny je nabíledni. Žádná centrální banka tento režim v historii nepraktikovala (možná až na krátký experiment přes skoro stoletím ve Švédku). Jednalo by se tak o určitý skok do neznáma, přičemž je třeba vzít v úvahu obrovské náklady, které by s sebou změna režimu nesla ve smyslu institucionálních záležitostí. Tvořit solidní cost – benefit analýzu na základě hypotetických úvah a předpokladů je samozřejmě problematické.

Někteří centrální bankéři však o režimu cílování inflace v minulých letech hovořili vcelku často, i když někdy ne přímo explicitně. Avšak argumenty ve smyslu přestřelování inflačního cíle nejsou ničím jiným než návrhem, který je v souladu právě s logikou cílování cenové hladiny. A podobné věty jsme slyšeli od mnoha vlivných lidí ze světa centrálního bankovnictví. Za všechny vzpomeňme například šéfa newyorské pobočky Fedu Johna Williamse či jeho kolegu – prezidenta pobočky v St. Louis Jimma Bullarda.

—————————————————————————————————

* Rovnovážnou úrokovou sazbou rozumíme koncept rozpracovaný již před více než 100 lety známým švédským ekonomem Knutem Wicksellem v jeho díle Interest and Prices. Wicksell přirozenou (či v dnešní terminologii rovnovážnou) úrokovou míru nadefinoval jako takovou sazbu, která by vznikla na trhu bez peněz - tedy v barterové ekonomice. Současný mainstreamový pohled na přirozenou úrokovou sazbu odpovídá situaci, na které je reálná sazba v ekonomice, kdy se ekonomika nepřehřívá, ani nezažívá nevyužívání svých kapacit. Rovnovážná sazba tak generuje cenovou stabilitu. Právě od přirozené sazby by pak centrální banka měla odvozovat směr své měnové politiky. Přesněji řečeno, chce - li na ekonomiku působit expanzivně a zvyšovat inflacu, měla by reálnou úrokovou sazbu stlačovat pod přirozenou a naopak.

** Pro účely tohoto článku nepotřebujeme rozlišovat mezi pojmy přirozený a potenciální produkt.

*** Viz Fisherova rovnice reálné úrokové sazby: r = i - Πe, kde r je reálná úroková sazba, i nominální úroková sazba (ta, která je vidět na smlouvách) a Πe značí inflační očekávání

**** Pro férovost je třeba uvést, že sám Svensson není příznivcem změny současného režimu. Podle něho mají centální banky i v současném režimu prostor pro to, aby dokázaly uvolňovat měnové podmínky na ZLB.

| Měnová politika při nulových sazbách aneb alternativní režimy | |

|---|---|

| Díl: | Téma: |

| 1. | Cílování cenové hladiny |

| 2. | Fed Listens |

| 3. |

Kam kráčíš, r*? |

| 4. |

Alternativa vyššího inflačního cíle aneb nepodceňujeme potenciální benefity? |

František Mašek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme