Alternativa vyššího inflačního cíle aneb nepodceňujeme potenciální benefity?

V dalším díle seriálu věnovaném měnové politice v situaci blízko ELB (resp. vyšší pravděpodobnosti dopadu na ELB vzhledem k minulým dekádám) se zaměříme na alternativu vyššího inflačního cíle. Nejde nám však o základní teoretické popsání tohoto kroku, které je vcelku nenáročné. Zaměříme se spíše na možné podcenění výhod, jež tato změna může přinést, jak ukazují autoři z amerického Peterson Institute for International Economics.

Ilustrativní foto: Budova americké centrální banky

Ilustrativní foto: Budova americké centrální banky

Vyšší inflační cíl jako pomoc v situaci nízké rovnovážné úrokové sazby

S dlouhotrvajícím poklesem rovnovážné úrokové míry přišly v posledních letech stále častěji se objevující návrhy na změnu měnově-politického režimu. Tyto návrhy zmiňovaly zejména režimy disponující tzv. history-dependent charakterem, tzn. akcentovaly se výhody režimů cílujících úroveň (resp. target path) dané proměnné (ať již se jednalo o cenovou hladinu či nominální HDP) místo tempa růstu. Výhoda tohoto přístupu je zevrubněji popsána v jednom z našich minulých článků v tomto seriálů, konkrétně zde.

Alternativně k potenciální změně režimu se však začala diskutovat možná méně zásadní změna, která by centrálním bankám v situaci nízké rovnovážné úrokové míry, a tudíž ve světě vyšší pravděpodobnosti dopadu na dolní omezení nominálních úrokových sazeb (ELB), mohla pomoci. Tou je zvýšení inflačního cíle ze současné 2% úrovně na 3 %, případně 4 %.

Vyšší úroveň nominálních sazeb aneb větší manévrovací prostor pro centrální banku

Takováto změna by totiž znamenala vyšší úroveň nominálních úrokových sazeb v situaci, kdy se ekonomika nachází v rovnovážné situaci, čímž by dávala centrální bance vyšší manévrovací prostor pro uvolňování měnových podmínek v případě recese. Mimoto by také za předpokladu kredibilních inflačních očekávání měl vyšší inflační cíl snižovat reálnou úrokovou sazbu hlouběji do záporu v případě, kdy centrální banka dopadne na ELB, což by v komparaci s nižším 2% cílem signifikantněji stimulovalo agregátní poptávku a pomáhalo ekonomice dostat se z ELB rychleji.

Jedním z nejhlasitějších zastánců zvýšení inflačního cíle je například bývalý šéf Mezinárodního měnového fondu Olivier Blanchard, který svůj postoj sdílí s dalšími známými ekonomy, zmiňme např. Jordiho Galiho, Lawrence Summerse či Adama Posena. Favorizovanou možností, jak pomoci centrálním bankám v situaci vyšší pravděpodobnosti dosednutí na ELB je vyšší inflační cíl také pro Josepha E. Gagnona z Peterson Institute for International Economics (kde mj. působí také např. zmiňovaní Blanchard či Posen). Tento ekonom se zkušenostmi z americké centrální banky (kde mj. zastával důležitou výzkumnou roli v letech prvního zavádění programu nákupu aktiv (QE) ze strany Fedu) nedávno s Christopherem G. Collinsem působícím taktéž na Peterson Institute vydal krátký text, ve kterém horuje právě za zvýšení inflačního cíle, přičemž upozorňuje na možné podceňování pozitiv tohoto kroku.

Efekty plynoucí z dalších měnově-politických nástrojů

Jejich článek se snaží zdůraznit, že při posuzování benefitů zvýšení inflačního cíle se zapomíná na efekty, jež tato změna může mít na potenciální použití dalších měnově-politických nástrojů vyjma klasické změny krátkodobých (rozuměj měnově-politických) nominálních úrokových sazeb. Autoři tak zdůrazňují, že rozsah použití těchto nástrojů, v jejich případě zejména QE a forward guidance, nelze izolovat od výše inflačního cíle. Tato ignorace podle nich může vést k podceňování benefitů z vyšší úrovně cíle.

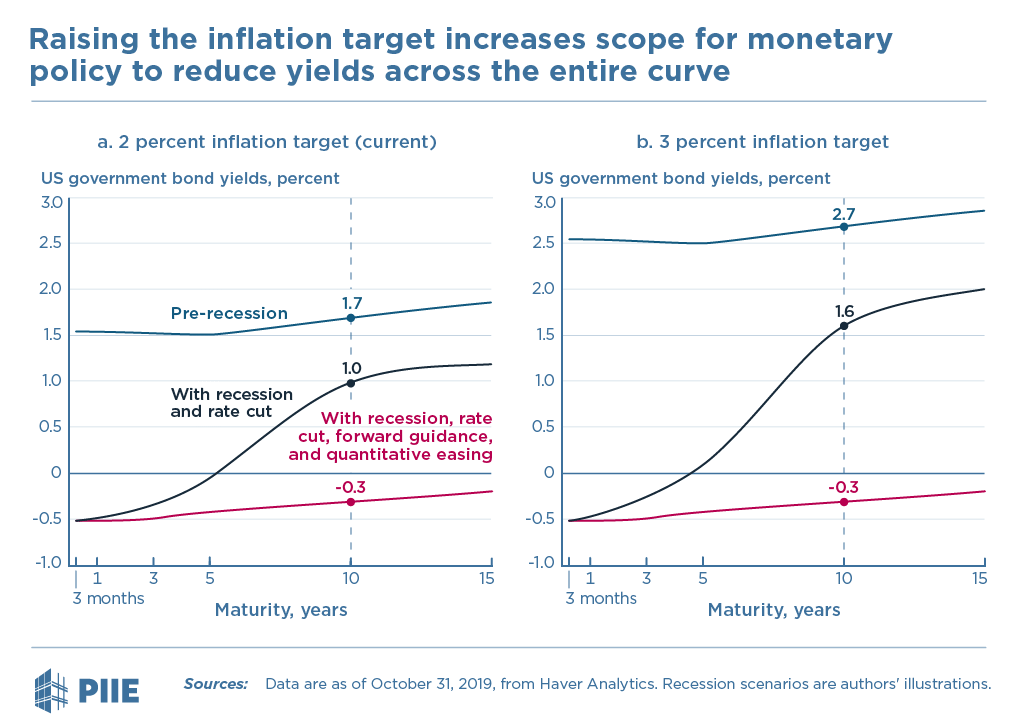

Logika při zvažování QE a forward guidance je jednoduchá. Cílem QE je snížit dlouhý konec výnosové křivky, přičemž je však třeba mít na paměti, že i na delším konci lze narazit na ELB. Jinými slovy, možnosti provádění QE samozřejmě nejsou neomezené. Stejně tak forward guidance funguje přes snížení dlouhodobých výnosů. Vyšší inflační cíl tak podle autorů nejenže zvyšuje manévrovací prostor pro snižování krátkodobých nominálních úrokových sazeb, avšak také umožňuje výraznější změnu dlouhodobých výnosů.

Zatímco zvýšením inflačního cíle na 3 % získává centrální banka elementární aritmetikou 1 procentní bod navíc při snižování krátkodobých úrokových sazeb, při snižování dlouhého konce výnosové křivky má centrální banka teoreticky o 60 bazických bodů větší manévrovací prostor na dlouhém konci výnosové křivky oproti situaci s 2% inflačním cílem. Znázornění situace je v grafech níže. Detailnější popis je v textu autorů zde.

Zdroj: The Case for Raising the Inflation Target Is Stronger than You Think (Gagnon a Collins, 2019)

Zdroj: The Case for Raising the Inflation Target Is Stronger than You Think (Gagnon a Collins, 2019)

Výrazně vyšší prostor pro uvolňování měnových podmínek

Gagnon a Collins pro kvantifikaci efektu vyššího cíle použili simulaci v rámci modelu používaném uvnitř americké centrální banky, konkrétně se jedná o FRB/US model (popis zde). Pomocí tohoto modelu autoři odhadují, jaká změna krátkodobých nominálních úrokových sazeb by se rovnala kombinaci snížení krátkodobých nominálních sazeb (úroveň ELB je autory diskrečně zvolena, její skutečná výše samozřejmě není známa), provádění forward guidance a QE. Toto vyjádření uvolnění měnových podmínek ve změně krátkodobých sazeb je pak provedeno pro obě situace, tedy s inflačním cílem na 2 % i na 3 %. Výsledky simulací jsou následující. Zatímco při 2% inflačním cíli je makroekonomický efekt použití všech tří zmiňovaných nástrojů ekvivalentní snížení krátkodobých nominálních sazeb o 5,2 procentních bodů, za situace 3% inflačního cíle má toto „kombinované“ uvolnění měnových podmínek sílu rovnou snížení krátkodobých nominálních sazeb o 7,6 procentních bodů.

Summa summarum, kvantifikace zvýšení manévrovacího prostoru centrální banky z titulu vyššího inflačního cíle (uvažujme ze 2 % na 3 %, jak autoři simulovali) může být výrazně vyšší, než běžně uvažovaný 1 procentní bod pro snížení krátkodobých nominálních sazeb. Dle Gagnona a Collinse se jedná dokonce o ekvivalent 2,5 procentního bodu rozdílu oproti situaci ponechání inflačního cíle na 2 %, pokud neopomeneme uvažovat i další měnově-politické nástroje v podobě forward guidance a QE. Tento pohled může výrazně zesílit potenciální benefity vyššího inflačního cíle při zvažování výhod a nevýhod tohoto kroku.

| Měnová politika při nulových sazbách aneb alternativní režimy | |

|---|---|

| Díl: | Téma: |

| 1. | Cílování cenové hladiny |

| 2. | Fed Listens |

| 3. | Kam kráčíš, r*? |

| 4. | Alternativa vyššího inflačního cíle aneb nepodceňujeme potenciální benefity? |

—————————————————————————————————

* Pro úplnost se sluší dodat, že autoři si jsou vědomi, že pouhá změna inflačního cíle neznamená, že okamžitě dojde k upravení inflačních očekávání a míra inflace se skokově dostane na cílovanou úroveň. Gagnon a Collins upozorňují, že zvýšení inflačního cíle bude vyžadovat takovou měnovou politiku, která bude určitou dobu tlačit ekonomiku za dlouhodobý potenciál, tak aby byla vygenerována míra inflace konzistentní s cílem. Takováto měnová politika by měla graduálně zvyšovat inflační očekávání a dostat je poblíž kýžené úrovně.

Zdroj: The Case for Raising the Inflation Target Is Stronger than You Think (Gagnon a Collins, 2019); Peterson Institute for International Economics; Fed

František Mašek, Fio banka, a.s.

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme