Připravte se na vyšší sazby: Jak ovlivní vyšší výnos 10letých dluhopisů americkou ekonomiku?

Kam až vystoupal výnos 10letých amerických dluhopisů, co ovlivňuje a jak na něj zareagovaly akcie? V jaké finanční kondici jsou americké firmy?

V prvním díle našeho seriálu jsme se podívali spíše na teorii - jakým způsobem se standardně přenáší rozhodnutí centrální banky do ekonomiky a k jakým krokům musely centrální banky přistoupit během poslední krize.

Tento díl se bude zabývat 10letým výnosům a jejich vlivu na další sazby v ekonomice. Podíváme se také, jak na tom jsou se zadlužením americké společnosti a s jak se letos daří jejich akcím.

Výnos 10letých dluhopisů minulý týden vyrostl na úrovně z roku 2011

S obavami z inverze jsme se na titulních stranách ekonomických médií setkávali často, minulý týden jsme se však dočkali výrazného poskočení 10letého výnosu.

Výnos 10letých amerických státních dluhopisů se v pátek vyšplhal až na 3,24 %. Obchodníky s dluhopisy zaujala také síla tohoto nárůstu, kdy jen za poslední týden vzrostl o 15 bazických bodů. Jedná se o největší týdenní růst od února. Ještě v létě se držel na 2,8 %.

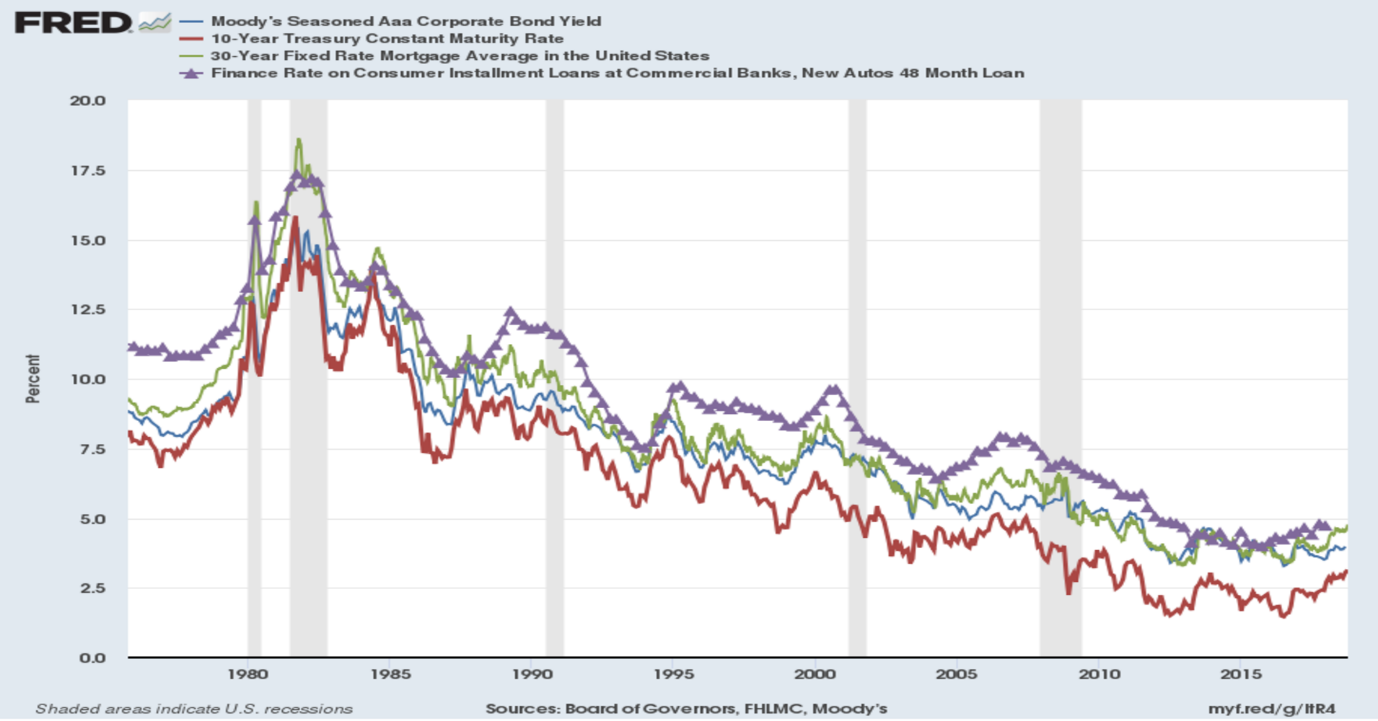

Právě výnos 10letých dluhopisů je jedním z nejčastěji pozorovaných ukazatelů, protože ovlivňuje řadu dalších sazeb – je barometrem pro výnosy korporátních dluhopisů, úroků fixovaných hypoték, úvěrů na auta, studium, kreditních karet ale i spořících účtů… Má tak jasný vliv na náklady na financování dluhu amerických společností i spotřebitelů.

Výnosy firemních dluhopisů (modrá), úroky 30letých hypoték (zelená) i spotřební úvěry (fialová) následují výnosy 10letých státních dluhopisů (červená)

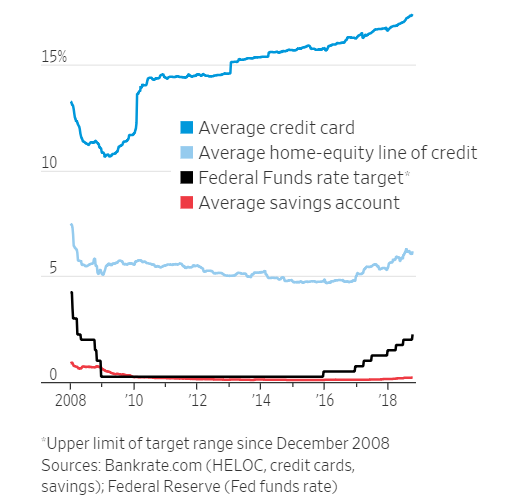

Průměrný úrok kreditní karty (tmavě modrá), hypoték (světle modrá), sazby Fedu (černá) a úroky na amerických spořících účtech (červená)

Vyšší výnosy státních dluhopisů ovlivňují také ocenění akcií. Diskontní míra pro přepočet očekávaných volných hotovostních toků na současnou hodnotu se totiž skládá z akciové přirážky a bezrizikové úrokové míry. Tipnete si, který dluhopis se velmi často jako bezriziková úroková míra používá? Ano, jsou to 10leté bondy.

Vyšší diskontní míra však automaticky nemusí znamenat nižší hodnotu, pokud zároveň vzrostou i očekávané volné hotovostní toky.

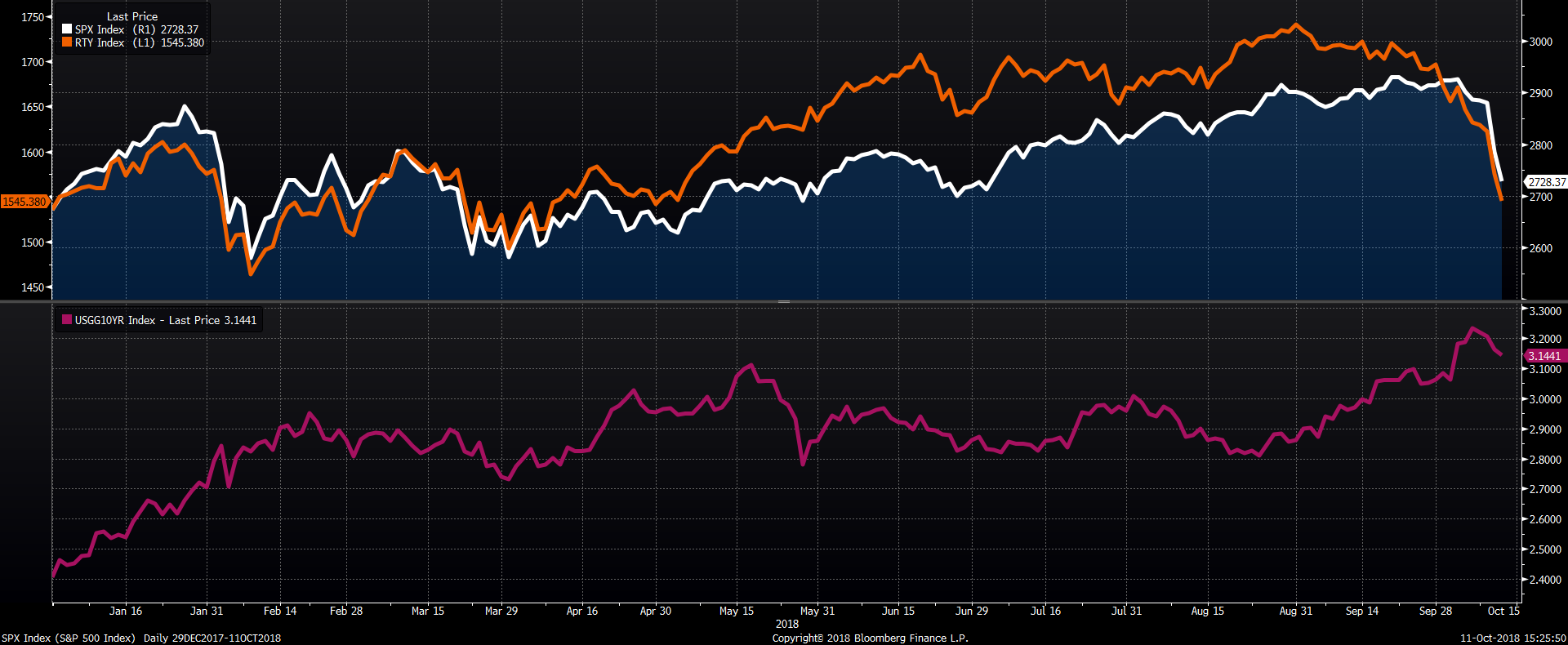

Co na to akcie amerických společností? Malé ztrácí od léta, ty velké dohnaly obavy z výnosů tento týden…

Malé společnosti z indexu Russell 2000 na pozadí růstu výnosů na nejvyšší úrovně od roku 2011 ztrácejí od léta a od maxima na konci srpna odepsaly 11 %. Při pohledu na akciový index S&P 500 lámající historické rekordy, byste si však obav z vyšších sazeb do výprodeje tento týden nevšimli. O to výraznější však byl jeho propad v posledních dvou dnech. Celkem od historického maxima index S&P 500 odepsal 6,9 % a od začátku roku si tak připisuje jen 2,1 %. Menším firmám z letošního růstu zbylo jen 0,6 %.

Vývoj indexu největších amerických společností S&P 500 (bílá s modrým podkladem), indexu Russell 2000 s malými firmami (oranžová) a výnosu 10letých státních dluhopisů (fialová)

Menší firmy z indexu Russell 2000 přitom ještě do léta index S&P 500 outperformovaly díky svému zaměření na domácí, americký trh. Jen kolem 15 % jejich tržeb totiž pochází ze zahraničí, zatímco firmy z indexu S&P 500 v zahraničí utrží přibližně 40 %, a tak jejich růst brzdily obavy z obchodních válek.

Na konci srpna se však vývoj obrátil a menší firmy začaly zisky odevzdávat. Podle mého názoru k tomu přispěla jejich slabší finanční kondice a vyšší valuace oproti největším firmám.

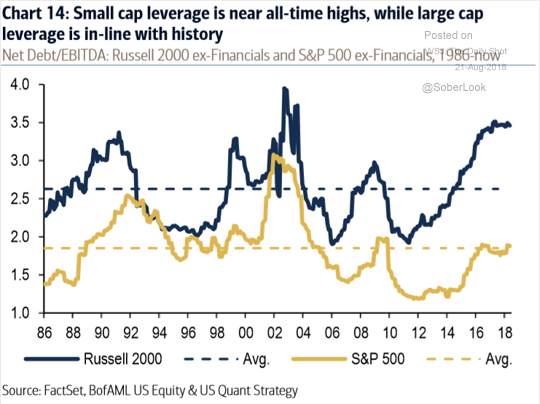

Silnou rozvahu velkých společností značí ukazatel čistého dluhu vůči hrubému provoznímu zisku (net debt / EBITDA), který je u nich pod 2násobkem. Zadlužení malých společností oproti tomu v posledních letech vyrostlo na 3,5násobek, maximum od roku 2004. Rozdíl v zadlužení společností z indexů S&P 500 a Russell 2000 je tak na rekordních úrovních.

Zadlužení malých společností (modrá) a velkých (zlatá), průměry přerušované linie

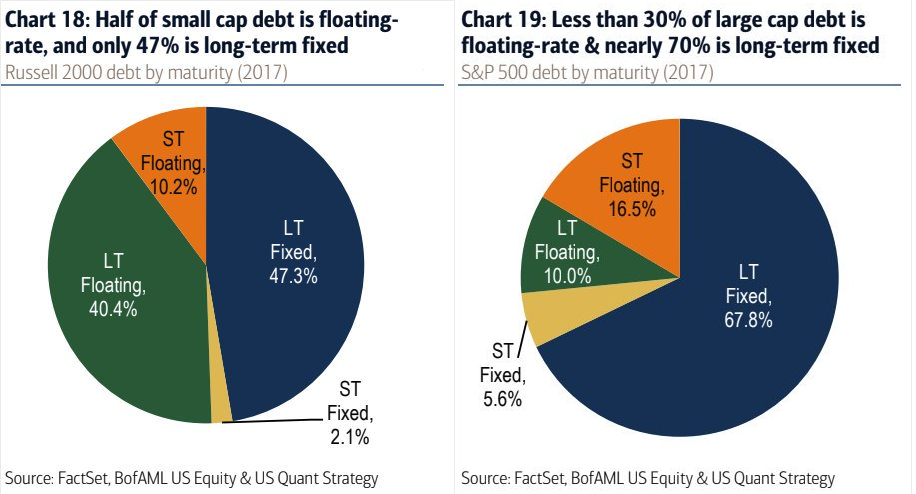

Velké americké firmy také měly v roce 2017 téměř tři čtvrtiny dluhu s fixním úrokem, malé společnosti jen necelou polovinu. Případné rychlejší zvyšování sazeb tak bude mít na velké společnosti menší dopad.

Dluh s fixovaným úrokem (modrá a zlatá), dluh s pohyblivým úrokem (zelená a oranžová), vlevo u malých firem, vpravo u velkých

Na rozdíl v přístupu velkých a malých amerických společností k zadlužení jsme na našem twitterovém účtu @Fio_investice upozorňovali již začátkem září.

Ve třetím díle seriálu se podíváme do budoucna, ale také i na to, jak akcie na růst výnosů reagovaly v minulosti, jak se dostaly na historická maxima a v jaké kondici je americká ekonomika.

Zdroj: The Wall Street Journal, CNBC, FRED, Daily Shot, Federal Reserve Bank of Chicago, J. P. Morgan, Charles Schwab, Barron‘s

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme