Připravte se na vyšší sazby: Řetěz od centrální banky k ekonomice

Sazby centrální banky jsou pro ekonomiku důležité. Proč? Jak ji ovlivňují? Co nám říká tvar výnosové křivky?

Finanční krize si vyžádala nejen snížení úrokových sazeb na nulu, ale také řadu nestandardních kroků centrálních bank. Nyní se však karta začíná obracet a centrální banky měnové podmínky pomalu utahují. V našem novém seriálu jsme se tedy proto rozhodli podívat na spojitosti mezi úrokovými sazbami centrálních bank, ekonomikou a finančními trhy.

V prvním díle se podíváme, jakým způsobem se standardně přenáší rozhodnutí centrální banky do ekonomiky a k jakým krokům musely centrální banky přistoupit během poslední krize.

Druhý díl se bude věnovat důležitosti 10letých výnosů pro další sazby v ekonomice. Podíváme se také, jak na tom jsou se zadlužením americké společnosti a na vývoj amerických akcií v letošním roce.

Závěrečný díl nastíní scénáře možného vývoje do budoucna. Podíváme se však také na to, jak akcie reagovaly na růst výnosů dluhopisů v minulosti, jaké podmínky je vynesly na historická maxima a na kondici americké ekonomiky. Prozradíme si také, ředitel které světové banky si myslí, že pravděpodobnost 5% výnosů je vyšší, než se čeká.

Sledujte proto náš twitterový účet @Fio_investice, ať jste v obraze a další díly vám neutečou.

Trhy si všímají vyšších úrokových sazeb

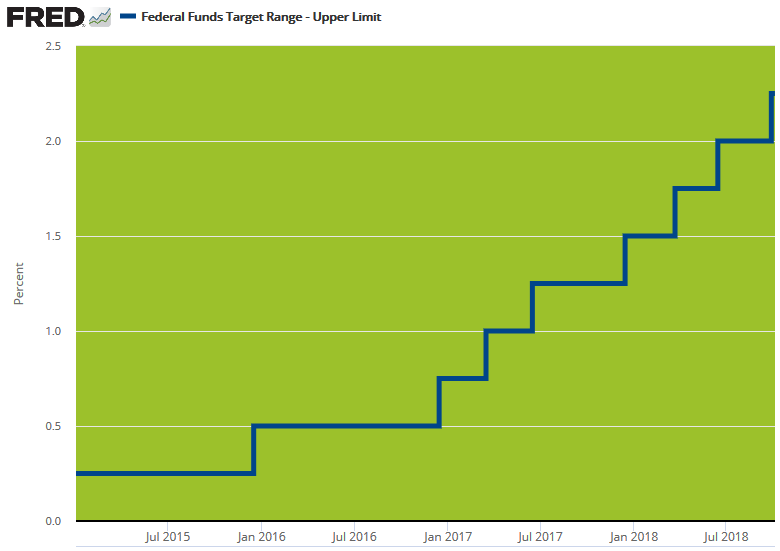

Když na konci roku 2015 americký Fed poprvé od roku 2006 a od finanční krize zvednul sazby, terminál Bloomberg živě přenášel záběry z newyorské burzy, na kterých američtí tradeři radostně jásali. Na další zvýšení jsme si však počkali rok a svižnějším tempem začal Fed sazby zvyšovat až v posledních dvou letech. A vlastně až nyní začínáme pozorovat reálné dopady utahování měnové politiky.

Vývoj sazeb amerického Fedu

Vyšší sazby Fedu nejdříve podpořily zisky amerických bank, jelikož byly jejich značné rezervy lépe úročené, aniž by se o úroky doposud musely dělit se střadateli vzhledem k nadbytku likvidity na trhu.

Aby se však vyšší sazby Fedu přenesly do reálné ekonomiky, je potřeba, aby se projevily ve vyšších výnosech státních dluhopisů. Významnou roli hraje koncept výnosové křivky, který si nyní vysvětlíme.

Výnosová křivka – od centrálních bank k hráčům na trhu

Výnosová křivka zobrazuje vztah mezi splatností dluhopisů (osa x) a jejich výnosem (osa y). Tvar výnosové křivky (zda je rostoucí, plochá nebo klesající) do jisté míry značí očekávání budoucího vývoje sazeb. Americká výnosová křivka je asi v 80 % případů rostoucí, což ovšem neznamená, že by trh vždy čekal vyšší sazby. S rostoucí splatností výnosová křivka totiž zároveň zohledňuje také prémii za likviditu kvůli zvýšenému úrokovému riziku.

Centrální banka má větší vliv na výnosy na krátkém konci (pokladničních poukázkách a státních dluhopisech s krátkou dobou do splatnosti) než na dlouhém. Není totiž důvod, aby se státní pokladniční poukázky, vnímané jako bezrizikové, obchodovaly s odlišným výnosem, než jaký by komerční banky mohly obdržet při uložení prostředků do centrální banky.

S rostoucí splatností však tento vliv centrálních bank slábne a větší roli hraje finanční trh a jeho očekávání budoucích sazeb, měnových kurzů, preference rizika, geopolitická situace a další faktory.

Finanční krize přinutila centrální banky k přímějšímu ovlivnění výnosové křivky

Vliv centrálních bank na výnosy by tedy měl se splatnostní za standardních podmínek klesat. Změna úrokových sazeb a operace na volném trhu (tzv. repo operace, nákupy/prodeje pokladničních poukázek) byly do nedávna hlavním nástrojem měnové politiky centrálních bank – snížení úroků na krátkém konci v ideálním případě vyslalo řetězový signál napříč výnosovou křivkou a snížily se i výnosy dluhopisů s delší splatností. Od těch se odvíjí sazby v ekonomice – podle rizikovosti dlužníka se k výnosu státních dluhopisů, respektive referenční sazbě (LIBOR, PRIBOR), přihodí prémie a máme úrokovou sazbu pro konkrétního dlužníka. Jsou to tedy dlouhodobé sazby, které chtějí centrální banky ovlivňovat.

Během finanční krize však centrální banky však narazily s (nominálními) úrokovými sazbami na nulu. Bank of Japan nebo Evropská centrální banka, která depozitní sazbu srazila na -0,4 %, sice ukázaly, že nula není absolutním minimem, zároveň však spolu s americkým Fedem sáhly po dalších nástrojích. Ať už se jedná o kvantitativní uvolňování (QE) či cílování desetiletého výnosu (v případě Bank of Japan), centrální banky začaly příměji ovlivňovat i dlouhodobé výnosy. Nákupy státních dluhopisů v rámci QE totiž zvyšují jejich ceny a zároveň snižují jejich výnos. A nižší výnosy státních dluhopisů snižují výnosy a úroky napříč ekonomikou.

Nyní jsme se dostali do situace, kdy Fed již poměrně svižně zvyšuje své sazby a očekává se, že je v letošním roce zvýší ještě jednou (70 % pravděpodobnost) a v roce 2019 třikrát. Evropská centrální banka začíná mluvit o pomalém ukončování QE a také naše Česká národní banka sazby zvyšuje dlouho nevídaným tempem.

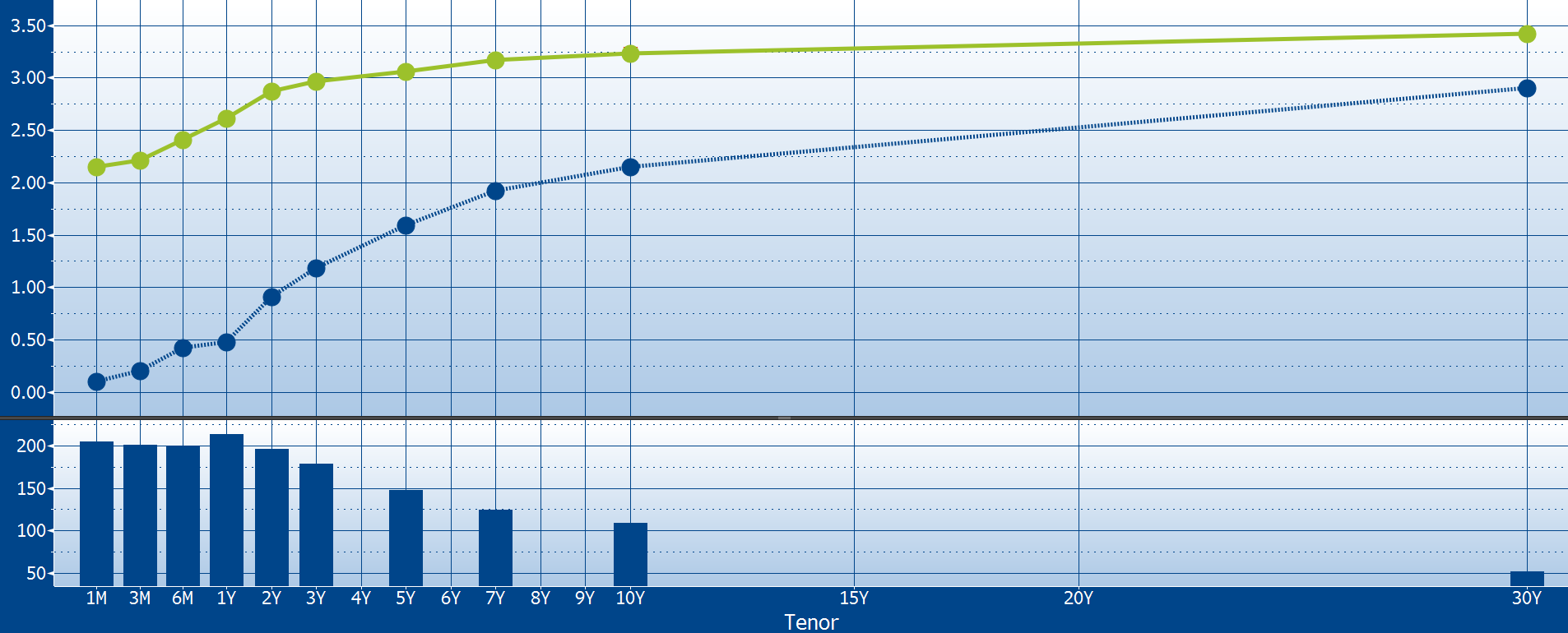

Zatímco na krátkém konci výnosy od prvního zvýšení sazeb Fedem vzrostly o 2 procentní body, výnosy desetiletých dluhopisů jen o 1 p. b.

Právě výnosová křivka a rozdíl mezi výnosy 2letých a 10letých, respektive 30letých amerických dluhopisů, se v posledních měsících dostaly do centra ekonomické diskuze. Výnosy dluhopisů s delší splatností totiž nerostou takovým tempem jako Fed zvyšuje sazby, a tak dochází ke zplošťování výnosové křivky, které se často znázorňuje jako rozdíl (spread) mezi 2- a 10letými výnosy.

Spread mezi dvouletými a desetiletými dluhopisy se v srpnu dostal na minima od roku 2007

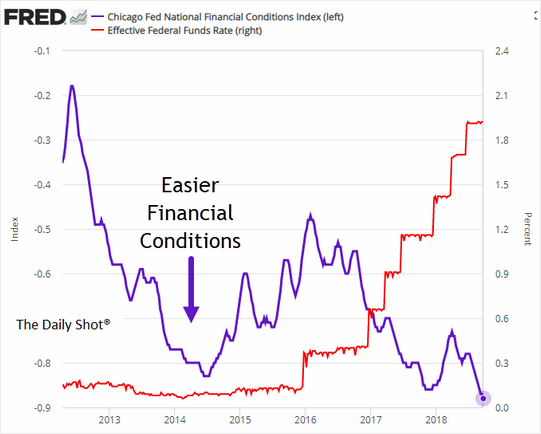

Pomalu rostoucí výnosy delších splatností se tak spolu s vlivem dalších faktorů odráží v řadě indexů finančních podmínek ve Spojených státech, podle kterých jsou podmínky stále aktuálně velmi uvolněné. Index NFCI (National Financial Conditions Index) chicagského Fedu dokonce ukazuje, že od roku 2015 došlo k uvolnění finančních podmínek.

Vývoj sazeb Fedu (červená) a indexu NFCI (fialová)

Řada ekonomů v poslední době vyjádřila obavy z možné inverze výnosové křivky, kdy krátkodobé výnosy jsou vyšší než ty dlouhodobé. To by obvykle mělo značit, že trh nevěří, že centrální banka udrží své sazby na stejné úrovni jako doposud a vlivem ekonomického oslabení a nízké inflace je v dohledné době sníží. Vzhledem k prémii za likviditu je už i plochá výnosová křivka varovným signálem.

Inverze dříve značila recesi, její signalizační schopnost však může být nižší, říká bývalý šéf Fedu

Inverze výnosové křivky v minulých desetiletích značila, že se blíží hospodářská recese. Nikdy v historii však centrální banky nenakoupily tolik dluhopisů jako v posledních letech po finanční krizi. Ozývají se tak hlasy zpochybňující předpovídající schopnost inverze. Bývalý předseda Rady guvernérů Fedu Ben Bernanke v červenci připustil, že inverze možná nejsou tím signálem, kterým byly, kvůli vlivu neobvykle nízkých dlouhodobých sazeb, nákupů dluhopisů centrálními bankami a regulatorních změn na trh s dluhopisy. Tématu inverze výnosové křivky se např. v článku „Kam až Fed může zvyšovat úrokové sazby aneb hrozba inverzní výnosové křivky“ podrobněji věnuje náš kolega František Mašek.

V druhém dílu se podíváme, proč jsou výnosy 10letých dluhopisů tak důležité, jak se americkým akciím letos daří a další témata. Sledujte proto @Fio_investice, ať vám neuteče.

Zdroj: The Wall Street Journal, CNBC, FRED, Daily Shot, Federal Reserve Bank of Chicago, J. P. Morgan, Charles Schwab, Barron‘s

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme

- ČR: Kalendář výsledkové sezóny za 1Q 2026

- Evropa: Kalendář výsledkové sezóny za 1Q 2026