Kam až Fed může zvyšovat úrokové sazby aneb hrozba inverzní výnosové křivky

Fed již od roku 2015 pokračuje v postupném zvyšování úrokových sazeb. To však neprobíhá vůbec hladce. Proti rychlejšímu růstu krátkodobých sazeb ze strany Fedu hovoří i vývoj na dlouhém konci výnosové křivky, což značí, že inflační očekávání se představitelům FOMC nedaří vytvořit podle jejich představ.

Nový předseda Rady guvernérů Fedu Jerome Powell; Zdroj: CNBC

Utahování měnové politiky Fedu je problematické

Americká centrální banka je již od roku 2015 ve fázi utahování měnové politiky. To však dlouho neprobíhalo tak hladce, jak by si členové Federálního výboru pro otevřený trh (FOMC) přáli. A vypadá to, že problémy se pro Fed rýsují i v následujících kvartálech. Ekonomové YiLi Chien a Paul Morris z Federální rezervní banky v St. Louis poukazují na to, že pro americkou centrální banku se výrazným limitem pro růst krátkodobých sazeb může stát také vývoj na dlouhém konci výnosové křivky. Zatímco cílové rozpětí pro federal funds rate je v současné chvíli na 1,25 - 1,50 %, vývoj dlouhodobých amerických dluhopisů se pohybuje jen o zhruba 1 p. b. výše.

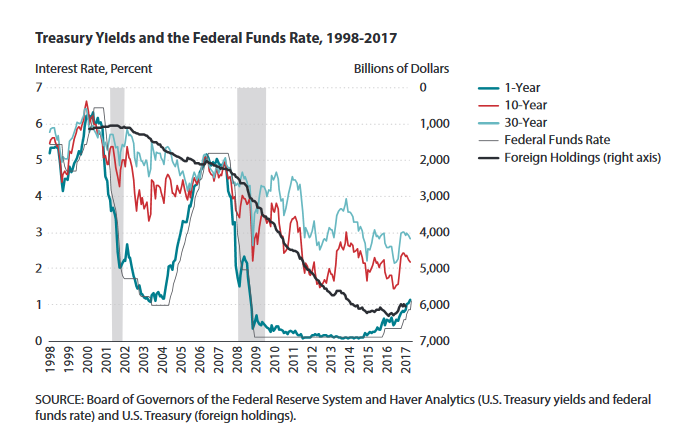

Nižší výnosy jako důsledek zvýšené zahraniční poptávky po amerických dluhopisech

Chien a Morris se ve svém krátkém článku ptají na to, jak výrazně vůbec bude moci americká centrální banka v budoucnu sazby zvyšovat. Upozorňují totiž na fakt, že nízké výnosy dlouhodobých amerických bondů ukazují, že dlouhý konec výnosové křivky spíše než na vývoj federal funds rate (tedy měnověpolitického nástroje Fedu) reaguje spíše na zvýšenou zahraniční poptávku po amerických dluhopisech. Podíváme-li se na vývoj 30letého amerického dluhopisu, uvidíme znatelný klesající trend. Ještě v 90. letech se výnosy pohybovaly mezi 6 až 7 %, dnes jsou kolem 3 %. Tento trend odporuje tvrzení, že nižší dlouhodobé výnosy jsou pouze výsledkem uvolněné měnové politiky centrální banky v posledních letech. Nejinak je tomu u 10letých amerických dluhopisů. Od roku 2000 se podíl zahraničních držitelů 10letých amerických bondů zvýšil z cca 1 miliardy dolarů až na zhruba 6 miliard dolarů v tomto roce. Poptávka po amerických dluhopisech ze zahraničí tak podle pánů z St. Louiského Fedu má na pokles dlouhodobých výnosů v USA výraznější vliv než vývoj cílového rozpětí hlavní mezibankovní sazby.

Vývoj výnosů amerických státních dluhopisů; Zdroj:YiLi Chien a Paul Morris, St. Louis Fed

Hrozba inverzní výnosové křivky

Kam až tedy FOMC může sazby zvyšovat? Chien a Morris ve střednědobém horizontu výraznější prostor nevidí. Důvod je jednoduchý. Pokud by Fed pokračoval v rychlejším tempu zvyšování cílového pásma pro federal funds rate, přičemž dlouhodobé výnosy by zůstávaly na současných nízkých hodnotách, mohlo by dojít k tomu, že krátkodobé sazby převýší ty dlouhodobé. Tento jev je nazýván inverzní výnosovou křivkou a mnohými odborníky je považován za indikátor recese. Jak lze vidět z grafu výše, tato situace nastala před recesí v roce 2001, tak i před rokem 2007.

V obou případech Fed reagoval snížením federal funds rate, dnes by již tento prostor měl velmi omezený. Medián projekcí členů FOMC pro nastavení federal funds rate se pohybuje na 2,1 % pro konec roku 2018 a 2,9 % v roce 2019. Na konci příštího roku tak členové FOMC očekávají, že federal funds rate se dostanou na zhruba stejnou úroveň, na jaké se v současné chvíli pohybují výnosy desetiletého vládního bondu. Proto je zřejmé, že nechce-li se americká centrální banka dostat do situace klesající výnosové křivky, bude pro další utahování měnové politiky klíčový právě vývoj na jejím dlouhém konci. Fed tak potřebuje začít na trhy působit o mnoho věrohodněji, zatím se zdá, že tzv. forward guidance se mu jakožto nástroj měnové politiky využívat příliš nedaří. Inflační očekávání totiž zůstávají výrazně pod hodnotami, které by si s nejvyšší pravděpodobností členové FOMC přáli (viz. výnosy 5letých TIPS kolem 1,8 %). Fed sice projektuje PCE inflaci na horizontu měnové politiky na 2 %, avšak vývoj dlouhodobých výnosů nadále ukazuje, že trhy spíše očekávají, že centrální banka bude svůj cíl podstřelovat. Nižší inflační očekávání posléze zvyšování sazeb ze strany Fedu příliš do karet nehrají.

Na případné příliš rychle zvyšování sazeb ze strany Fedu upozorňuje i uznávaný expert na měnovou politiku Lars Christensen.; Zdroj: Twitter účet Lars Christensen

Zdroj: YiLi Chien a Paul Morris, St. Louis Fed, Bloomberg

František Mašek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme