Deset let od pádu Lehman Brothers: Seznamte se s deriváty, které hrály v krizi zásadní roli

Pro pochopení událostí, které před deseti lety vedly k rozpoutání finanční krize, je třeba se seznámit s finančními produkty, které v příběhu, jenž se začal odvíjet již během přelomu tisíciletí, hrály zcela stěžejní roli. Není potřeba rozumět každému detailu jejich fungování, ovšem pro bližší pochopení je třeba rozumět o jaké produkty se jednalo, jak fungovaly a k čemu byly používány. Pokusme se tedy podívat velmi jednoduchým a snad i srozumitelným pohledem na pojmy, které na sebe před deseti lety strhly nejen pozornost celého finančního světa, ale také široké veřejnosti. Seznamte se s pojmy Mortgage Backed Security (MBS), Collateralized Debt Obligation (CDO) a Credit Default Swap (CDS).

Velmi barvitě líčí příběh finanční krize film Sázka na nejistotu (The Big Short) natočený podle knihy M. Lewise Big Short – V útrobách stroje zkázy; Zdroj: Cinemart

Asset-Backed Security

Nejlepší však bude začít od základů a v obecnosti. Začněme tedy vysvětlením pojmu Asset-Backed Security (ABS). Jak již anglický název napovídá, jedná se o cenný papír krytý aktivy. Tato aktiva mohou být finančními produkty, které všichni dobře známe z každodenního života – hypotéky, půjčky na auto, studentské půjčky, kreditní karty atd.

ABS fungují na principu tzv. poolu, tedy shromažďování vícero finančních produktů do jednoho společného balíku. Investiční banka, nebo jiná emitující instituce (tzv. Special purpose vehicle), tedy vezme podobné úvěry, spojí je do balíku, které v podobě cenného papíru prodá investorům. Tento proces se nazývá sekuritizace.

Věřitelé i nadále pravidelně splácí své úvěry a tyto hotovostní toky posléze směřují k investorům, kteří si ABS zakoupili.

Z názvu samotného cenného papíru je navíc explicitně řečeno, že ABS jsou zajištěny aktivy, které se na první pohled mohou zdát velmi stabilní (viz vnímání nemovitostního trhu v letech před krizí), takže bez bližšího zkoumání může vše vypadat zcela růžově. Jak jsme se však před deseti lety přesvědčili, nevyplácí se na věci dívat příliš povrchním způsobem.

Mortgage Backed Security jako podmnožina Asset Backed Security

V roce 2008 však světem hýbala zejména jedna konkrétní podmnožina ABS, jednalo se o v prvním odstavci zmiňované Mortgage Backed Security (MBS). Princip tohoto derivátu byl totožný jako u obecného ABS. Tisíce hypoték bylo prostřednictvím sekuritizace zabaleno do MBS. Splátky hypoték ze strany dlužníků poslézy putovaly prostřednictvím cenného papíru investorům, kteří MBS vlastnili.

Na první pohled opět vše vypadalo bezproblémově. Nemovitostní trh se zdál velmi vhodným místem pro krytí těchto produktů prostřednictvím hypotečních úvěrových pohledávek. Koneckonců ceny nemovitostí přeci jen tak nárazově nesletí, říkalo se před deseti lety. MBS tak působila na první pohled opět skálopevně.

Navíc se jednalo o win – win situaci. Banky si pomocí sekuritizace a MBS zajišťovaly likviditu a obcházely tak pravidla kapitálové přiměřenosti (viz odstavec o CDO níže), kdy stačilo poskytnout úvěry a ty posléze odprodat investiční bance či agentuře na podporu bydlení (proč by se v takovém systému banky příliš podrobně staraly o to, komu úvěr poskytují?) a pro investory se jednalo o výnosnější alternativu k tehdy velmi nízko úročeným státním dluhopisům. Ne, nejedná se o překlep. MBS a z nich následně tvořená CDO byla opravdu ještě před rokem 2007 ve finančním světě mnohými považována za stejně rizikové aktivum jakým jsou vládní dluhopisy USA.

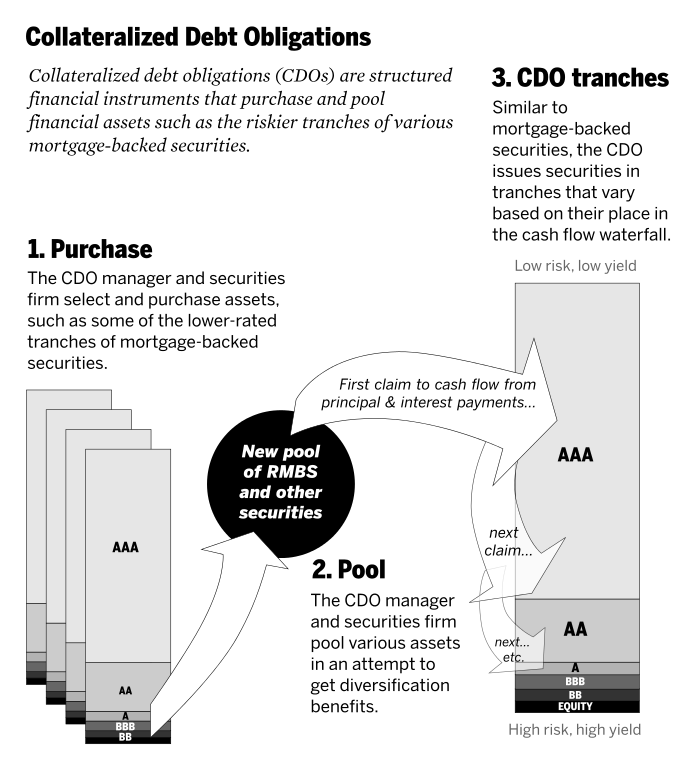

Portfolio MBS – Collateralized Debt Obligation

S tím, jak se do MBS začaly balit čím dál horší úvěry, byl zaměstnanci Goldman Sachs vymyšlen nástroj, prostřednictvím kterého se mohly nekvalitní MBS zabalit do dalšího balíku , čímž se tak do světa dostal další z výše zmiňovaných produktů - tzv. Collateralized Debt Obligation (CDO). Jednalo se o doslova magický vynález, který dokázal zabalit nekvalitní MBS do jednoho portfolia a přijít s novým produktem, který ratingová agentura ohodnotila vysokým ratingem AAA. Portfolio nekvalitních produktů se tak mávnutím kouzelného proutku stalo respektovaným a žádaným produktem.

Zajímavostí CDO je jejich dělení do tzv. tranší, ve kterých se posléze emitují a prodávají investorům. CDO obsahují tři tranše v návaznosti na podstupované riziko a výnosnost. Nejnižší tranší je Junior, která obsahuje nejméně kvalitní ABS a MBS. Pokud podkladová aktiva selžou a nebudou splácena, vlastníci této tranše budou první na řadě, kteří se svých výnosů nemusí dočkat. Středně kvalitní tranší je posléze Mezzanine a tou nejkvalitnější Senior, kde měly být před krizí umístěny pouze ta nejkvalitnější ABS a MBS a jejich vlastníci měli nést případné ztráty jako poslední. Nepřímo úměrná k rizikovosti tranší samozřejmě byla výnosnost, tak jak tomu na finančních trzích bývá koneckonců vždy. Největší míru výnosu tak slibovaly nejméně kvalitní tranše Junior a naopak.

Hlavní výhodou výše zmíněných produktů pro banky byla možnost vyhnout se finanční regulaci. Každá z bank musí dodržovat pravidla kapitálové přiměřenosti, která nedovolují bankám navyšovat podíl svých rizikových aktiv vůči vlastnímu kapitálu nad určitou stanovenou hranici. Avšak ve chvíli, kdy se banky mohly díky CDO a MBS svých úvěrů velmi rychle zbavit jejich prodejem, byly posléze CDO zaúčtovány ze strany bank v podrozvahových aktivech. Ty do výpočtu kapitálové přiměřenosti vstupovaly pouze ve velmi omezeném míře a banky se tak díky MBS a CDO dokázaly velmi elegantně vyhnout regulaci cílící na maximální podíl rizikových aktiv na základním kapitálu.

Credit Default Swap

Posledním derivátem, který není možné v příběhu finanční krize opomenout, je Credit Default Swap (CDS). Swapy úvěrového selhání se společně se CDO staly ztělesněním finanční krize. Za jejich vznikem stála snaha držitelů dluhopisů se pojistit proti riziku bankrotu dlužníka, v konečném důsledku se však jejich používání zvrhlo ke spekulačním hrám obrovských rozměrů.

Esencí CDS je snaha přenést úvěrové riziko z jednoho subjektu na další subjekt. V praxi funguje tak, že kupující CDS se chce zajistit proti úvěrovému selhání podkladového aktiva a koupí CDS se zavazuje platit prodávajícímu určitou fixní částku. Na druhé straně prodávající se zavazuje, že v případě, kdy dojde ke kreditní události, zaplatí předem stanovenou částku kupujícímu CDS. Kupující CDS tak, jinak řečeno, spekuluje na selhání podkladového aktiva, kterým před krizí často byly jiné deriváty – např. výše zmiňované CDO. Swap úvěrového selhání má ve srovnání s klasickým pojištěním dvě obrovské výhody. Za prvé ho lze uzavřít na třetí osobu. Kupující CDS tedy nemusí podkladové aktivum, proti jehož selhání se zajišťuje, vlastnit. Lze se zajistit i proti úvěrovému riziku, kterému kupují strana není vystavena. Druhou výraznou výhodou je nízká míra regulace subjektů, které CDS vypisují. Pojišťovny, jak známo, naproti tomu podléhají regulaci nepoměrně větší.

Ve chvíli, kdy si některé z bystřejších subjektů na startu druhé poloviny první dekády nového tisíciletí postupně uvědomovaly, do jakých problémů se banky a investoři obchodující se CDO řítí, začaly ve velkém CDS nakupovat.

Obrovské objemy CDS jim prodávala např. pojišťovna AIG a po propadu nemovitostního trhu byla posléze nucena vyplácet horentní sumy. CDS tak dal možnost pronikavějším investorům na selhání CDO vydělat, pro mnoho tržních subjektů však celý problém s MBS a CDO ještě více vyhrotil.

Zdroj: Scott Pollack

Zdroj: Scott Pollack

Syntetická CDO

Informací chtivější čtenáři si mohou nastudovat ještě pojem syntetické CDO, což je balík složený z několika CDS a posléze prodávaný jako další ze strukturovaných produktů. Při syntetické CDO tak již nebylo ani třeba poskytovat nové úvěry, a i přesto mohly spekulace navázané na hypoteční trh v USA nadále vesele pokračovat. Investiční bance stačilo najít několik kupců CDS, kteří si chtěli „vsadit“ na zhroucení nemovitostního trhu, posléze tyto CDS zabalit do syntetické CDO a produkt dál prodávat klientům. Žádná potřeba nových úvěrů. Ten, kdo si koupil syntetickou CDO, tak spoléhal na to, že k žádnému zhroucení nemovitostního trhu nedojde. Vlastnil totiž balík CDS na straně prodejce a propad nemovitostního trhu by pro něho byla katastrofa. Byl tedy v totožné pozici jako držitel klasické CDO, spekuloval na americký trh s hypotékami.

Absurdnost používání výše zmíněných derivátů

Perličkou je chování některých velkých investičních bank na Wall Street, které v měsících krátce před pádem Lehman Brothers na jednu stranu CDO a syntetické CDO nadále prodávaly klientům, kteří si očividně problémy s nimi spojené uvědomili o mnoho později; na straně druhé tytéž banky nakupovaly CDS na CDO. De facto tedy spekulovaly na selhání těch stejných produktů, které samy klientům prodávaly.

Je zřejmé, že komplexnost tématu výše zmiňovaných produktů by si zasloužilo svůj vlastní seriál. Snahou tohoto článku není analýza jejich vlivu a dopadů pro finanční instituce, které s nimi v obrovských objemech obchodovaly. Spíše jde o to ukázat velmi jednoduše jakým způsobem fungovaly, aby obrázek událostí finanční krize byl snáze představitelný pro každého. Snad se to alespoň částečně podařilo. V příštím díle se již budeme věnovat konkrétním subjektům a faktorům, kteří v příběhu finanční krize sehrály svoji roli.

Zájemcům o bližší porozumění výše zmíněným derivátům doporučujeme knihu M. Lewise Big Short, která celý příběh finanční krize vypráví velmi fundovaným a přitom čtivým způsobem.

Zájemcům o bližší porozumění výše zmíněným derivátům doporučujeme knihu M. Lewise Big Short, která celý příběh finanční krize vypráví velmi fundovaným a přitom čtivým způsobem.

| Deset let od pádu Lehman Brothers: | |

|---|---|

| Díl: | Téma: |

| 1. | Co stálo za vznikem finanční krize? |

| 2. | Seznamte se s deriváty, které hrály v krizi zásadní roli |

| 3. | Too Big Too Fail aneb problém morálního hazardu bank |

František Mašek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme