Dva roky od vstupu Kofoly na burzu: I když ji miluješ, je co řešit

Od vstupu Kofoly na pražskou burzu 2. prosince 2015 uplynuly dva roky. Zatímco index PX od tohoto data vzrostl více než o pětinu, akcie společnosti Kofola ČeskoSlovensko investorům přinesly mezi českými akciemi největší, 15% ztrátu. Podívejme se na příčiny tohoto vývoje, co by s tím Kofola měla udělat a co čekat dále.

Příliš drahé IPO pod taktovkou odcházejícího investora

Soukromé společnosti na burzu zpravidla vstupují ze dvou důvodů – společnost chce získat prostředky na další rozvoj nebo dosavadní akcionáři prodávají svůj podíl. Proč? Očekávají, že zhodnotí své peníze jinou investici.

„Zvláště markantní je tento zájem u fondů soukromého kapitálu, kde zisk je jediným měřítkem,“ píše Mikuláš Splítek ve svém článku o drobných investorech a IPO.

V této situaci se vyskytla i Kofola, jejíž akcionář, polský privátní fond Enterprise Investors chce zhodnotit svou investici a Kofolu opustit.

„Proces primárního úpisu akcií byla velká škola a nyní jednoznačně můžeme přiznat, že jsme to zvorali. Zcela špatně jsme nastavili množství akcií a za to nás nyní trh trestá. Jsem přesvědčen, že kdybychom prodali větší množství akcií, dosáhli bychom úplně jiné ceny,“ uvedl v říjnu 2016 finanční ředitel Buryš pro týdeník Euro.

Ovšem pokud by akcionáři Kofoly chtěli v rámci IPO prodat významnější podíl, museli by jít s cenou dolů. To by se ovšem nelíbilo fondu Enterprise Investors, který ani za 510 Kč (na spodní hraně upisovacího pásma 500 až 650 Kč) neprodal vše, co tehdy chtěl.

Management slabý výkon akcií Kofoly nízkému free-floatu a likviditě v médiích připisuje opakovaně. Špatně nastavené však v IPO nebylo jen množství akcií (původně se počítalo dokonce jen s 5 %, později zvýšeno na 7 %), ale především jejich cena, respektive valuace odpovídající růstové společnosti.

Jak vysoká cena v IPO Kofole uškodila je vidět i v porovnání s IPO Monety Money Bank (dříve GE Money Bank), jejíž akcie vstoupily na trh s nízkou valuací, která dala prostor k jejich zhodnocení a odchodu majoritního akcionáře za vyšší ceny.

Free float Kofoly je sice nejmenší na pražské burze, ovšem i akcie s nízkým free floatem a likviditou můžou růst. Příkladem je Unipetrol, u kterého nejdříve přišly dobré výsledky a teprve s nimi větší zobchodovaný objem, vyšší cena a zájem analytiků.

Co táhlo akcie Kofoly v roce 2016 dolů? Zmařená akvizice, propad v Polsku…

Akcie Kofoly od vstupu na burzu ztrácely, nepomohly ani poměrně slušné výsledky za rok 2015, oznámené v březnu 2016. O co výše však Kofola své akcie upsala, o to výrazněji reagovaly na nepřesvědčivé výsledky za rok 2016 a další negativní zprávy.

V červnu Kofola oznámila, že kvůli podmínkám slovenského regulátora odstupuje od akvizice společnosti WAD Group, která byla prezentována jako téměř jistá, a od té doby šla jen dolů. Po relativně slušně růstovém prvním čtvrtletí totiž přišly výsledky za 2Q s prohlubujícími se problémy v Polsku (vedoucí k uzavření závodu) a stagnující výsledky za Českou republiku a Slovensko.

Tento trend pokračoval i ve 3Q, navíc se v říjnu objevily spekulace, podle kterých se fond Enterprise Investors chystá prodat svůj podíl přes burzu. Buryš také uvedl, že v případě úspěšné akvizice by Kofola mohla uvažovat o navýšení kapitálu. Podobné transakce jsou přitom obvykle realizovány s diskontem vůči aktuální tržní ceně, akcie Kofoly se tak na konci roku pohybovaly až na minimu 360 Kč.

Problémy v Polsku přetrvávají i v roce 2017, přidává se i ostrá konkurence v českém maloobchodě

Akcie Kofoly po Novém roce obrátily a během prvních dnů posílily na 400 Kč, kde se obchodovaly většinu letošního roku.

Závěr roku 2016 měla Kofola z hlediska fundamentu celkem povedený, ovšem výsledky za 1Q byly slabé – k problematickému Polsku se přidaly horší výsledky v ČR, kde Kofola čelí ostré konkurenci v maloobchodě ze strany Pepsi, jejíž cílem je předhonit Kofolu. Ve 2Q se dalším trhům dařilo kompenzovat propad v Polsku (kde Kofola uzavře druhý ze tří závodů), hrubý provozní zisk však klesl. Ve 3Q se Kofole opět dařilo v ČR, nástup adriatického regionu (kde Kofola doplnila slovinského výrobce vod Radenska akvizicí chorvatských vod Studenac ve 3Q) je však pomalejší oproti očekávání.

Polský investor pokračuje v exitu, minoritní akcionáři vyjádřili Kofole nedůvěru

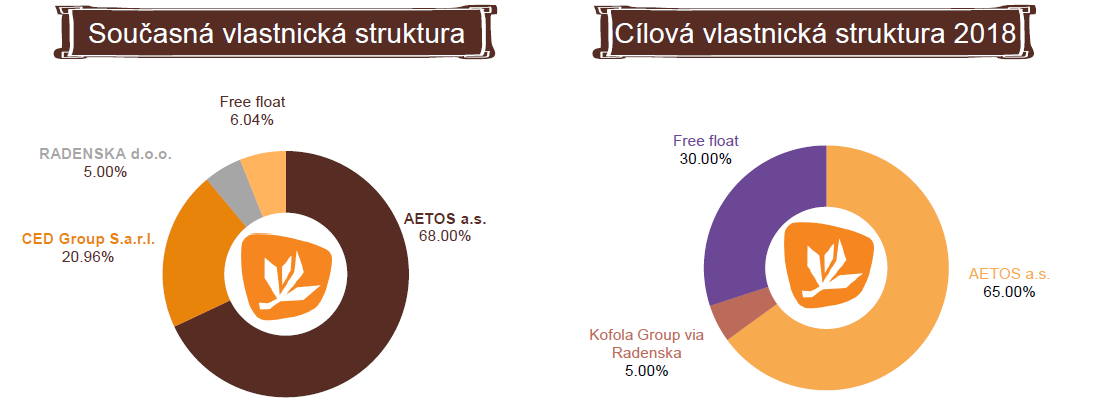

V červnu Kofola oznámila, že zakladatelé převedou své akcie na novou společnost Aetos, která zároveň odkoupí 12 % od exitujícího polského fondu Enterprise Investors za 440 Kč na akcii, na což si Aetos půjčí a část akcií zastaví.

Kofola, respektive její dceřiná společnost Radenska, zároveň oznámila zpětný odkup 5 % akcií za stejnou cenu. Zájem zbavit se svých akcií projevilo 60 % minoritních akcionářů. Do odkupu však s celým zbývajícím podílem šli Enterprise Investors, na minoritní akcionáře se tak příliš nedostalo. Výhodnost této transakce pro všechny akcionáře budí otazníky a také byla některými minoritními akcionáři soudně napadnuta.

Změny se dočkala také dividendová politika, kdy management nyní zamýšlí vyplácet minimálně 60 % místo 30 % indikovaných při IPO. „Musíme následovat trh. Pražská burza má extrémně vysoké dividendové výnosy. Aby byly akcie Kofoly pro investory zajímavé, musí dividenda růst," uvedl tehdy Buryš pro Hospodářské noviny.

Finanční teorie praví, že firma by měla držet zisky, je-li schopna dosáhnout vyššího zhodnocení než akcionáři. To je příklad mladých, rostoucích firem. Dospělé firmy naopak mají kapitálu přebytek, a proto ho vyplácejí, což je právě případ většiny firem na pražské burze.

Změna dividendové politiky by podle mého názoru měla záviset především na vývoji hospodaření společnosti a jejího investičního výhledu, nikoliv na dalších společnostech z odlišných oborů. Změna je navíc nekonzistentní s akvizičním apetitem Kofoly, natož když Buryš „nevylučuje“ navyšování kapitálu v případě velké akvizice…

Za Kofolu transparentnější, v dobrém i ve zlém

Říká se, že jít na burzu pro firmu znamená se svléknout do naha. Kofola si však svůj háv ponechává a na informace je poměrně skoupá. Vedle zatím stagnujících hospodářských výsledků za malým zájmem o akcie vidím také nízkou transparentnost Kofoly.

V češtině Kofola k výsledkům zveřejňuje pouze prezentace a krátké zprávy marketingového ražení, detaily o hospodaření si investoři můžou přečíst pouze v angličtině. Věřím, že by investoři docenili podrobnější tiskovou zprávu vyjadřující se ke všem a především k hlavním oblastem podnikání, nejen k růstovému Ugu. Pozitivním krokem v tomto směru je nedávné rozhodnutí zveřejňovat prodejní objemy.

Kofola nezveřejnila podrobnosti ani cenu k žádné ze svých akvizic a výhled v hrubých obrysech sděluje management pouze na úrovni EBITDA ústně na konferenčním hovoru. I zde je prostor ke zlepšení.

Kam kráčíš, Kofolo?

Svou strategii Kofola v IPO prospektu nastínila jen velmi stručně – růst na domácích trzích, akvizice v zemích bývalé Jugoslávie a UGO. Informací o strategii, jak chce Kofola tohoto růstu dosáhnout a jakého růstu vůbec, je jen poskrovnu.

Hlavním celosvětovým trendem, se kterým se nápojáři potýkají, je stagnace až pokles spotřeby sycených nápojů. Preference spotřebitelů se posunují především k balené vodě, dále čajům, kávě a celkově nápojům hodnoceným jako zdravé a přírodní oproti limonádám, které mají pouze nízkou výživnou hodnotu. Dietologové mluví o tzv. prázdných kaloriích.

Diskutuje se také o zavedení zdanění slazených nápojů a varování na obalech před riziky obezity. Ačkoliv dřívější pokusy některých evropských zemí o výraznější zdanění cukru a limonád vedly k jejich nákupům ze sousedních zemí a jejich zavedení není na pořadu dne, limonády nemají dobré jméno.

Coca Cola a další světoví lídři v posledních letech tak diverzifikují své portfolio směrem k dalším nápojovým kategoriím – džusům, energetickým nápojům, iontovým nápojům… Trendem jsou také nové, propracované obaly a menší porce.

Kofola na tyto trendy reagovala akvizicemi – především pokusem o slovenské vody WAD Group, expanzí v zemích bývalé Jugoslávie (nákup producentů minerálních vod Radenska a Studenac) a managementem vyzdvihovaným konceptem čerstvých džusů a salátů UGO. Portfolio v ČR doplnila distribuovanými džusy Rauch, v Polsku čaji Nestea. Co se cukru týče, tak má Kofola výhodu v o třetinu menším obsahu oproti dalším kolovým nápojům.

Ačkoliv UGO je bezesporu potenciální koncept, myslím si, že by neměl být jediným inovačním pilířem Kofoly. Potenciál osobně vidím v „řemeslných limonádách“ – kvalitnějším produktu s vyšší marží, které v ČR nabízí např. jablkářství F. H. Prager (které třetinku svých limonád na svém e-shopu prodává za 30 Kč, zatímco Kofola v supermarketu dva litry za polovinu). Ty jsou podle mě na půl cesty mezi masově stáčenými limonádami, roky prověřenou doménou Kofoly, a čerstvými džusy.

„V Československu v tuto chvíli podobnou „řemeslnou" limonádu nemáme. Nicméně je to pro nás směr, kterým bychom se chtěli do budoucna v některých kategoriích vydat. Řekněme, že UGO je pro nás v tuto chvíli testovací laboratoří, kde získáváme potřebné zkušenosti,“ uvedl Karel Hrbek, marketingový ředitel Kofoly.

V Německu se s úspěchem setkaly limonády s ~10% obsahem ovoce, navazující na tradici německých jablečných střiků. V tomto segmentu Kofola vlastní značku Vinea. „Pokud nám bude přát štěstí a vše půjde dobře, příští rok by se na trhu mohla objevit první vlaštovka,“ uvedl Hrbek.

Na zdravější potraviny klade důraz také konkurenční Pepsi, která na český trh plánuje uvést např. v zahraničí úspěšné smoothie Naked Juice a čaje Pure Leaf. V ČR také ozkouší, jaký úspěch by v Evropě mohl mít sportovní nápoj Gatorade – ve Spojených státech velmi úspěšná nápojová kategorie. Cílem je zdesetinásobit jeho tržby. Kofola si v tomto segmentu vystačí s distribuovanou značkou Isotonic, jelikož ho považuje za příliš malý pro návratnost investice.

Co přinese rok 2018? Nižší cenu cukru a snad i dokončení odchodu polského akcionáře

V rámci v červnu oznámených změn akcionářské struktury Kofola uvedla cílovou vlastnickou strukturu pro rok 2018, kdy počítá s možným prodejem zbylého podílu polského investora novému investorovi, případně nabídkou přes burzu. „V závislosti na tržních podmínkách by strany mohly realizovat tuto nabídku v roce 2018,“ uvedla tehdy Kofola.

Situaci komplikuje střet kultur. Odcházejícího polského investora zajímá výnos, zatímco zakladatelé by preferovali partnera, který by chtěl Kofolu rozvíjet jako samostatnou společnost. Tento problém zřejmě zakladatele vedl ke sdružení pod společnost Aetos a nákupu části podílu na sebe.

Kofola je na českém trhu přes dva roky, nějakou dobu se také IPO připravilo a nezdá se, že by se za tu dobu na trhu objevil vážný zájemce.

Nedořešené otázky ohledně akcionářské struktury jsou dalším ze stínů nad akciemi Kofoly. Snad příznivé podmínky přijdou dříve, než skončí investiční horizont Enterprise Investors.

Pozitivní impuls by Kofola měla zaznamenat v hospodářské oblasti, když by v roce 2018 měla těžit z výrazného poklesu nákladů na cukr. Ten však bude tlumen růstem mzdových nákladů, který lze na hlavních trzích Kofoly očekávat.

„V příštím roce očekávám příznivější výsledky hospodaření, a to ze dvou hlavních důvodů. Do provozní ziskovosti by se měly především projevit nižší náklady na cukr, když liberalizace evropského trhu s cukrem zvyšuje nabídku a vytváří tlak na pokles cen. Kofola tak na rok 2018 zřejmě nakontraktovala až o 25 % nižší ceny cukru, což indikuje ceny blíže hranici 400 EUR/t a příznivý dopad do provozní ziskovosti kolem 100 mil. Kč. Nižší náklady na cukr by měly být impulsem především pro jádrový česko-slovenský trh, kde významný podíl na prodejích mají nápoje s obsahem cukru včetně značky Kofola. Dále předpokládám již výraznější příspěvek od chorvatské akvizice Studenac, která letos zaostávala za očekáváním jak na úrovni tržeb, tak ziskovosti. Synergie se slovinskou Radenskou a odeznívající expanzivní náklady by podle mého názoru mohly vést k tržbám Studenacu přesahující 300 mil. Kč a k výraznější profitabilitě s EBITDA kolem 50 mil. Kč. Po nevýrazném letošním roce, kdy celková EBITDA může skončit mírně pod 1 mld. Kč, bych v příštím roce očekával provozní ziskovost poblíž 1,1 mld. Kč,“ říká Jan Raška, analytik Fio banky.

Akcie Kofoly: I když ji miluješ, je co řešit

Kofola je jednou z nejpopulárnějších českých značek. Aby si však získala srdce i českých investorů, bude muset ukázat tvrdá čísla, jasnou vizi a informovat na rovinu.

Zdroj: Kofola ČeskoSlovensko, Hospodářské noviny, Euro, Forbes, Euromonitor International

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 2Q 2026

- Evropa: Kalendář výsledkové sezóny za 2Q 2026

- USA: Kalendář výsledkové sezóny za 2Q 2026

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Co je formulář 10-K a proč by ho měl investor číst?

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme