Úvod

>

Zpravodajství

>

Zprávy z burzy

>

ČEZ: prodejní ceny silové elektřiny nadále zůstávají výrazné

ČEZ: prodejní ceny silové elektřiny nadále zůstávají výrazné

Nejen letos, ale i v příštím roce by měl ČEZ nadále těžit z vysokých prodejních cen silové elektřiny. V roce 2024 bude cenový vliv navíc umocněn absencí odvodů z tržeb z výroby.

zdroj: ČEZ

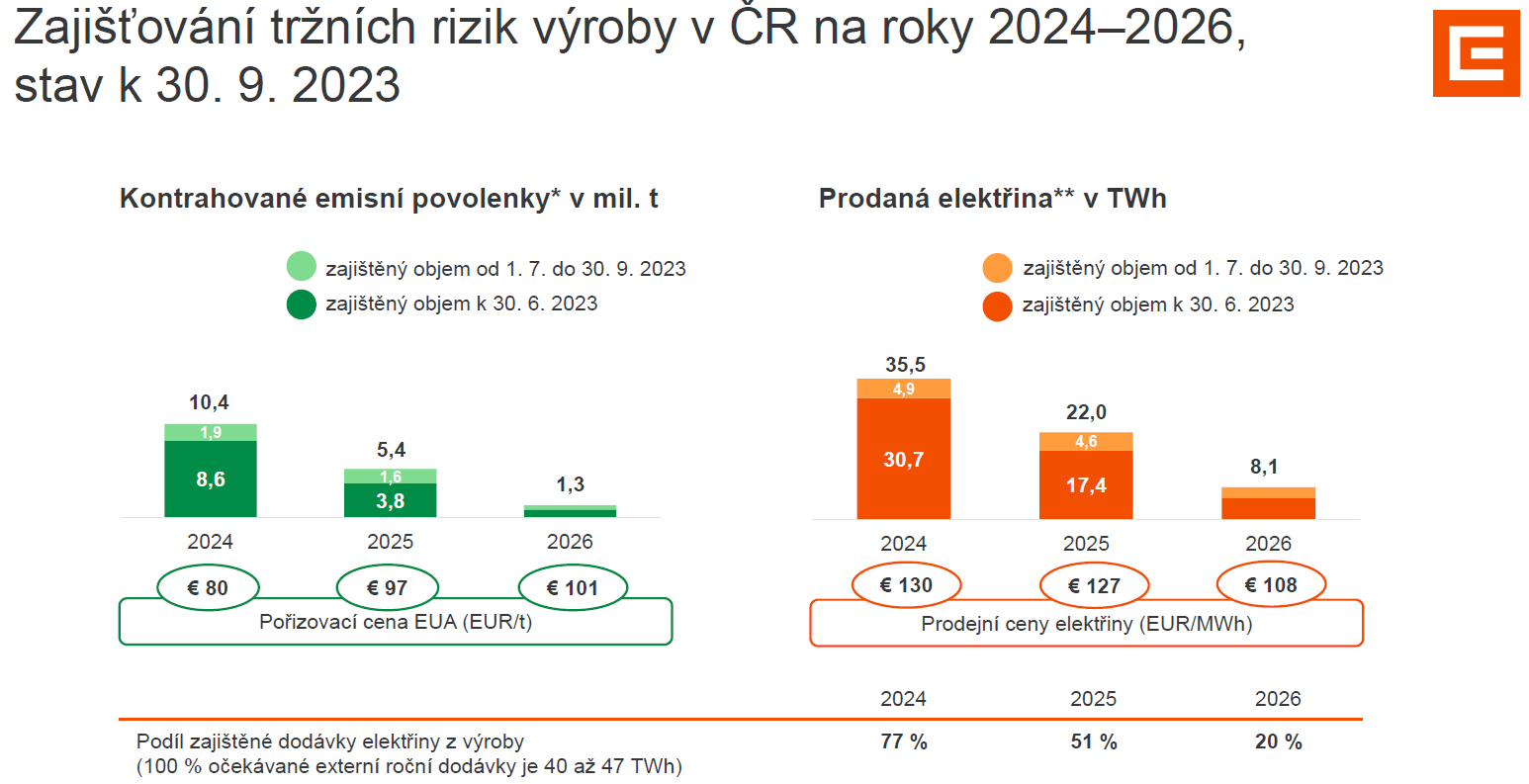

Zásadní provozní indikátory jsou bez překvapení a zůstávají výrazné. ČEZ ke konci letošního září hlásí, že na letošní rok má prodáno již 98 % silové elektřiny ze svých výrobních zdrojů v průměru za cca 125 EUR/MWh. Prostor pro zásadní posun prodejní (realizační) ceny již v tomto roce nevidíme, pokud se tedy na komoditních trzích nestane nic extrémního. Tržní ceny spotových kontraktů se nyní pohybují kolem 100 EUR/MWh. Včetně zahrnutí prodejů za peakload tak celoroční realizační cenu elektřiny odhadujeme v rozmezí 124 – 125 EUR, což je nárůst oproti loňským 100 EUR. ČEZ uvádí pro letošní rok širší interval, prodejní cenu předpokládá v rozmezí 124 – 129 EUR/MWh. Tento nadále poměrně výrazný růst ceny elektřiny se nicméně, kvůli existenci regulatorního opatření v podobě cenových stropů na výrobu (odvody z tržeb z výroby), plně neprojeví do celoroční EBITDA. Hlavně proto je letos očekáván pokles EBITDA z loňských rekordních 131,6 mld. Kč na managementem ČEZu očekávaných 115 – 120 mld. Kč.

Na rok 2024 má ČEZ ke konci letošního září prodáno 77 % elektřiny za cenu 130 EUR/MWh, což je v souladu s naším očekáváním. Tržní ceny elektřiny na energetických burzách mají v průběhu letošního roku klesající tendenci, resp. se stabilizují. Roční kontrakt (na rok 2024) se v posledním období pohybuje mezi 115 – 120 EUR, kratší kontrakty včetně kvartálních pak kolem 100 - 110 EUR. Aktuálně tak odhadujeme finální realizační cenu elektřiny na rok 2024 v rozmezí 126 – 128 EUR. To by byla stále výrazná prodejní cena silové elektřiny, která by ČEZu umožňovala generovat i v příštím roce silnou EBITDA, resp. vytvořilo by to potenciál pro růst provozní ziskovosti uvážíme-li, že v roce 2024 odpadne regulatorní zátěž v podobě odvodů z tržeb z výroby.

Jan Raška, analytik, Fio banka, a.s.

Související odkazy

Nejnovější:

- Frankfurt uzavírá v plusu

- Index Dow Jones se drží v zelených úrovních.

- USA: Zásoby plynu vzrostly o 87 mld. kubických stop

- Pražská burza rostla s pozitivním vývojem na západoevropských trzích

- Wall Street otevírá po reportu z trhu práce v zeleném

- USA: Průmyslové objednávky v květnu klesly o 1,3 % při očekávání poklesu o 2,0 %

- Americké futures kontrakty se obchodují v plusu

- USA: Nové žádosti o podporu v nezaměstnanosti k 27. červnu na 215 tis. při očekávání 218 tis.

- USA: Změna počtu pracovních míst mimo zemědělství v červnu na 57 tis. při očekávání 113 tis.

- Apple chce navýšit výrobu skládacích iPhonů, jedná také o čipech z Číny