Prezident St. Louiského Fedu J. Bullard diskutoval návrh na přechod na cílování cenové hladiny

J. Bullard, prezident St. Louiského Fedu, ve své prezentaci diskutoval případnou změnu režimu měnové politiky americké centrální banky z inflačního cílování na cílování cenové hladiny.

Bullardova prezentace

Prezident regionální pobočky Fedu v St. Louis minulý měsíc diskutoval ve své prezentaci možnost změny měnově - politického režimu americké centrální banky. Bullard se v prezentaci věnoval dlouholetému podstřelování inflačního cíle ze strany Fedu, ke kterému dochází konzistentně od roku 2012, přičemž jedním z řešení k lepšímu ukotvení očekávání o cenové hladině v budoucnu může být přechod na cílování cenové hladiny (tomuto režimu jsme se věnovali například zde). Bullard řekl, že cílování cenové hladiny by mělo být diskutováno a studováno velmi podrobně, pokud by někdy v budoucnu ke skutečné změně režimu mělo dojít. Kromě cílování cenové hladiny však Bullard zmínil i cílování nominálního HDP.

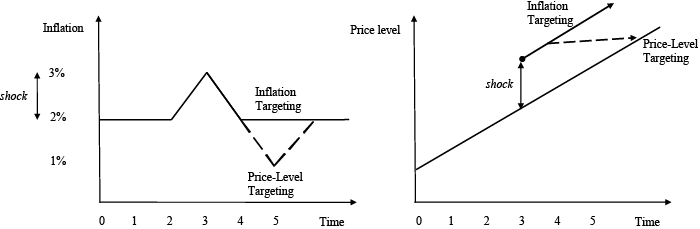

Rozdíl mezi cílováním inflace a cílováním cenové hladiny

Cílování cenové hladiny se od cílování inflace významně liší. V krátkosti jde o to, že v režimu cílování inflace se odchylky inflace od cíle akumulují, zatímco v režimu cílování cenové hladiny se odchylky od cíle cenové hladiny navzájem musí vyrušit. Pokud centrální banka funguje v režimu inflačního cílování a jeden rok inflační cíl podstřelí, v dalším roce zůstává jejím cílem 2% růst cenové hladiny a předchozí podstřelení cíle již centrální banka neřeší. Proces samozřejmě funguje i obráceně. V systému cílování cenové hladiny je však situace jiná. V situaci kdy centrální banka cíluje cenovou hladinu (uvažujeme cenovou hladinu s rostoucím sklonem, tedy růst cenové hladiny např. o 1 % či 2 % ročně) zavazuje se k tomu, že při podstřelení inflace v jednom roce musí být inflace v roce dalšímpřesně o tolik vyšší, aby vykompenzovala pokles v roce předchozím. Podrobně ukazují rozdíl mezi cílováním inflace a cílováním cenové hladiny následující grafy.

Rozdíl mezi režimy cílováním inflace a cílováním cenové hladiny

Zjednodušenou metaforou si lze rozdíl mezi cílováním inflace a cílováním cenové hladiny představit jakožto cestu směrem k určitému cíli. Pokud by vývoj cenové hladiny byl jako cesta z Prahy do Ostravy, může se při cílování inflace stát, že místo v Ostravě cestující kvůli akumulovaným odchylkám (např. objížďka apod.) od cíle doputuje do Vsetína či do polské Gliwice. Při cílování cenové hladiny k tomuto nedojde. Po jakékoliv odbočce z plánované trasy se totiž cestující snaží dostat zpět na trasu tak, aby směřoval do Ostravy.

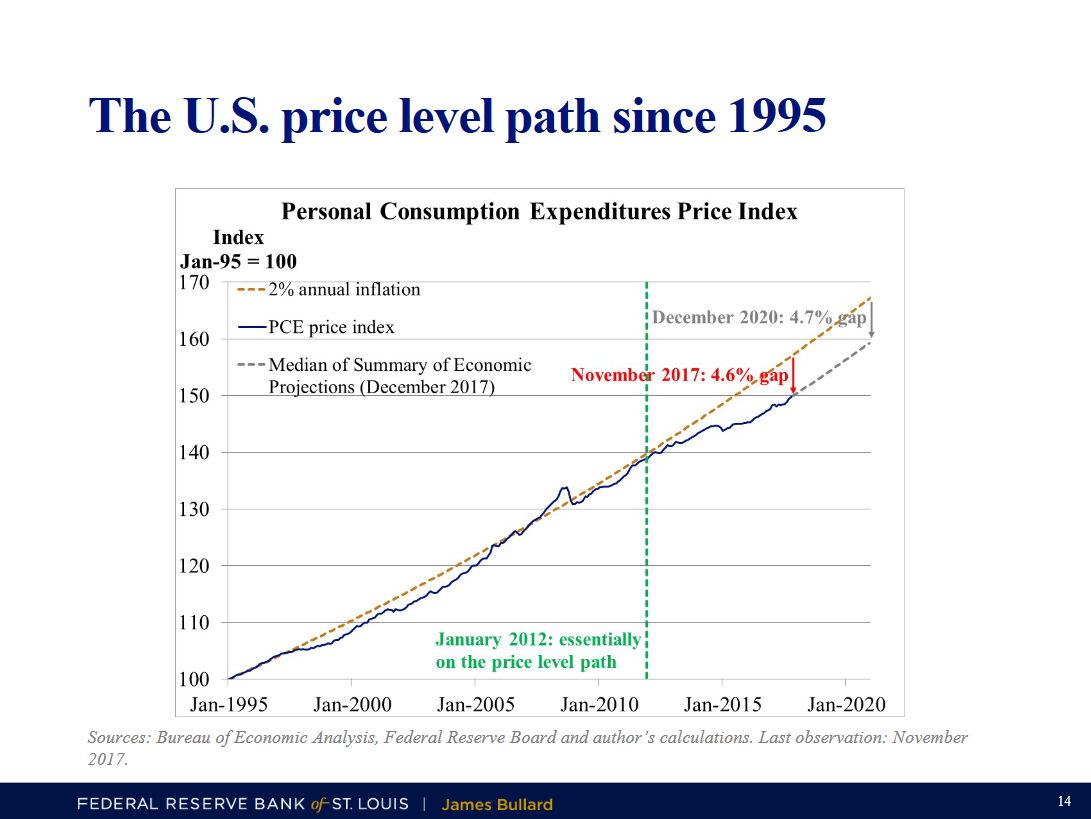

Rozdíl od roku 2012 4,6 %

Bullard pak v prezentaci jakožto ideální startovací bod pro cestu cenové hladiny ukazoval rok 1995, od něhož se až do roku 2012 inflace v USA pohybovala blízko současného 2% inflačního cíle. Prezident St. Louiského Fedu by navrhoval rostoucí sklon cílové cenové hladiny s 2% inflací ročně.

Cesta cenové hladiny v USA od roku 1995; zdroj: St. Louis Fed

Jelikož je od zmiňovaného roku 2012 inflace neustále podtřelována, je v současné chvíli rozdíl mezi cenovou hladinou, která by rostla o 2 % ročně a současnou cenovou hladinou 4,6 %. To posléze nepůsobí pozitivně pro kredibilitu centrální banky a snižuje inflační očekávání subjektů. Bullard zmínil, že pokud bychom chtěli dostat cenovou hladinu zpět, vyžadovalo by to inflační cíl 2,5 % na horizontu 10 let.

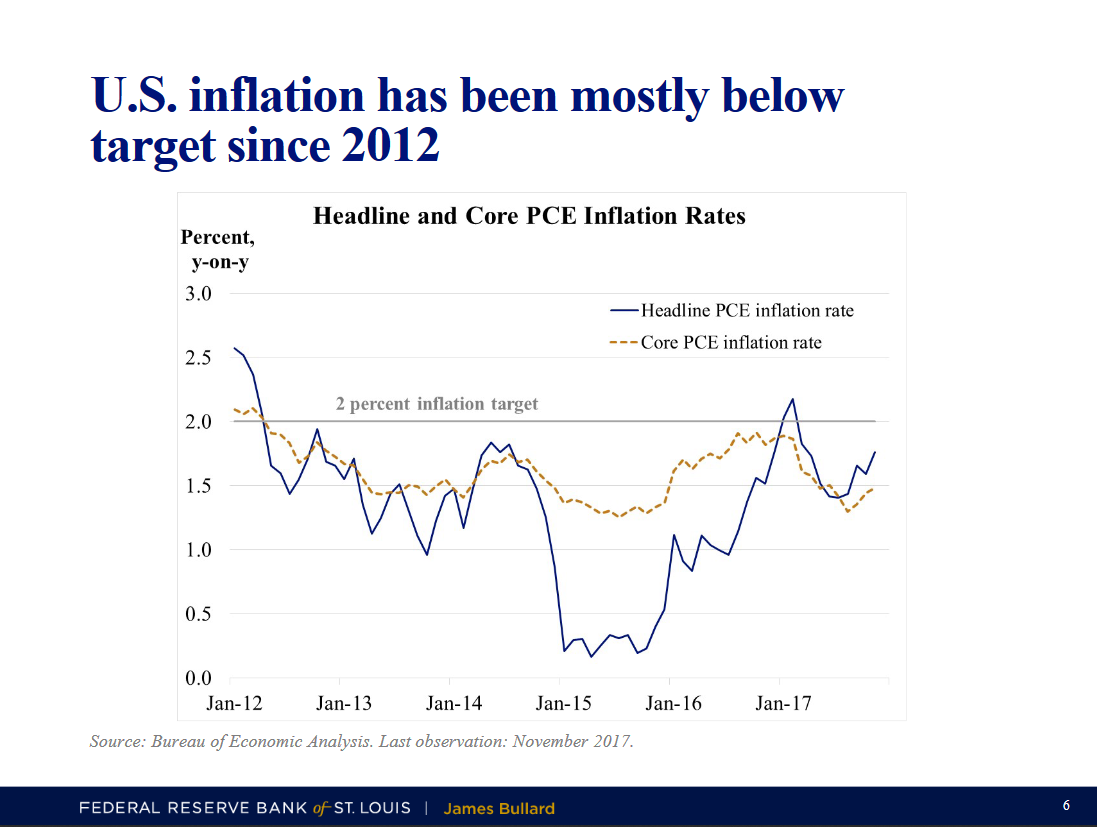

Podstřelování cíle Fedu od roku 2012; zdroj: St. Louis Fed

Bullard připustil, že v současné chvíli ještě není změna režimu na pořadu dne, avšak podobné návhry by podle něho měly být předmětem mnoha dalších studií. Prezident St. Louiského Fedu se tak připojil ke svému kolegovi z regionální banky v San Francisku J. Williamsovi, který podobné návrhy ve svých projevech a rozhovorech zmiňuje velmi často. Podle něho se může jednat o jedno z řešení, jak pracovat se situací nižších rovnovážných sazeb, které významně snižují manévrovací prostor pro centrální banku při snižování nominálních sazeb před tím, než nominální sazby dopadnou na nulu. Podrobněji jsme o tomto tématu psali zde.

Zdroj: St. Louis Fed

František Mašek, Fio banka, a.s.

Nejnovější:

- Pražská burza rostla podruhé v řadě

- ČEZ bude se státem a Rolls-Royce SMR rozvíjet lokality pro výstavbu malých modulárních reaktorů

- Wall Street na začátku obchodování mírně roste tažena sektorem polovodičů

- CSG bude v USA vyrábět proudové motory pro drony

- Danaher zveřejnil výsledky za 2Q nad odhady, výhled na 3Q ale zaostal za očekáváním

- Americké futures kontrakty posilují, Nasdaq 100 futures +1,36 %

- Vývoj cen komodit: Stříbro (+3,73 %), měď (+2,88 %), ropa (+1,47 %)

- Vývoj měnových párů: USD/CZK 21,16

- 3M zveřejnil výsledky za 2Q, zisk na akcii překonal odhady, firma zvýšila celoroční výhled

- Eurozóna: Průzkum ZEW - index očekávání v červenci vzrostl na 23,4 b.