Moneta Money Bank představila výsledky za 2Q 2024, čistý zisk podle očekávání

Moneta Money Bank představila výsledky za 2Q, v 10:00 se koná konferenční hovor. Čistý zisk ve výší 1,4 mld. Kč byl podle očekávání, když meziroční pokles čistých úrokových výnosů byl kompenzován vyššími výnosy z poplatků, vyššími ostatními výnosy a nižšími náklady na riziko. Management opět potvrdil záměr v tomto roce dodat čistý zisk minimálně 5,2 mld. Kč. Výsledky hodnotíme neutrálně.

| Výsledky hospodaření Moneta Money Bank za 2Q 2024 | |||

|---|---|---|---|

| v mil. Kč | 2Q 2024 | Konsensus trhu | 2Q 2023 |

| Čisté úrokové výnosy | 2 110 | 2 140 | 2 167 |

| Čisté poplatky a provize | 752 | 742 | 663 |

| Ostatní provozní výnosy | 243 | 247 | 198 |

| Provozní výnosy | 3 105 | 3 129 | 3 028 |

| Provozní náklady | (1 353) | (1 349) | (1 372) |

| Provozní zisk | 1 752 | 1 781 | 1 656 |

| Náklady na riziko | (102) | (139) | (146) |

| Čistý zisk | 1 418 | 1 408 | 1 263 |

Čisté úrokové výnosy v 2Q dosáhly 2 110 mil. Kč, meziročně o 3 % nižší, 1 % pod konsensem. Čistá úroková marže se meziročně snížila o 0,3 p.b. na 1,8 %.

Čisté poplatky a provize ve 2Q meziročně vzrostly o 13 %. Růst byl tažen především distribucí investičních produktů.

Ostatní provozní výnosy meziročně výrazně vzrostly (+ 23 %), když jejich růst byl podpořen pozitivním dopadem z cizoměnových transakcí a přeceněním derivátů.

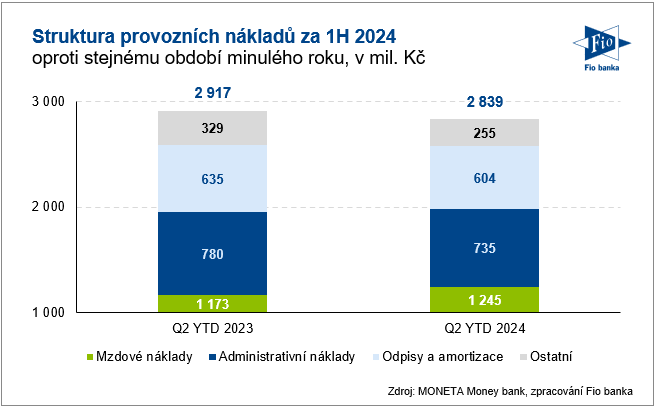

Provozní náklady se meziročně nepatrně snížily, a to především díky nižšímu příspěvku do regulatorních fondů.

Struktura provozních nákladů Moneta Money Bank

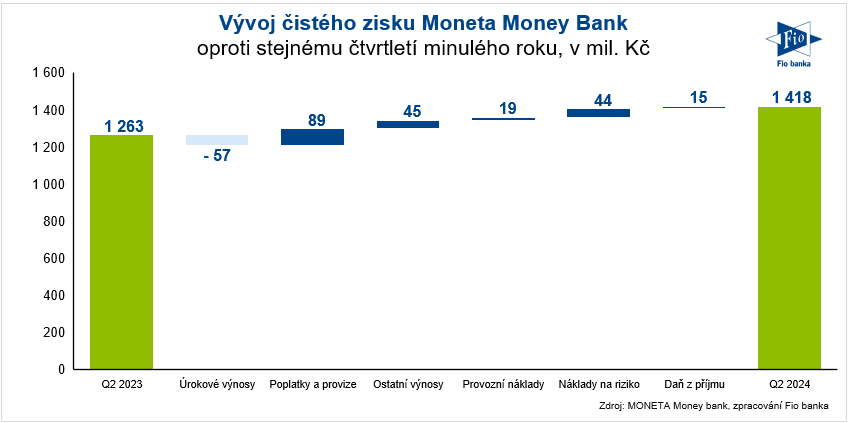

Na provozní úrovni banka reportovala zisk ve výši 1 752 mil. Kč, meziroční nárůst o 6 % a mírně pod konsensem. Naše projekce počítala s provozním ziskem 1 801 mil. Kč.

Náklady na riziko ve výši 102 mil. Kč se meziročně snížily o 30 %. Za 1H 2024 představovaly 18 bazických bodů (237 mil. Kč) a jsou tak v souladu s výhledem managementu na tento rok (10-30 bazických bodů).

Celkově tak čistý zisk banky ve výši 1 418 mil. Kč byl meziročně o 12 % vyšší a mírně předčil tržní odhad. Náš odhad byl ve výši 1 434 mil. Kč.

Vývoj čistého zisku Moneta Money Bank za 2Q 2024

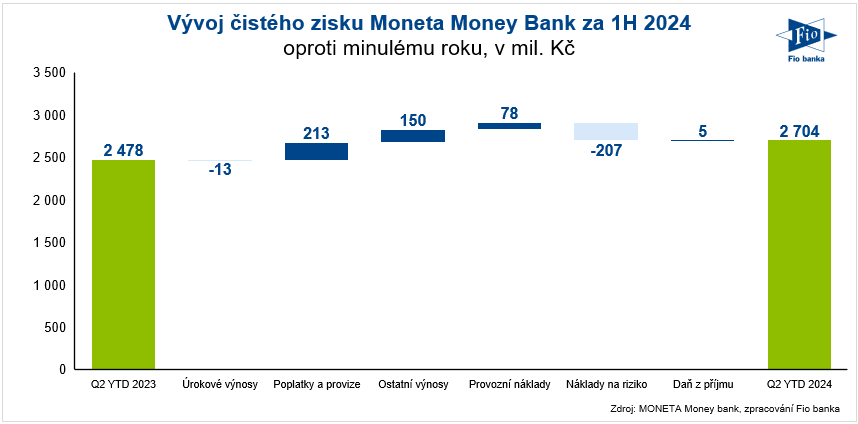

Za celý rok tak Moneta vykázala čistý zisk ve výši 2,7 mld. Kč a je na dobré cestě doručit celoroční cíl minimálně 5,2 mld. Kč.

Vývoj čistého zisku Moneta Money Bank za 1H 2024

Klientské vklady se meziročně zvýšily téměř o 16 % na 426 mld. Kč. Úvěry klientům vzrostly meziročně pouze nepatrně o 1 % na 271 mld. Kč. Moneta za 2Q dále reportovala kapitálovou přiměřenost 19,4 % a ukazatel krytí likvidity dosáhl hodnoty 339,5 %.

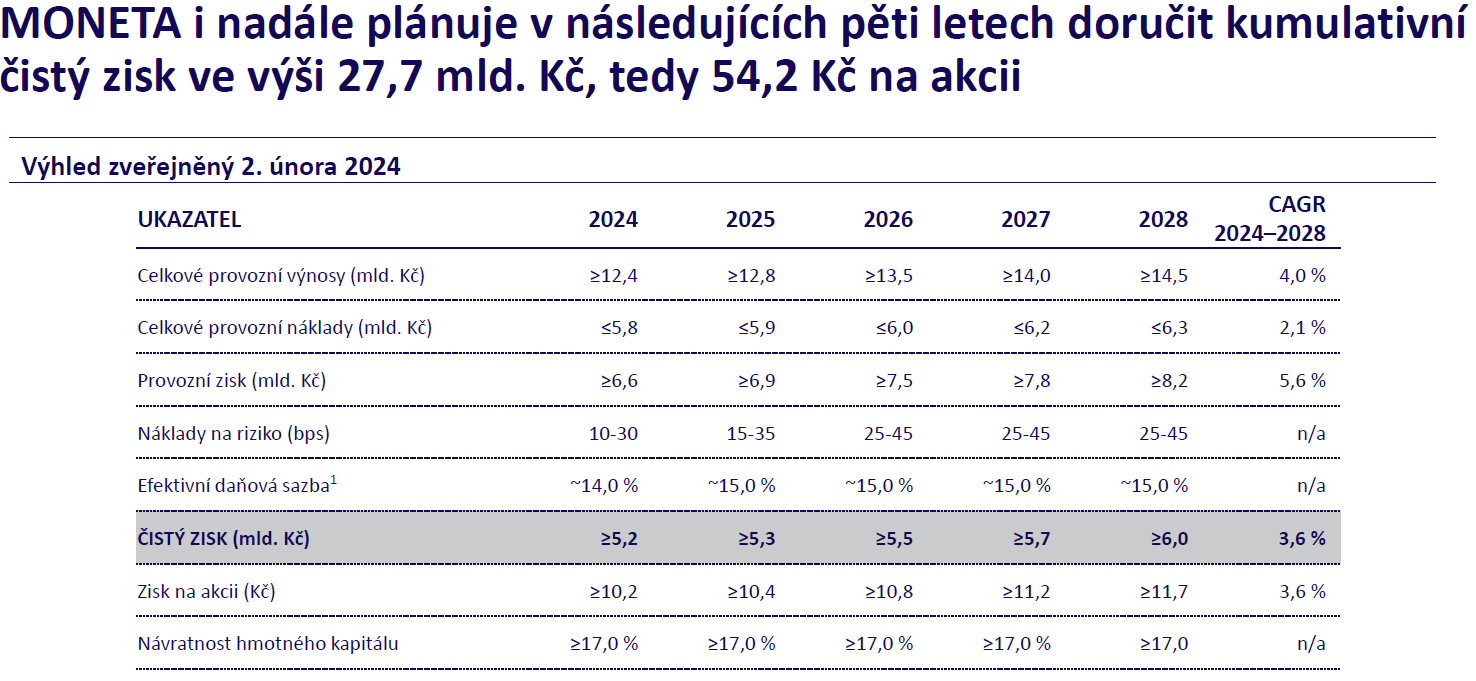

Management spolu s výsledky také opětovně potvrdil svůj střednědobý výhled, který představil již s výsledky za 4Q 2023. Nadále v období 2024-2028 plánuje doručit kumulovaný čistý zisk na akci 54,2 Kč.

Střednědobý výhled Moneta Money Bank, zdroj: Moneta Money Bank

Výsledky hodnotíme neutrálně a nemají materiální dopad na naši cílovou cenu 104 Kč na akcii.

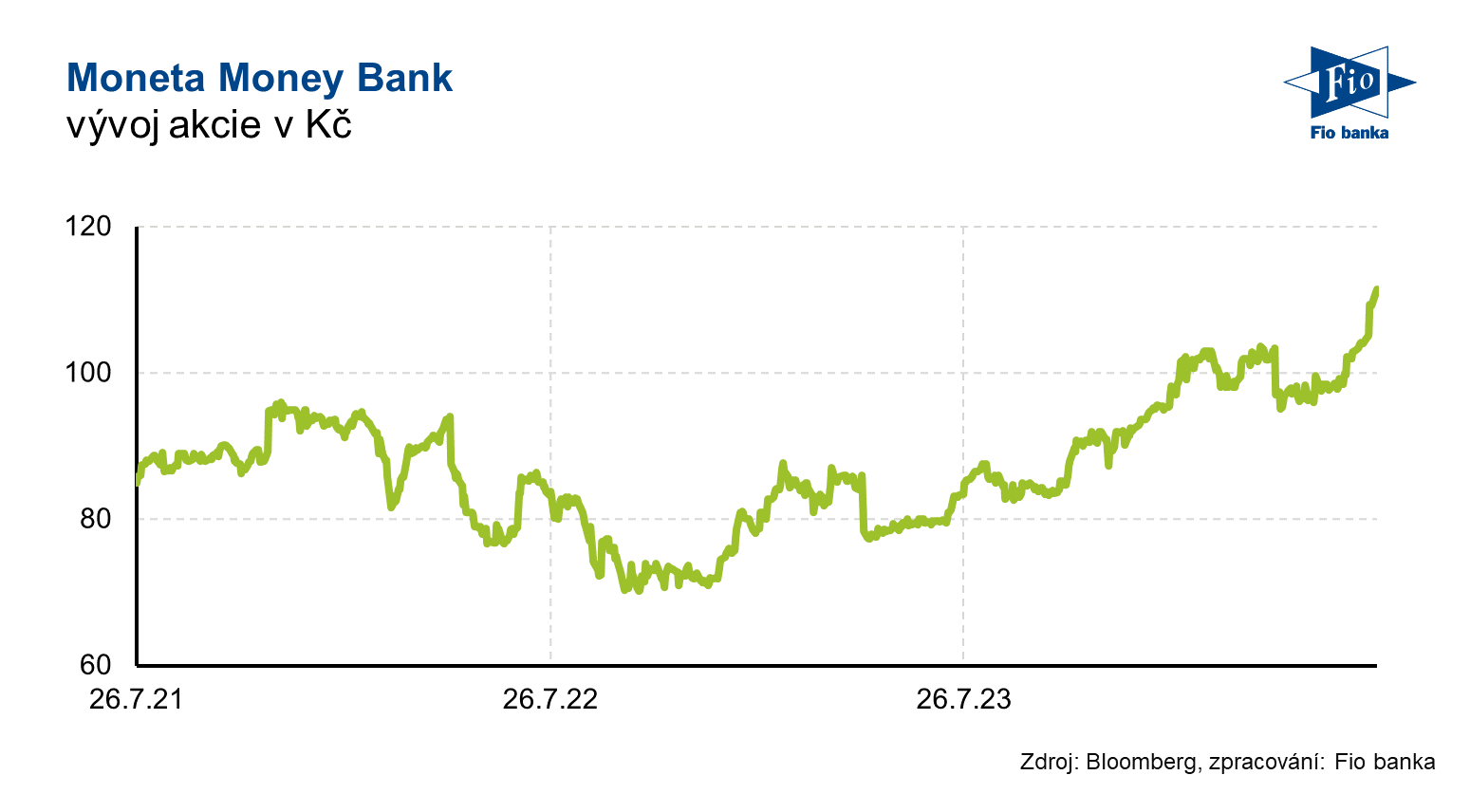

Akcie Monety (BAAGECBA) před výsledky na pražské burze uzavřely na 111,40 Kč a na RM-SYSTÉMu na 111 Kč.

Vývoj akcie Moneta Money Bank

Zdroj: Moneta Money Bank

Karel Nedvěd, Fio banka, a.s.

Související odkazy

- Moneta: Komerční banka nastavila cílovou cenu na 192 Kč při doporučení „Držet“

- Moneta: PKO BP Securities zvyšuje cílovou cenu ze 149 Kč na 200 Kč s novým doporučením "hold"

- Moneta Money Bank vydala nástroj vedlejšího kapitálu Tier 1 (AT1)

- Manažerské obchody: V květnu byl aktivní manažer Moneta Money Bank

- Rozhovor s analytikem Fio banky k výsledkům bank obchodovaných na pražské burze

Nejnovější:

- Čipový sektor vytáhl zámoří do plusu

- Indexy polité živou vodou

- Frankfurtská burza zakončuje úterý růstem

- Pražská burza rostla podruhé v řadě

- ČEZ bude se státem a Rolls-Royce SMR rozvíjet lokality pro výstavbu malých modulárních reaktorů

- Wall Street na začátku obchodování mírně roste tažena sektorem polovodičů

- CSG bude v USA vyrábět proudové motory pro drony

- Danaher zveřejnil výsledky za 2Q nad odhady, výhled na 3Q ale zaostal za očekáváním

- Americké futures kontrakty posilují, Nasdaq 100 futures +1,36 %

- Vývoj cen komodit: Stříbro (+3,73 %), měď (+2,88 %), ropa (+1,47 %)