Komerční banka představila výsledky za 4Q 2023, návrh dividendy 82,66 Kč

Komerční banka představila výsledky za 4Q, v 14:00 se koná konferenční hovor s managementem. Čistý zisk zůstal pod očekáváním především díky vyšším nákladům na riziko. Banka dosáhla provozního zisku lehce na konsensem, který byl tažený vyššími výnosy z poplatků a provizí a také ostatními provozními výnosy. Management navrhuje vyplatit 100 % ze zisku a čeká mírný růst výnosů v tomto roce. Výsledky a výhled hodnotíme mírně pozitivně.

![]()

| Výsledky hospodaření Komerční banky za 4Q 2023 | |||

|---|---|---|---|

| v mil. Kč | 4Q 2023 | Konsensus 4Q 2023 | 4Q 2022 |

| Čisté úrokové výnosy | 6 276 | 6 351 | 7 132 |

| Čisté poplatky a provize | 1 817 | 1 727 | 1 673 |

| Ostatní provozní výnosy | 1 108 | 1 002 | 820 |

| Provozní výnosy | 9 200 | 9 080 | 9 627 |

| Provozní náklady | (4 308) | (4 230) | (3 935) |

| Provozní zisk | 4 892 | 4 850 | 5 692 |

| Náklady na riziko | (1 051) | (644) | 50 |

| Čistý zisk | 3 259 | 3 449 | 4 632 |

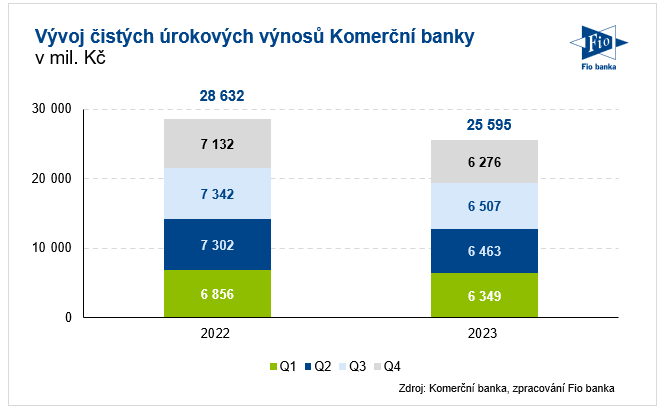

Čisté úrokové výnosy kvůli vyšším nákladům na vklady a zrušení úročení povinných minimálních rezerv meziročně poklesly o 12 % na 6 276 mil. Kč, 1 % pod konsensem.

Vývoj čistých úrokových výnosů Komerční banky

Čisté poplatky a provize vykázaly meziroční růst o 9 % díky větší transakční aktivitě klientů a rostoucím investicím klientů do podílových fondů. Ostatní provozní výnosy meziročně vzrostly o 35 % především díky vyššímu zisku z finančních operací.

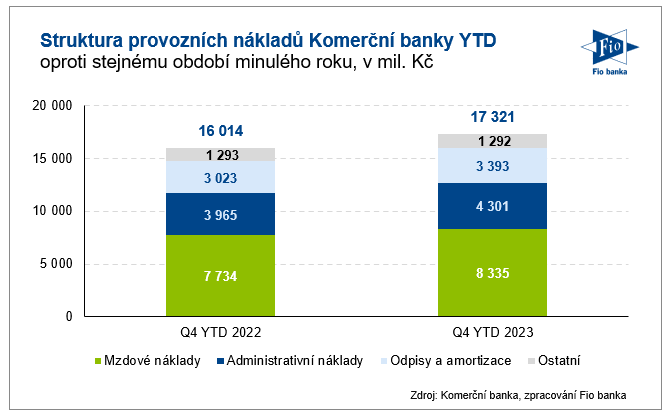

Provozní náklady byly lehce nad očekáváním, když meziročně vzrostly díky inflačním tlakům mzdové i administrativní náklady a také odpisy a amortizace kvůli investicím do digitalizace. Na provozní úrovni tak Komerční banka oznámila zisk ve výši 4 892 mil. Kč, meziroční pokles o 14 % a 1 % nad očekáváním trhu.

Struktura provozních nákladů Komerční banky

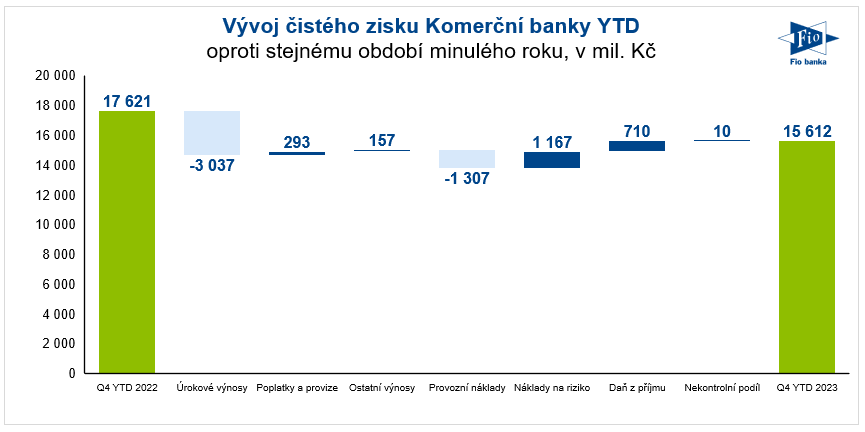

Banka ve 4Q vytvořila opravné položky ve výši 1 051 mil. Kč, výrazně více než se očekávalo. Nárůst byl tažen především tvorbou opravných položek k jednotlivým expozicím se zhoršeným rizikovým profilem v korporátním segmentu.

Na úrovni čistého zisku tak Komerční banka vykázala zisk 3 259 mil. Kč, 6 % pod očekáváním.

Vývoj čistého zisku Komerční banky; zdroj: Komerční banka

Objem vkladů se meziročně zvýšil o 9,7 % na 1 006,2 mld. Kč a objem úvěrů o 5,5 % na 827,7 mld. Kč. Banka reportovala kapitálovou přiměřenost 18,8 % a ukazatel krytí likvidity dosáhl hodnoty 149 %.

Management navrhuje vyplatit akcionářům 100 % ze zisku roku 2023, tedy dividendu ve výši 82,66 Kč na akcii. Stejný výplatní poměr by chtěl management zachovat i pro rok 2024. Tento krok je poněkud překvapivý, jelikož ještě ve 3Q 2023 management neplánoval změnu výplatního poměru 65 %. Nyní se management rozhodl navýšit výplatní poměr s ohledem na hospodářský výsledek 2023, silnou kapitálovou pozici a výhled pro růst rizikově vážených aktiv a kapitálových požadavků.

Management představil výhled na rok 2024. Výnosy by měly vzrůst o nižší až střední jednociferné procento. Provozní náklady by měly růst pomaleji než výnosy a náklady na riziko by měly zůstat pod úrovní 20-30 bazických bodů.

Výsledky a výhled hodnotíme mírně pozitivně.

Akcie Komerční banky (BAAKOMB) včera uzavřely na pražské burze na 757,50 Kč a na RM-SYSTÉMu na 757 Kč.

Karel Nedvěd, Fio banka, a.s.

Související odkazy

- Projekce hospodaření Komerční banky za 2Q 2026

- Komerční banka: Trigon Dom Maklerski snižuje cílovou cenu na 1 070 Kč při stálém doporučení „Hold“

- Komerční banka: Moody's potvrdila dlouhodobý depozitní rating na úrovni A1 a stabilní výhled

- Komerční banka: UBS zvyšuje cílovou cenu na 1300 Kč při zachování doporučení „buy“

- Pražská burza otevírá růstem, Fio banka vydala analýzu na KB a Colt naposledy s nárokem na dividendu

Nejnovější:

- Další propad výrobců čipů na US burzách zachraňovala zdravotní péče.

- Kladné hodnoty indexů na americké burze. Technologie však prohlubují ztráty.

- Frankfurtská burza zakončila úterý v zelených hodnotách

- Erste Group Bank: Citi zvyšuje cílovou cenu na 138 EUR ze 126 EUR

- Projekce hospodaření Erste Group za 2Q 2026

- USA: Spotřebitelská důvěra podle Conference Board v červenci na 90,8 b. při očekávání 92,4 b.

- USA: Index výrobní aktivity richmondského Fedu v červenci na 5 b. při očekávání 6 b.

- Pražská burza částečně korigovala včerejší růst

- Wall Street se obchoduje smíšeně, technologické tituly oslabují

- Boeing reportoval za 2Q tržby nad očekáváním, zklamal však jádrovou ztrátou na akcii