Neviditelná a přesto tak důležitá - přirozená úroková míra

Neoklasická růstová teorie říká, že přirozená úroková sazba je determinovaná reálným růstem ekonomiky. Dlouhodobě udržitelný reálný růst HDP na hlavu je umožněn růstem produktivity, který zvyšuje přirozenou úrokovou sazbu. Zrychluje-li potenciální růst ekonomiky, roste i přirozená úroková sazba a opačně. Podle této teorie by také vyspělé země měly mít nižší reálné sazby než rozvíjející se a konvergující země z důvodu nižšího potenciálního růstu. Vysoká ekonomická úroveň vyspělých zemí spolu s relativně nízkým hospodářským růstem totiž implikují i nižší přirozenou sazbu. My se spolu dnes na přirozenou úrokovou míru podíváme z trošku jiného pohledu.

V posledních letech se můžeme stále častěji setkat s pojmem reálná úroková míra. Dle statistik se výskyt tohoto slovního spojení na terminálech Bloomberg či Reuters neustále zvyšuje a ve finančním sektoru nabírá na popularitě. Mezi hlavní faktory bychom mohli zařadit zejména její dlouhodobý pokles, který jde ruku v ruce s nutností poklesu úrokových sazeb určovaných centrálními bankami. Při nižších úrokových sazbách je v recesi větší šance, že centrální banky dosednou na nulovou úroveň a jejich manévrovací prostor se tak výrazně zmenší.

Média často diskutují reálnou úrokovou míru z pohledu jejího poklesu a následného vlivu na úrokové sazby ve vyspělých státech. Následné diskuse poté v ostříleném čtenáři vyvolávají pocit, že vnímání reálné úrokové sazby je ve finančním světě někdy na bodu mrazu. Důvodem může být nedostatečné vysvětlení právě ze strany médií. Mezi největší problém při špatném pochopení reálné úrokové míry vzniká při pohledu na její dynamiku. Se vší úctou bych si před přechodem k jádru problému dovolil reálnou úrokovou sazbu ve stručnosti představit.

Zrození konceptu reálné úrokové míry a její momentální chápání

S reálnou úrokovou sazbou jsou neoddělitelně spjaty dvě jména. Tím prvním je Knut Wicksell, který koncept rovnovážné úrokové míry rozpracoval ve svém paperu Interest and Prices v roce 1936. Dle jeho podání je reálná (reálná = přirozená) úroková míra taková, která by vznikla v barterové ekonomice, tedy na trhu bez peněz. Dnešní pohled na rovnovážnou úrokovou sazbu ovlivnil Michael Woodford ve své knize Interest and prices z roku 2003. Není náhoda, že obě díla nesou totožný název. Woodford se hned v úvodu své knihy jasně odvolává k wickselliánské tradici. On a valná většina dalších ekonomů řadících se k neokeynesiánskému proudu specifikovali současné mainstreamové vnímání přirozené úrokové míry zhruba takto: Rovnovážná úroveň úrokové sazby v ekonomice je taková, která je konzistentní s nulovou produkční mezerou (čili produktem na svém potenciálu) a v návaznosti na to s cenovou stabilitou, jež je cílem všech centrálních bank. Jednoduše řečeno, pokud je reálná úroková sazba v ekonomice na rovnovážné úrovni, pak se ekonomika nepřehřívá, ani nezažívá nevyužívání volných kapacit a měla by generovat stabilitu cenové hladiny. Právě od přirozené sazby (lépe řečeno jejího odhadu, skutečnou úroveň samozřejmě nikdo přesně nezná) pak centrální banka odvozuje směr své měnové politiky. Přesněji řečeno, pokud chce na ekonomiku působit expanzivně a zvyšovat míru inflace, měla by reálnou úrokovou sazbu stlačovat pod rovnovážnou úroveň a naopak.

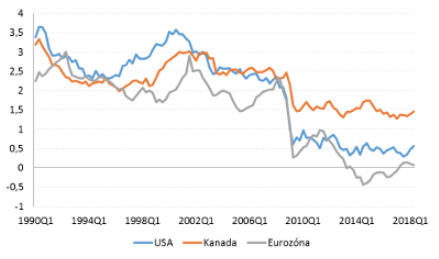

Odhady přirozené úrokové míry dle Holston a kol. (2017), procent p. a.; zdroj: Holston a kol. (2017)

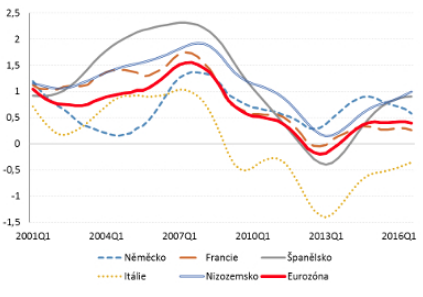

Odhady přirozené úrokové míry dne Brand a kol. (2018), procent p.a.; zdroj: Brand a kol. (2018)

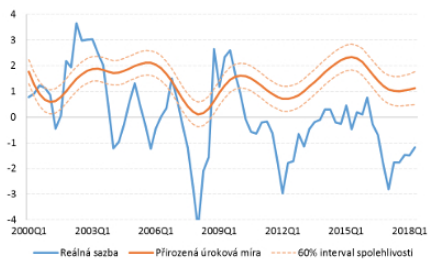

Odhad přirozené úrokové míry pro českou republiku, procent p.a.; zdroj: Hlédik a Vlček (2018)

Uvedené vysvětlení je pouze velmi zevrubným popisem a nezahrnuje řadu klíčových témat. Zaprvé nedefinujeme, zdali se bavíme o dlouhodobé či krátkodobé úrokové míře. Za další ignorujeme mnohé koncepty odlišující se od mainstreamového pojetí. Například výše zmiňované chápání rovnovážné úrovně sazeb jako veličiny koherentní s plnou zaměstnaností a cenovou stabilitou nebere v potaz tempo růstu produktivity, kdy při technologickém pokroku tato koincidence již nemusí platit. Zároveň se v článku nezmiňujeme o konceptech vícero rovnovážných úrokových sazbách na mnoha úrovních (tentokrát v intratemporálním, nikoliv intertemporálním významu jako tomu bylo na začátku odstavce). Zároveň článek nediskutuje Friedmanovskou kritiku snah o provádění měnové politiky v návaznosti na odhady rovnovážných veličin a už vůbec nediskutuje dlouhotrvající sestupný trend v odhadech přirozené úrokové míry, a to napříč vyspělými ekonomikami na celém světě. Přestože jsou všechna zde nabízející se témata velmi atraktivní, k našemu článku nejsou příliš podstatná a s dovolením čtenáře odkážu na jinou literaturu, pakliže je něco více o těchto otázkách zajímá.

Rovnovážná úroveň = stabilní úroveň? Ne tak úplně.

Mým motivem pro psaní tohoto článku je často opakující se chyba ve vnímání dynamiky reálné úrokové míry. Spousta lidí si tuhle „rovnovážnou“ úroveň úrokových sazeb představuje jako něco pevného, co se v čase nemění a vše se od tohoto bodu odvíjí. Neexistuje vzdálenější představa reálné úrokové sazbě než právě tahle. Zprvu to zní celkem logicky, že neutrální úroveň sazeb v ekonomice by měla být určitým způsobem rigidní. Pravdou je však z podstaty věci opak. Rovnovážná úroková sazba se mění neustále a změnila se i během psaní této stručné eseje. Pochopitelně se jedná o změny minimálního rozsahu a ze dne na den se reálná úroková míra o procentní body nemění, tudíž by měla při pohledu na delší časovou řadu (jejího odhadu) vykazovat jistou stabilitu. Důležité je ale mít na paměti její nestálost zejména v nejistých dobých. Rovnovážná úroveň úrokových sazeb je totiž determinována mnoha faktory. Nikoho asi nepřekvapí, že výraznou roli hrají činitelé jako technologický pokrok, demografie, časová preference subjektů atd. Standardní modely spojují reálnou přirozenou úrokovou míru se stupněm časové preference spotřebitelů na jedné straně a s očekávaným růstem potenciálního produktu na straně druhé. Na straně jedné je determinována ochota spořit, na straně druhé poptávka po kapitálu.

Dlouhodobý trend a krátkodobé fluktuace

Právě tradičně zmiňované faktory určující pohyb přirozené úrokové míry můžeme vázat zejména k jejímu dlouhodobému trendu. Pokud přijde řeč na dlouhodobější rovnovážnou úroveň sazeb, můžeme za sestupným trendem napříč vyspělými státy zpozorovat faktory jako je demografický vývoj (slabé tempo růstu populace a úbytek pracovní síly), (2) zpomalování technologicky taženého růstu produktivity či (3) dlouhodobý trend nárůstu poptávky po bezpečných aktivech a Bernankeho převis úspor (které mohou být samozřejmě z ekonomického hlediska vysvětlený dříve zmíněnými faktory).

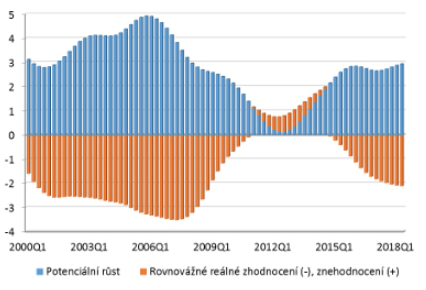

Rozklad přirozené úrokové míry na příspěvky faktorů, procentní body; zdroj: Hlédik a Vlček (2018)

Při zúžení časového horizontu, kterým se na přirozenou úrokovou míru a její fluktuace díváme, mohou pak právě krátkodobé změny v poptávce po bezpečných aktivech hrát stěžejní roli v tom, jak jsou determinovány krátkodobé pohyby rovnovážné úrokové sazby. Abych byl konkrétnější, přes změny poptávky po bezpečných aktivech se manifestuje úroveň nejistoty, která je v ekonomice v daný moment přítomna. A právě tento faktor může hrát hlavní roli v krátkodobých fluktuacích (q/q) v odhadech přirozené úrokové míry. Zvýšená úroveň nejistoty tak může snižovat rovnovážnou úroveň úrokových sazeb dolů a naopak.

Dnešní FED

Text výše se snaží popsat, jak chybné může být rigidní vnímání rovnovážné úrovně úrokových sazeb. Přirozená úroková míra se neustále mění a centrální banka se snaží neustále reagovat na vývoj odhadů této veličiny. Zároveň je přirozená úroková míra jádrem všech DSGE modelů. Snížení cílového pásma FEDu pro mezibankovní sazbu federal funds rate nelze interpretovat jako snahu o uvolnění měnových podmínek. Americká centrální banka spíše reaguje na nejnovější odhady přirozené úrokové míry, které jsou na nižších úrovních než ty předchozí. Pokud chce zachovat současný stav měnové politiky, musí úrokové sazby snižovat, jinak by na ekonomiku začal působit restriktivněji, což není současným záměrem FEDu.

My zatím můžeme doufat, že centrální banky budou úspěšnější v reakcích na změny přirozené úrokové míry a mějme na paměti, že reálná úroková míra může být na úplně jiných hodnotách i za pár měsíců, než je dnes.

Tomáš Novák

Fio banka, a.s.

Prohlášení

Nejnovější:

- Zámořské trhy v závěru týdne výrazně oslabily

- Americké akcie v závěru týdne oslabují

- Německé akcie umazaly úvodní zisky a uzavřely téměř o 2 % níže

- Pražská burza v závěru týdne klesala

- Americké akcie zahajují obchodování v záporném teritoriu

- Americké futures kontrakty odepisují

- Vývoj cen komodit: Zemní plyn (-2,62 %), zlato (+1,65 %), pšenice (-1,44 %)

- Vývoj měnových párů: Frank posiluje vůči koruně o 0,54 %, CHF/CZK na 26,91

- FedEx zveřejnil výsledky za 3Q nad odhady a zvýšil celoroční výhled

- Eurozóna: Obchodní bilance v lednu dosáhla úrovně 12,1 mld. EUR