Skupina CSG zaznamenala v roce 2025 meziroční růst tržeb o 71,7 % (+pohledy analytiků)

Zbrojně-průmyslová skupina Czechoslovak Group zveřejnila výsledky hospodaření za rok 2025. Tržby vzrostly meziročně o 71,7 % na 6,74 mld. EUR, což překonalo očekávání analytiků. Celkový objem rozpracovaných zakázek dosáhl 15 mld. EUR a objem připravovaných zakázek činí 27 mld. EUR. Společnost potvrdila výhled pro rok 2026, ve kterém očekává tržby v rozmezí 7,4 až 7,6 mld. EUR. Analytici se zaměřili na divizi Ammo+, která zaostala za jejich odhady, přesto vyzdvihli sílu v divizi Defense Systems.

| Výsledky společnosti Czechoslovak Group (BAACSG) za rok 2025 | |||

|---|---|---|---|

| 2025 | Konsensus 2025 | 2024 | |

| Tržby (mld. EUR) | 6,74 | 6,45 | 3,93 |

| Čistý zisk z pokračujících činností (mld. EUR) | 0,87 | -- |

0,64 |

Výsledky za rok 2025

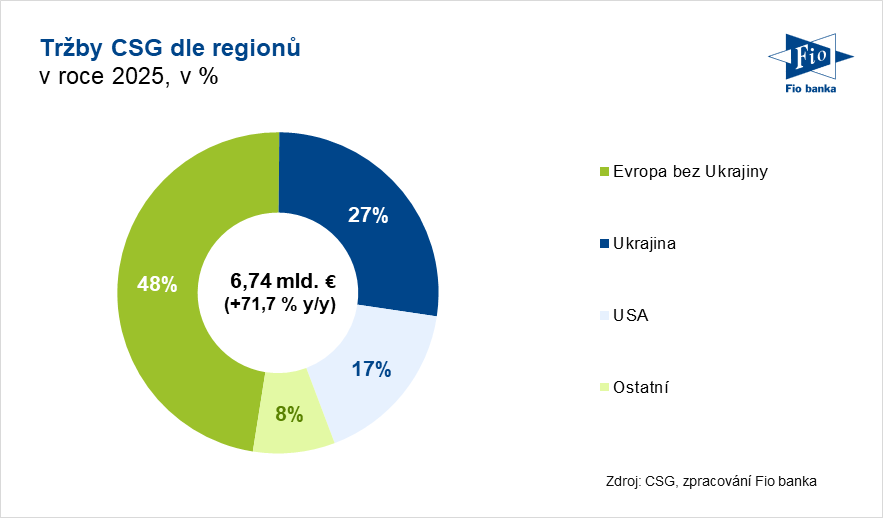

Tržby skupiny vzrostly meziročně o 71,7 % na 6,74 mld. EUR. Analytici očekávali pouze 6,45 mld. EUR. Proforma růst tržeb dosáhl 30,1 % (proforma růst předpokládá v předchozím roce celoroční konsolidaci společnosti The Kinetic Group, zatímco výsledky za rok 2024 zahrnují pouze jeden měsíc).

| Tržby CSG v roce 2025 dle segmentu (mld. EUR) |

||

|---|---|---|

| Segment | Tržby | Meziroční změna |

| CSG Defence Systems | 5,35 | +55,3 % |

| M/L Ammunition | 4,11 | +63,8 % |

| Land Systems | 1,07 | +34,6 % |

| Aerospace & Defence Electronics | 0,17 | +19,8 % |

| CSG Ammo+ | 1,40 | +189,4 % |

| Ostatní | 0,12 | +42,8 % |

| Odstranění mezisegmentů | -0,12 | +42,5 % |

Očištěný provozní zisk EBITDA zaznamenal meziroční růst o 66,6 % na 1,78 mld. EUR (proforma růst činil 28,2 %).

Očištěný provozní zisk EBIT meziročně vzrostl o 60,7 % na 1,63 mld. EUR (proforma růst dosáhl 31,2 %). Očištěná provozní marže EBIT se meziročně snížila o 1,7 b. na 24,1 % (proforma růst o 20 bazických bodů).

Čistý zisk z pokračujících činností zaznamenal meziroční růst o 35,5 % na 872 mil. EUR (proforma +32,9 %).

Provozní Cash-flow před zdaněním dosáhl 61 mil. EUR, což odráží skutečné sezónní uvolnění provozního kapitálu ve čtvrtém čtvrtletí v souvislosti s realizací dodávek na základě uzavřených zakázek.

Kapitálové výdaje dosáhly 225 mil. EUR. Podíl kapitálových výdajů na tržbách tak činil 3,3 %.

Čistý dluh ke konci období činil 3,0 mld. EUR (2024: 1,77 mld. EUR).

Celkový objem rozpracovaných zakázek dosáhl 15 mld. EUR a objem připravovaných zakázek činí 27 mld. EUR, což podle společnosti zajišťuje jasnou předvídatelnost na několik let dopředu.

Výhled pro rok 2026

„Skupina očekává, že silná poptávka na jejích klíčových trzích v oblasti obrany bude pokračovat, a to i díky navýšeným rozpočtům na obranu a rekordnímu objemu rozpracovaných zakázek. Růst tržeb v nadcházejícím roce bude podporován především útvary Land Systems a M&L Ammo v rámci obchodního segmentu Defence Systems, a to vedle oživení v segmentu Ammo+. K tomu přispěje i zvýšení marží díky výhodám vertikální integrace a provozní páky související s rozšiřováním výrobních kapacit v útvarech M&L Ammo i Land Systems. Očekává se, že případné příměří v rusko-ukrajinském konfliktu povede k přerozdělení zakázek mezi Ukrajinou a zeměmi NATO a k modernizaci a doplnění zásob v souladu se standardy NATO. Přezbrojování v Evropě je i nadále poháněno zhoršující se geopolitickou situací, která bude přetrvávat bez ohledu na případné příměří,“ uvedla společnost v tiskové zprávě.

Skupina CSG potvrdila svůj výhled, který poskytla v době IPO a očekává tržby v roce 2026 v rozmezí 7,4 až 7,6 mld. EUR. Trh očekával 7,51 mld. EUR. Očištěná provozní marže EBIT by měla zůstat na úrovni přibližně 24 až 25 %. Kapitálové výdaje by měly vzrůst na přibližně 8,5 % tržeb a čistý pracovní kapitál by se měl dále snížit pod 20 % tržeb. Náklady související s IPO vznikly až po skončení účetního roku 2025, a proto se projeví ve výsledcích za 1Q 2026.

Střednědobý výhled

Ve střednědobém horizontu skupina potvrdila očekávanou organickou složenou roční míru růstu (CAGR) tržeb kolem 15 %. CSG také očekává, že očištěná provozní marže EBIT skupiny vzroste na přibližně 26–28 %, což odráží přínosy vertikální integrace (která bude dokončena do konce roku 2027) a úspor z rozsahu. Kapitálové výdaje by se po roce 2026/2027 měly ustálit na úrovni přibližně 4-5 % tržeb, přičemž výdaje na údržbu budou tvořit přibližně jednu třetinu celkových kapitálových výdajů.

Komentář Michala Strnada

„Rok 2025 byl pro skupinu přelomový. Dosáhli jsme vynikajících finančních výsledků, které odpovídaly očekáváním stanoveným při našem vstupu na burzu nebo je dokonce překonaly, a zároveň jsme v celé společnosti pracovali rychle a efektivně. Získali jsme významné dlouhodobé zakázky, rozšířili jsme naše výrobní kapacity a posunuli jsme se dopředu v naší strategii vertikální integrace. Zároveň jsme se intenzivně připravovali na přeměnu na veřejně obchodovanou akciovou společnost a posílili jsme správu a řízení, výkaznictví i kapitálovou strukturu. Na základě těchto snah jsme na počátku roku 2026 úspěšně dokončili náš vstup na burzu Euronext Amsterdam, čímž jsme si vytvořili pevnou základnu pro další fázi našeho růstu. Máme skvělé předpoklady k tomu, abychom využili silné poptávky, která je podporována aktuálním geopolitickým vývojem, víceletými rámcovými veřejnými zakázkami a strukturálním nárůstem rozpočtů na obranu v zemích NATO a spojeneckých státech. Naše rekordní objem rozpracovaných zakázek ve výši 15 mld. EUR nám zajišťuje solidní výhled na několik let dopředu. Naším hlavním cílem zůstává důsledné provádění činností. Rozrostli jsme se v oblasti klíčových obranných systémů, rozšířili jsme kapacity a posílili kontrolu nad kritickými vstupy. Naše rozpracované zakázky, zvýšená kapacita a zdravá rozvaha nám umožňují dosahovat udržitelného růstu a neustále zvyšovat efektivitu. Na zbývající část roku i na budoucnost hledíme s důvěrou,“ uvedl Michal Strnad, předseda představenstva a generální ředitel společnosti CSG.

Pohledy analytiků

Původní zpráva vydána v 10:00 doplněná o komentář analytiků:

Analytici z Morgan Stanley uvedli, že divize Ammo+ mírně zaostala za jejich očekáváními, co se týče tržeb a provozní marže. Dodávají, že jinak jde o solidní výsledky, které jsou v souladu s očekáváními z IPO.

Analytici z JPMorgan uvedli, že divize Ammo+, která především prodává střelivo maloobchodním zákazníkům v USA, byla z hlediska očištěného zisku EBIT mnohem slabší, než se očekávalo. Upozornili však, že klíčová divize Defense Systems dopadla výrazně lépe, než se očekávalo.

Analytici z Oddo BHF uvedli, že divize Ammo+ se ve čtvrtém kvartále zotavila, přičemž se začaly projevovat první efekty zvýšení cen a opatření na zvýšení efektivity.

Akcie CSG

Akcie Czechoslovak Group (BAACSG) na Free Marketu pražské burzy oslabují o 5,73 % na 658 Kč, na RM-SYSTÉMu se obchodují za 667 Kč.

Zdroj: CSG, Bloomberg

Michal Bárta, Fio banka, a.s.

Související odkazy

- Pražská burza v úvodu mírně klesá, výsledky reportovaly společnosti CSG a KARO Leather

- Skupina CSG oznámila akvizici polského dodavatele pro zbrojaře DOMAR MS

- CSG: Deutsche Bank zahajuje pokrývání s cílovou cenou 35 EUR a doporučením „buy“

- CSG: Erste Group zahajuje pokrývání s doporučením „accumulate“ a cílovou cenou 36 EUR

- CSG: Komentáře analytiků k cílovým cenám

Nejnovější:

- Skupina CSG zaznamenala v roce 2025 meziroční růst tržeb o 71,7 % (+pohledy analytiků)

- ČEZ: Ondřej Landa byl zvolen novým členem představenstva

- Vývoj cen komodit: Stříbro (-6,22 %), ropa (+3,73 %), zlato (-2,72 %)

- Vývoj měnových párů: EUR/CZK 24,47

- Colt CZ Group: Berenberg navýšil cílovou cenu na 1 160 Kč se stálým doporučením „Buy“

- Frankfurtská burza v úvodu ztrácí, výsledky zveřejnil Porsche Automobil Holding

- Pražská burza v úvodu mírně klesá, výsledky reportovaly společnosti CSG a KARO Leather

- Asijsko-pacifický region oslabuje

- Akciový výhled

- Karo Leather: předběžné výsledky hospodaření za rok 2025 (+komentář analytika)