The Trade Desk reportoval za 4Q, výhled zklamal, přetrvávají obavy z AI a konkurence Amazonu

Americká reklamně-technologická společnost The Trade Desk, která provozuje DSP (platformu na straně poptávky) pro nákup digitální reklamy v reálném čase, zveřejnila výsledky hospodaření za čtvrtý kvartál roku 2025. Analytici upozornili na konzervativní výhled, který zaostal za očekáváním. Vedení společnosti varuje před vysokou nejistotou a osekáváním reklamních rozpočtů u výrobců balených potravin (CPG) a některých velkých automobilek. K nervozitě na trhu, která vedla k prudkému propadu akcií, se navíc přidávají obavy z rostoucí konkurence Amazon DSP a vlivu umělé inteligence na SaaS byznys.

| Výsledky společnosti The Trade Desk (TTD) za 4Q 2025 | |||

|---|---|---|---|

| 4Q 2025 | Konsensus 4Q 2025 | 4Q 2024 | |

| Výnosy (mil. USD) | 846,8 | 842,2 | 741,0 |

| Čistý zisk (mil. USD) | 187,0 | -- | 182,2 |

| Očištěný zisk na akcii (EPS, USD/akcie) | 0,59 | 0,56 | 0,59 |

Výsledky za 4Q

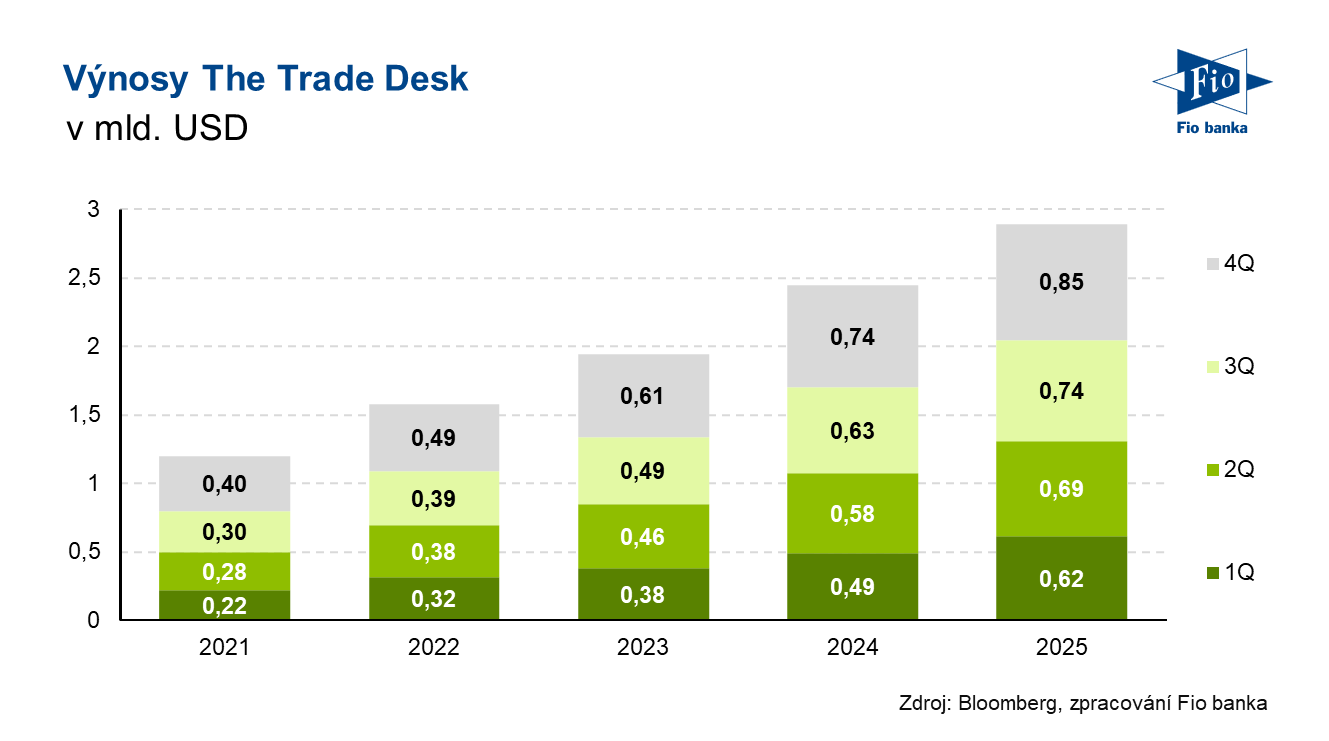

Výnosy společnosti ve 4Q vzrostly meziročně o 14 % na 846,8 mil. USD. Při očištění o politickou reklamu (což je relevantní vzhledem k americkým prezidentským volbám ve 4Q 2024) vzrostly výnosy meziročně o 19 %.

Video reklama, která zahrnuje CTV (televize připojená k internetu), tvořila zhruba 50 % byznysu, mobilní reklama měla cirka 30 % podíl, display reklama představovala nízký dvouciferný podíl a audio reklama tvořila přibližně 6 % byznysu a rostla meziročně nejrychlejším tempem.

Očištěný zisk EBITDA zaznamenal meziroční růst o 14 % na 400,3 mil. USD. Wall Street očekávala 377,5 mil. USD. Očištěná EBITDA marže meziročně stagnovala na 47 %.

Celkové provozní náklady byly meziročně o 8 % vyšší, když dosáhly 589,9 mil. USD. Projekce byly na úrovni 630,9 mil. USD.

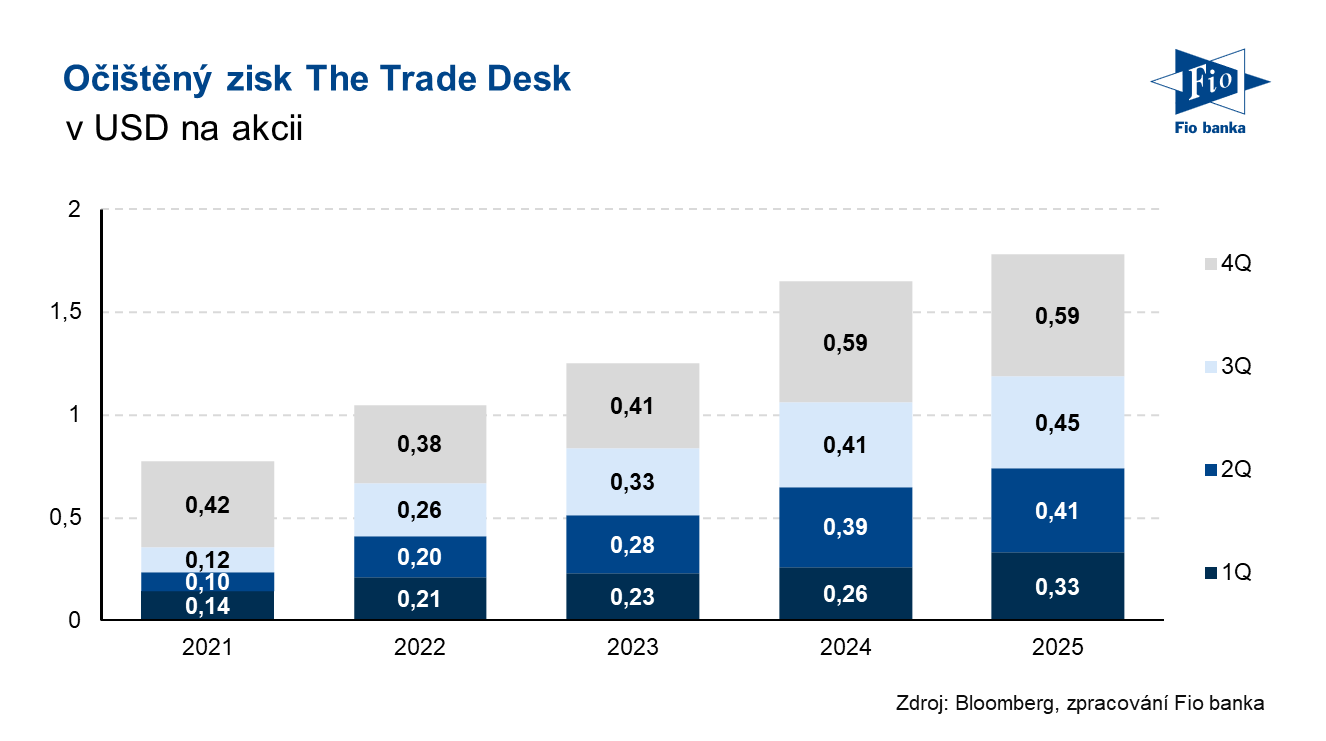

Čistý zisk dosáhl 187 mil. USD a očištěný čistý zisk činil 284,3 mil. USD. Rozdíl mezi čistým a očištěným čistým ziskem je z většiny způsoben akciovými odměnami zaměstnancům (SBC), které ve 4Q činily 112,2 mil. USD (přibližně 13,2 % celkových výnosů).

Výsledky za rok 2025

Hrubé výdaje na platformě v roce 2025 činily 13,4 mld. USD. (2024: 12,04 mld. USD).

Výnosy společnosti v celém roce 2025 vzrostly meziročně o 18 % na 2,9 mld. USD.

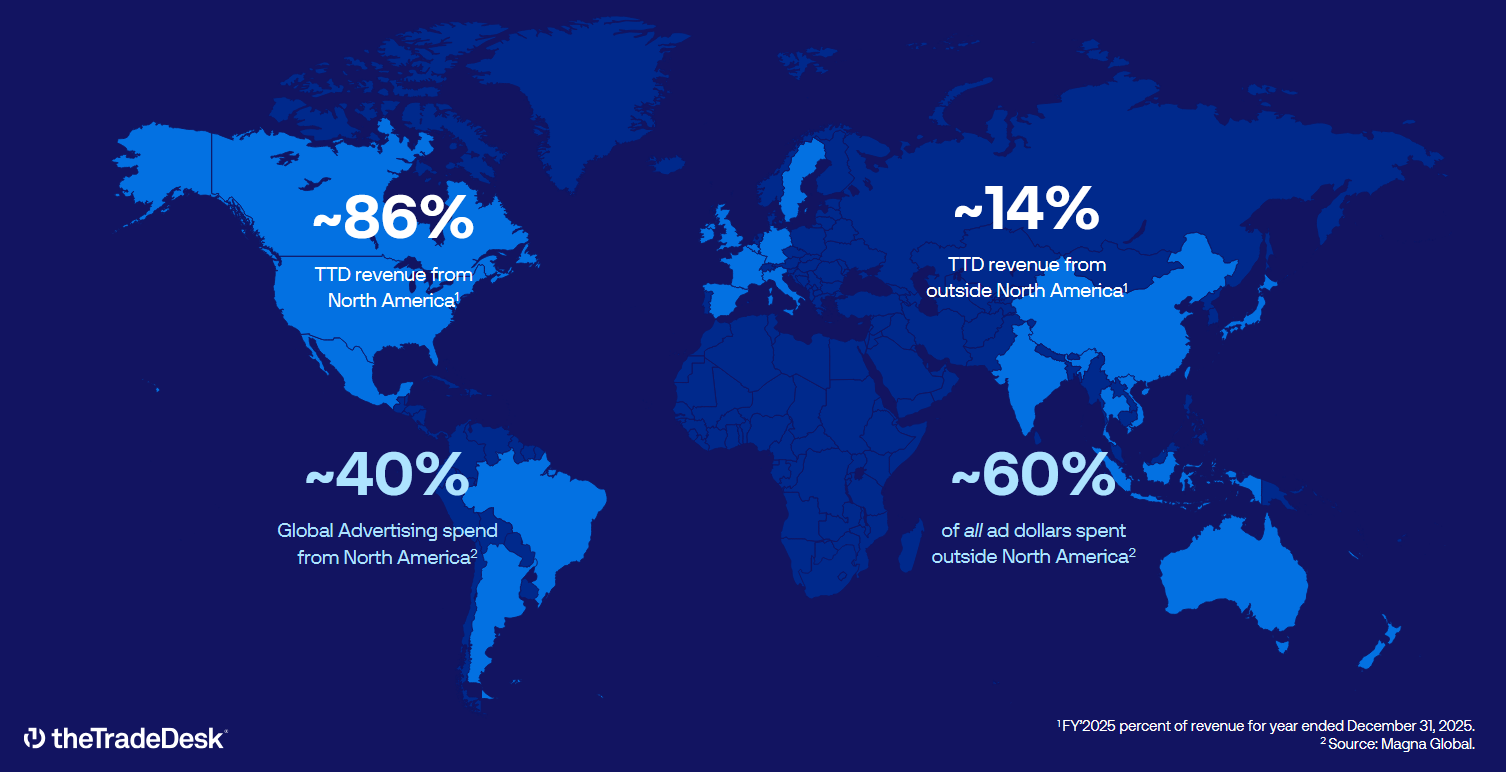

Geografické rozdělení výnosů, zdroj: The Trade Desk

Očištěný zisk EBITDA dosáhl 1,2 mld. USD při očištěné EBITDA marži 41 %.

Čistý zisk dosáhl 443,3 mil. USD a očištěný čistý zisk činil 873,1 mil. USD. Rozdíl mezi čistým a očištěným čistým ziskem je zde také z většiny způsoben akciovými odměnami zaměstnancům (SBC), které v celém roce činily 490,6 mil. USD (přibližně 16,9 % celkových výnosů).

Míra retence zákazníků zůstala během roku nad 95 %, stejně jako tomu bylo v uplynulých dvanácti letech.

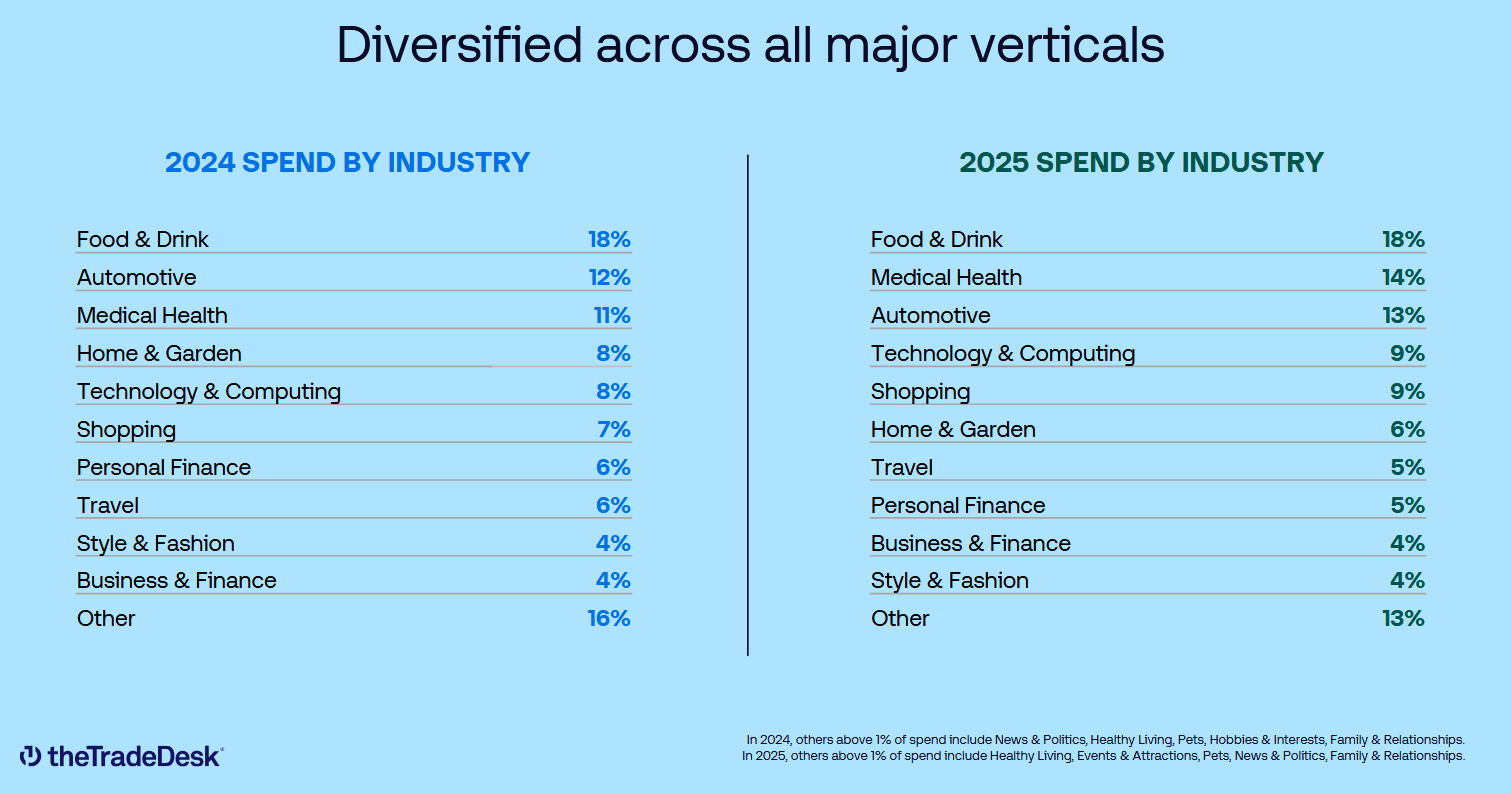

Meziroční srovnání výdajů podle odvětví, zdroj: The Trade Desk

Výhled

Společnost v prvním kvartále roku 2026 očekává:

- Výnosy ve výši nejméně 678 mil. USD (+10 % meziročně). Trh očekával 688,8 mil. USD.

- Očištěný zisk EBITDA ve výši přibližně 195 mil. USD. Wall Street projektovala 222,7 mil. USD.

Návrat kapitálu akcionářům

Ve 4Q společnost odkoupila své akcie za 423 mil. USD. Za celý rok společnost odkoupila akcie za přibližně 1,4 mld. USD, a to při průměrné kupní ceně 52,6 USD na akcii.

Představenstvo schválilo další program zpětných odkupů akcií v hodnotě 350 mil. USD, čímž celkový schválený objem dosáhl 500 mil. USD.

Komentář CEO

„Společnost The Trade Desk dosáhla v roce 2025 výnosů ve výši 2,9 mld. USD, přičemž nadále generovala významnou ziskovost a hotovostní toky,“ uvedl spoluzakladatel a generální ředitel Jeff Green. „Těchto výsledků jsme dosáhli na pozadí makroekonomické nejistoty, a to v době, kdy jsme provedli některá z nejvýznamnějších vylepšení v historii naší společnosti. Jelikož inzerenti stále častěji upřednostňují měřitelné výsledky a rozhodování na základě dat před levným zásahem, stává se naše role coby objektivní platformy ještě důležitější. Díky neustálým inovacím v rámci naší platformy Kokai, v oblasti retailových dat a v dodavatelském řetězci máme skvělou výchozí pozici k tomu, abychom v roce 2026 a v dalších letech získali větší podíl na globálním reklamním trhu,“ dodal Green.

Konferenční hovor

Generální ředitel Jeff Green na konferenčním hovoru k výsledkům uvedl, že v datech a z rozhovorů s klienty je patrná přetrvávající slabost mezi některými velkými společnostmi vyrábějícími spotřební balené potraviny (CPG) a také mezi některými globálními automobilkami. Společně tyto vertikály představují více než čtvrtinu byznysu. Podle Greena panuje v těchto oblastech největší nejistota za posledních 15 let, která je způsobena přetrvávající inflací, nejistotou ohledně celní politiky, výkyvy v objemech prodejů, pomalejším oživováním poptávky a tlakem na koncové spotřebitele, kteří omezují své nákupy kvůli vysokým nákladům.

Dočasná finanční ředitelka Tahnil Davis uvedla, že výhled na 1Q odráží obezřetný přístup v prostředí, kde viditelnost zůstává poněkud nižší, a to zejména ve zmíněných vertikálách spotřebních balených potravin (CPG) a v menší míře v automobilovém průmyslu. Davis také uvedla, že očištěná marže EBITDA by měla zůstat za celý rok 2026 zhruba na stejné úrovni jako v roce 2025.

Pohled analytiků

Analytici z RBC Capital Markets uvedl, že výhled zaostal za očekáváními, jelikož vertikály spotřebních balených potravin (CPG) a automotive nadále brzdí růst výnosů, a ačkoliv by měla dynamika během roku narůstat, tak exekuce zůstává klíčová.

Analytici z KeyBanc Capital Markets uvedli, že kombinace pomalejšího začátku a makroekonomické situace pravděpodobně vyvolá další otázky ohledně dlouhodobé profilu růstu a strategie.

Analytici z Morgan Stanley uvedli, že výsledky byly smíšené a nyní hledají důkazy o tom, že těžká rozhodnutí z roku 2025 přinášejí ovoce. Dodávají, že akcie se obchodují se slevou oproti konkurenci, což je oprávněné do doby, než zpozorují lepší exekuci, stabilizaci v klíčových vertikálách a lepší vhled do schopnosti TTD bránit/rozšiřovat své vedoucí postavení.

Analytici z New Street Research uvedli, že zpráva ukazuje čísla, která lze jen těžko vysvětlit, a to přichází ještě předtím, než bude plně znám dopad agentní AI na SaaS podniky. Podle analytiků zpráva ukazuje na slabší vyhlídky růstu do budoucna.

Analytici z Bloomberg Intelligence uvedli, že nevýrazný výhled posiluje medvědí tezi ohledně strukturálních obav: Rostoucí konkurence ze strany Amazon DSP tlačí na marže Trade Desku, zatímco agentní AI odvádí provoz z retailových médií a otevřeného internetu.

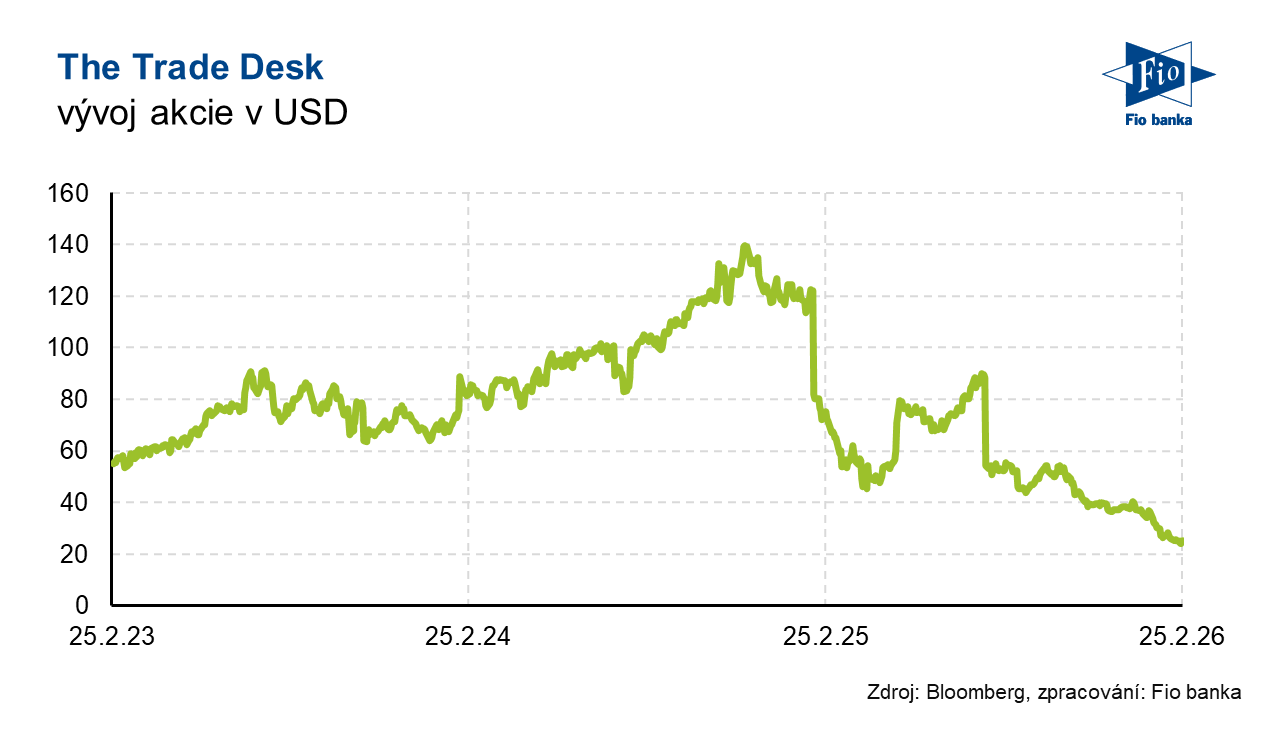

Vývoj akcie

Akcie společnosti The Trade Desk (TTD) v předburzovní fázi obchodování oslabují o 14,37 % na 21,55 USD.

| Akcie The Trade Desk (TTD) před výsledky na 25,16 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 12,2 | P/E | 28,0 |

| Vývoj za letošní rok (%) | -33,7 | Očekávané P/E | 12,3 |

| 52týdenní minimum (USD) | 23,8 | Prům. cílová cena (USD) | 35,6 |

| 52týdenní maximum (USD) | 91,5 | Dividendový výnos (%) | -- |

Zdroj: The Trade Desk, Bloomberg

Michal Bárta, Fio banka, a.s.

Související odkazy

- Wall Street v poslední seanci prvního pololetí mírně posiluje

- Wall Street koriguje páteční ztráty, společnost Campbell’s reportovala výsledky hospodaření

- Wall Street otevírá mírným růstem

- Omnicom si podle Ad Age nechává vypracovat nezávislý audit společnosti The Trade Desk

- Americké akcie na začátku obchodování klesají, S&P 500 -1,59 %

Nejnovější:

- US indexy na dalších rekordech

- Další silný růst na amerických trzích

- Frankfurtská burza dnes uzavřela obchodování v zisku

- USA: Nové pracovní pozice JOLTs v červnu na 7 359 tis.

- USA: Průmyslové objednávky v červnu klesly o 0,3 % při očekávání růstu o 0,2 %

- Pražská burza pokračovala v růstu

- Wall Street otevírá úterý pozitivně naladěna

- Americké futures kontrakty posilují, Nasdaq 100 futures +1,15 %

- USA: Obchodní bilance v červnu skončila v deficitu 73,3 mld. USD

- Caterpillar zveřejnil výsledky za 2Q nad odhady, tržby poprvé v historii překonaly 20 mld. USD