Spotify reportovalo ztrátu, výhled na 3Q zaostal za odhady analytiků

Hudební streamovací společnost Spotify zveřejnila výsledky hospodaření za 2Q a výhled na další kvartál. Trh hodnotí negativně především výsledek ziskovosti, který byl ovlivněn externími faktory (sociální odvody, vývoj měnových kurzů a regulace). Zklamal taktéž výhled provozního zisku a hrubé marže.

| Výsledky společnosti Spotify (SPOT) za 2Q 2025 | |||

|---|---|---|---|

| 2Q 2025 | Konsensus 2Q 2025 | 2Q 2024 | |

| Výnosy (mld. EUR) | 4,19 | 4,27 | 3,80 |

| Čistý zisk (mil. EUR) | -86,0 | -- | 274,0 |

| Zisk na akcii (EPS, EUR/akcie) | -0,42 | -- | 1,37 |

Výsledky za 2Q

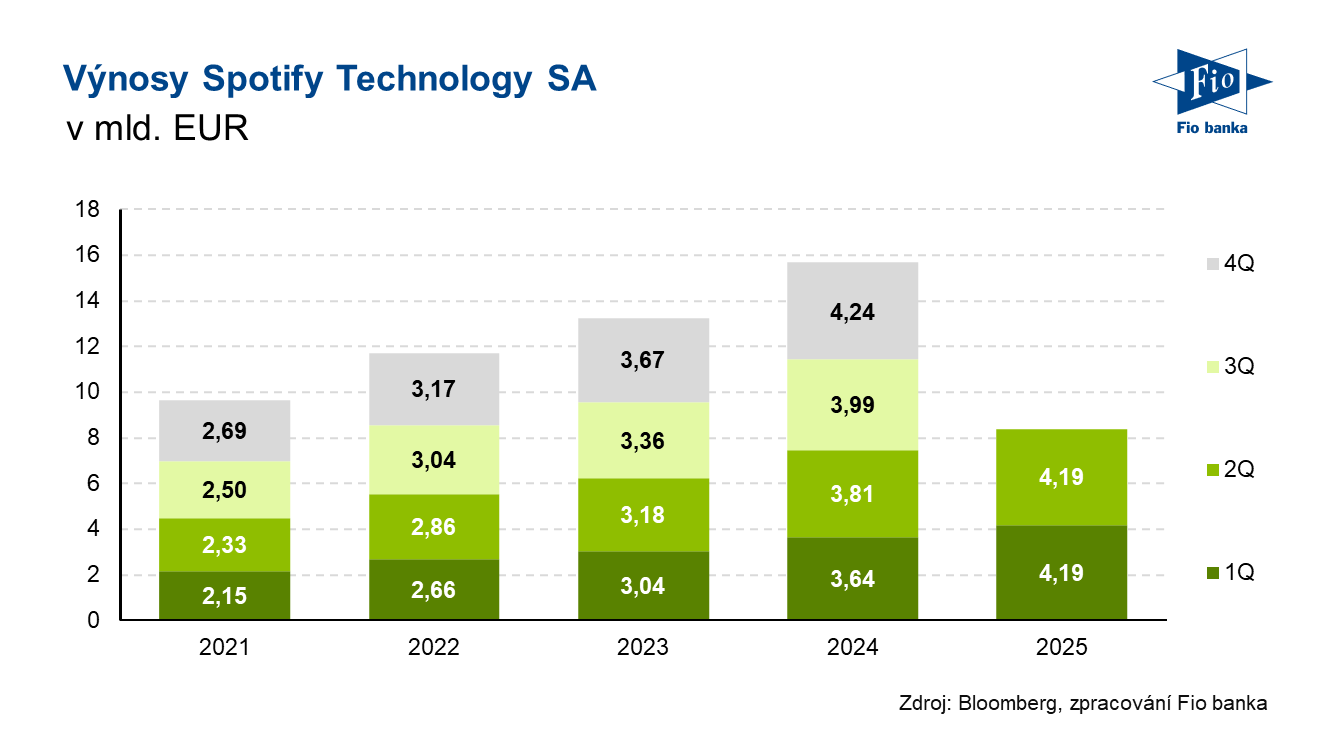

Výnosy společnosti dosáhly 4,19 mld. EUR, očekávalo se 4,27 mld. EUR. V meziročním srovnání vzrostly o 10 %. Z toho výnosy z předplatného dosáhly 3,74 mld. EUR při očekávání 3,79 mld. EUR.

Hrubá marže vzrostla o 2,3 p. b. na 31,5 %, a to dle očekávání trhu.

Provozní zisk dosáhl 406,0 mil. EUR. Provozní marže meziročně vzrostla o 2,7 p. b. na 9,7 %.

Free cash flow vzrostlo v meziročním srovnání o 43 % na 700,0 mil. EUR.

Ostatní metriky

Průměrný výnos na uživatele dosáhl 4,57 EUR, očekávalo se 5,67 EUR.

Celkový počet uživatelů dosáhl 696 mil. Trh predikoval 689,23 mil.

Počet předplatitelů dosáhl 276 mil. Tržní odhad byl na úrovni 273,24 mil.

Počet uživatelů bez předplatného byl reportován ve výši 433 mil. Predikovalo se 428,75 mil.

Výhled na 3Q

Společnost na další kvartál projektuje:

Provozní zisk ve výši 485,0 mil. EUR, očekávalo se 569,5 mil. EUR.

Výnosy ve výši 4,2 mld EUR, predikovalo se 4,48 mld. EUR.

Počet prémiových předplatitelů ve výši 281 mil. Analytici odhadovali 278,97 mil.

Hrubou marži ve výši 31,1 %, očekávalo se 31,5 %.

Komentář CEO

„Lidé přicházejí a zůstávají na Spotify. Konstantním vývojem vytváříme stále větší hodnotu pro téměř 700 milionů lidí, kteří využívají naši platformu. Z této hodnoty neprosperují nejen naši uživatelé, ale také láká více lidí ke streamování, což následně podpořilo celé odvětví hudby, podcastů a audioknih,“ uvedl zakladatel a generální ředitel Spotify Daniel Ek.

Navýšení programu zpětného odkupu akcií

Společnost oznámila, že dne 28. července schválilo představenstvo společnosti navýšení stávajícího programu zpětného odkupu akcií o 1 mld. USD. V současné době je v programu zpětného odkupu akcií celkem 1,9 mld. USD.

Komentář analytiků

Dle analytiků byly výsledky částečně zklamáním, a to kvůli externím faktorům, jako je vývoj měnových kurzů, sociálním odvodům a regulacím. Pozitivně naopak vnímají silnou exekuci a růst počtu uživatelů.

Vývoj akcie Spotify

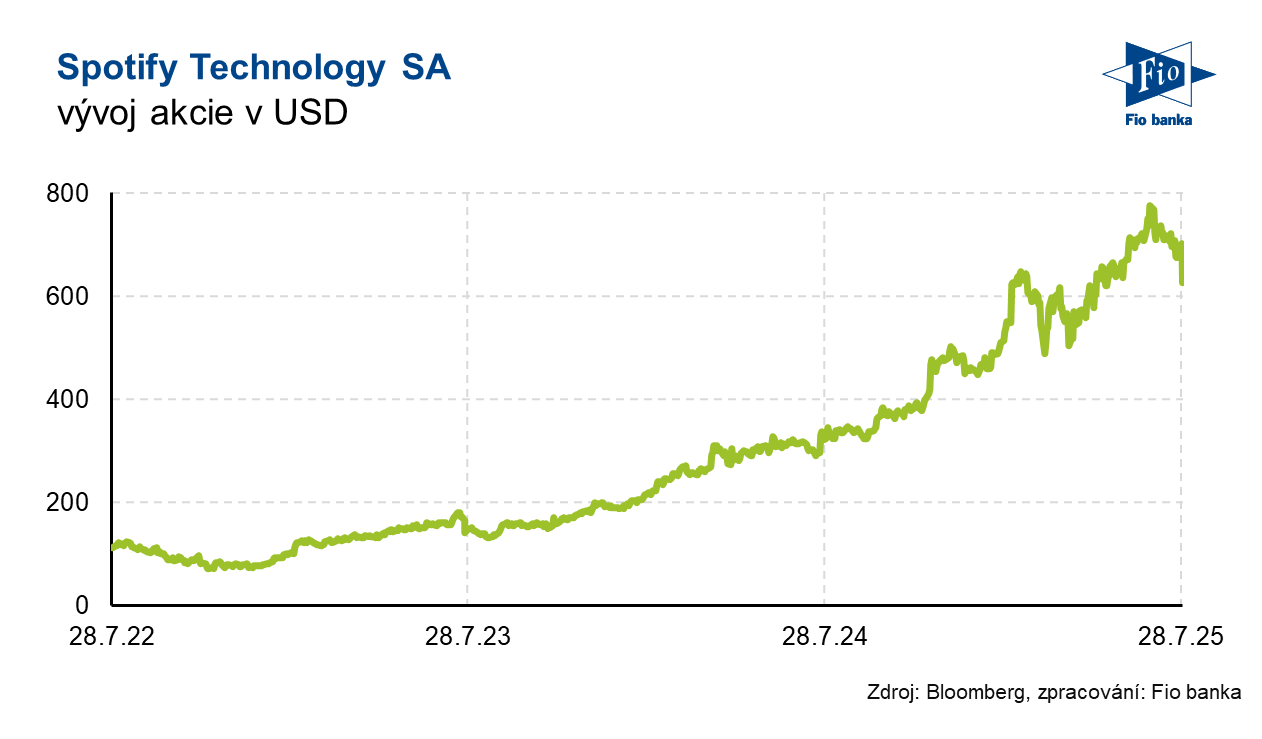

| Spotify Technology SA (SPOT) -11,9 % na 617,7 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 126,6 | P/E | 134,9 |

| Vývoj za letošní rok (%) | +38,0 | Očekávané P/E | 66,9 |

| 52týdenní minimum (USD) | 300,6 | Prům. cílová cena (USD) | 742,1 |

| 52týdenní maximum (USD) | 785,0 | Dividendový výnos (%) | -- |

Zdroj: Spotify, Bloomberg

Jakub Němec, Fio banka, a.s.

Související odkazy

- Spotify zveřejnilo výsledky za 1Q, výhled pro následující kvartál zaostal za očekáváním

- Index Dow Jones táhne Wall Street do zelených čísel

- Spotify ve 4Q překonalo očekávání a přidalo rekordní počet měsíčně aktivních uživatelů

- Spotify ve Spojených státech zvyšuje cenu předplatného (+pohled analytiků)

- Wall Street se v úvodu seance obchoduje v červeném

Nejnovější:

- Zámořské akcie nakonec bez výraznějších změn

- Americké akcie v úvodu týdne oslabují

- Německé akcie na začátku týdne vzrostly o více než 1 %

- Makroekonomický výhled na tento týden: Zasedání FOMC, HICP (eurozóna, Německo)

- USA: Index výrobní aktivity dallaského Fedu v červenci vzrostl na 1,3 b. při očekávání 2,0 b.

- Pražská burza v úvodu týdne posílila, akcie CSG vyskočily o +5,89 %

- Wall Street zahajuje týden růstem

- Moneta: Citi zvyšuje cílovou cenu na 200,5 Kč při zachování doporučení „neutral“

- Americké futures kontrakty posilují

- Vývoj cen komodit: Ropa (-5,86 %), zemní plyn (-3,53 %), kukuřice (-2,92 %)