ČEZ: komentář k výsledkům hospodaření za 2Q 2024

ČEZ dnes ráno zveřejnil své hospodářské výsledky za 2Q 2024, resp. 1H 2024.

| Výsledky hospodaření za 2Q 2024 | ||||

|---|---|---|---|---|

| mld. Kč | 2Q 2024 | Konsensus trhu* | 2Q 2023 |

y/y |

| Výnosy | 74,3 | 75,0 | 76,3 | -2,6 % |

| EBITDA | 28,8 | 26,0 | 29,8 | -3,4 % |

| EBIT | 19,7 | 17,1 | 21,0 | -6,2 % |

| Čistý zisk |

7,5 | 6,2 | 11,6 | -35,3 % |

| Zisk na akcii (Kč) |

14,0 | - | 21,6 | -35,3 % |

*průměr podle průzkumu ČEZ

Pozn.: Čistý zisk a zisk na akcii jsou očištěné o mimořádné nehotovostní vlivy.

ČEZ v letošním druhém čtvrtletí představil velmi solidní výsledky hospodaření.

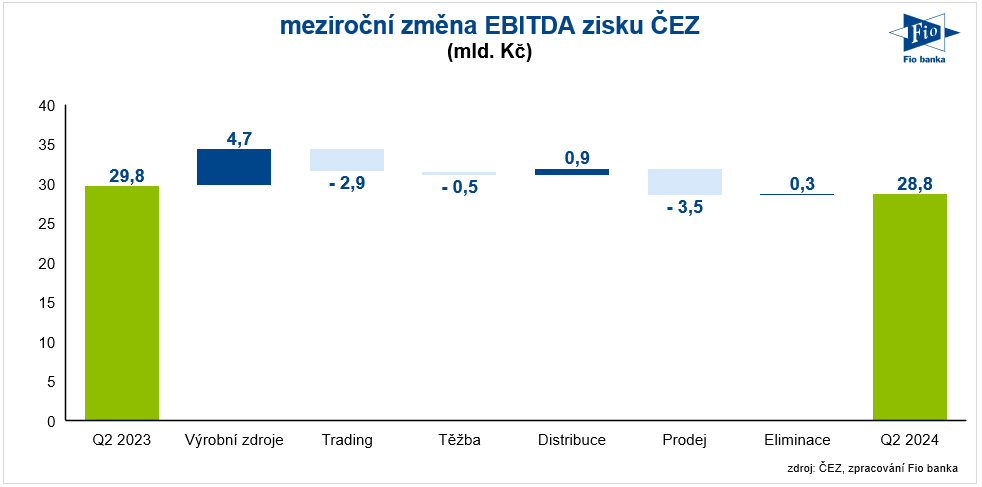

Provozní zisk EBITDA činil 28,8 mld. Kč (-3,4 % y/y), čímž překonal jak náš odhad 25,7 mld. Kč, tak tržní konsensus posazený na hladinu 26 mld. Kč. Pokud bychom byli ještě konkrétnější, pak vykázaná EBITDA naplnila horní hranu analytických odhadů činící 29,2 mld. Kč.

Očištěný čistý zisk ve výši 7,5 mld. Kč (-35,3 % y/y) rovněž překonal průměrný odhad trhu 6,2 mld. Kč a byl v souladu s naší predikcí.

Za lepšími než očekávanými výsledky na provozní úrovni hospodaření vidíme především velmi slušný výkon ve výrobním segmentu, kde pozitivní roli sehrál zejména cenový efekt (výrazný meziroční příznivý vliv do EBITDA cca +6 mld. Kč). ČEZu se nadále daří, i přes poklesy tržních cen elektřiny z předloňských a loňských extrémů, držet průběžnou letošní prodejní cenu silové elektřiny na úrovni 131 EUR/MWh. To stále převyšuje loňské rekordní úrovně, když ČEZ na konci loňského pololetí držel ceny poblíž 125 EUR a za celý rok 2023 pak vykázal 126 EUR.

Výkonnost v ostatních segmentech již není daleko od našich odhadů. Na jednu stranu pozorujeme za 2Q 2024 mírně lepší provozní ziskovost v distribuci (4,9 mld. Kč vs. náš odhad 4,4 mld. Kč), na druhou stranu mírně slabší byl tuzemský retailový prodejní segment s EBITDA ve výši 0,5 mld. Kč, zatímco naše prognóza činila 1 mld. Kč. V souladu s naším očekáváním koriguje své zisky těžba (-0,5 mld. Kč y/y), a to hlavně kvůli klesajícím externím prodejům. S úbytkem volatility na energetických trzích se pak v souladu s našimi předpoklady normalizují i zisky z tradingu, které ve 2Q 2024 dosáhly 1,8 mld. Kč (-2,9 mld. Kč y/y).

Lepší než námi odhadovaná EBITDA se plně nepromítla do čisté ziskovosti, když finální výsledek hospodaření byl v souladu s naší predikcí. Příčinou je vykázaná vyšší daň z příjmu (10,3 mld. Kč vs. náš odhad 7,3 mld. Kč). Nicméně čistou ziskovost na úrovni 7,5 mld. Kč hodnotíme v kontextu analytických odhadů jako solidní číslo naplňující horní interval tržních predikcí.

Příznivý vývoj na provozní úrovni hospodaření za 2Q 2024, a potažmo za celé první pololetí se pak projevil i do letošního výhledu EBITDA. ČEZ ho vylepšuje ze 115 – 120 mld. Kč na 118 – 122 mld. Kč. Přibližuje se tak naší predikci, kterou i po dnešních výsledcích držíme na hladině 123,5 mld. Kč. Výhled očištěného čistého zisku nicméně management společnosti podržel v intervalu 25 – 30 mld. Kč. Důvod spatřujeme především v navýšení odhadu odvodu daně z neočekávaných zisků. My naší predikci čisté ziskovosti zatím ponecháváme na úrovni 31,3 mld. Kč.

Čísla za 2Q 2024 příznivá (základní fundament v podobě prodejních cen silové elektřiny je nadále silný), výhled EBITDA navýšen. Z celkového pohledu nahlížíme na dnešní výsledkový report pozitivně.

Akcie ČEZ (BAACEZ) včera na pražské burze uzavřely na úrovni 891 Kč.

Jan Raška, analytik, Fio banka, a.s.

Související odkazy

- ČEZ: Trigon Dom Maklerski zvyšuje cílovou cenu na 1 308,9 Kč a potvrzuje doporučení „Hold“

- ČEZ bude se státem a Rolls-Royce SMR rozvíjet lokality pro výstavbu malých modulárních reaktorů

- ČEZ: Erste zvyšuje cílovou cenu z 1104 Kč na 1300 Kč při novém doporučení „hold“

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- ČEZ: Oddo BHF zvyšuje cílovou cenu z 920 Kč na 1540 Kč s novým doporučením „Outperform“

Nejnovější:

- Zámořské akcie uzavřely smíšeně

- Americké akcie během páteční seance rostou

- Frankfurtská burza zakončila týden v zelených hodnotách

- USA: Prodeje nových domů v červnu meziměsíčně vzrostly o 1,6 % při očekávání růstu o 4,8 %

- USA: Index nákupních manažerů PMI ve službách v červenci podle předběžných dat vzrostl na 53,6 b.

- Pražská burza v závěru týdne rostla

- Wall Street se obchoduje smíšeně, odepisuje technologický Nasdaq

- Comcast ve 2Q překonal odhady, Peacock poprvé vykázal kladný očištěný zisk EBITDA

- Americké futures indikují otevření trhu v plusu

- Vývoj cen komodit: Ropa (-2,63 %), stříbro (+1,11 %), zlato (+0,32 %)