ČEZ: rozšířený komentář k výsledkům za 1Q 2024

ČEZ podle našich předpokladů představil výrazný 1Q 2024. EBITDA zisk 40,3 mld. Kč (+24 % y/y), resp. očištěný čistý zisk ve výši 13,6 mld. Kč (+25,9 % y/y) sice jen mírně překonává naši predikci 39,1 mld. Kč, resp. 12,5 mld. Kč, ale o robustnosti vykázaných čísel vypovídá skutečnost, že průměrné odhady trhu byly posazeny poměrně výrazně níže (o cca 4 – 5 mld. Kč na úrovni provozní ziskovosti, resp. o zhruba 3 mld. Kč na úrovni čistého zisku).

Nemáme tak důvod měnit náš letošní výhled EBITDA a očištěného čistého zisku stanovený na hladinu 123,5 mld. Kč, resp. 31,3 mld. Kč. A nejsme ani překvapeni, že management ČEZu i po dnešku ponechává výhled hospodaření v rozmezí 115 – 120 mld. Kč, resp. 25 – 30 mld. Kč. Stále tak vidíme letošní provozní ziskovost, potažmo čistou ziskovost společnosti v blízkosti horního intervalu. Spodní hranici rozpětí vnímáme jako tradiční opatrnostní přístup ze strany ČEZu, když management dle našeho názoru bere v potaz zejména rizika nečekaného poklesu tržních cen elektřiny či rozkolísanosti výsledků z tradingu.

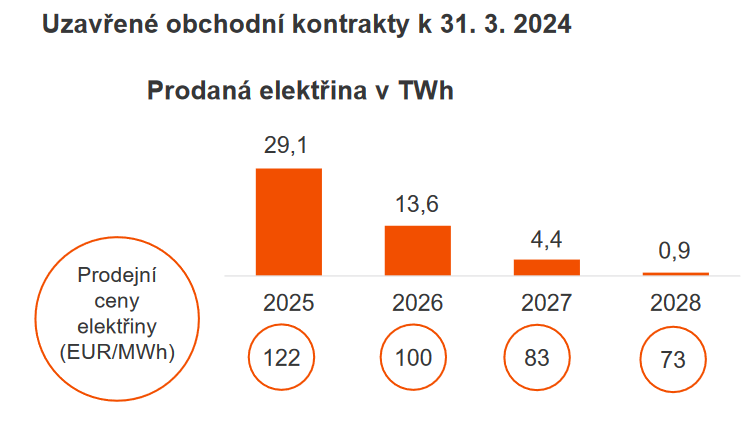

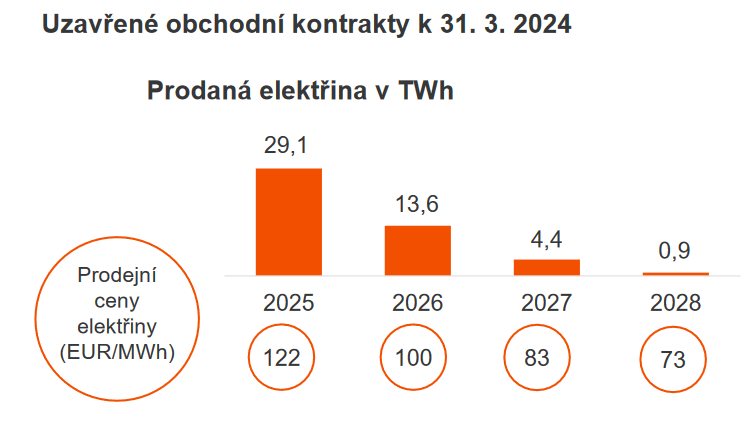

Pozorujeme, že ČEZu se nadále daří držet, i přes pokles tržních cen na energetických burzách v posledním půl roce, průběžnou prodejní cenu silové elektřiny na úrovni 130 EUR/MWh (my jsme ke konci 1Q 2024 očekávali průběžnou cenu v rozmezí 125 – 126 EUR). Konkrétně má ČEZ na letošek již prodáno 97 % své elektřiny, přičemž na konci roku 2023 to bylo 95 %. ČEZu se tak zřejmě daří efektivně doprodávat zbytek letošních objemů ve špičkách, což nadále drží cenu na slušných 130 EUR (pro srovnání, v roce 2023 ČEZ prodával za 126 EUR). Tuto cenovou hladinu vnímáme jako výrazný stabilizační prvek do letošního hospodaření a může to napomoci k dosažení ziskovosti na horní hranici výše uvedeného intervalu.

Průběžný vývoj prodejních cen elektřiny pro další roky je téměř v souladu s naším očekáváním. ČEZ hlásí, že na rok 2025 má prodáno cca 65 % elektřiny za 122 EUR, na rok 2026 má předprodáno 35 % objemu za 100 EUR a na rok 2027 má ke konci prvního letošního kvartálu prodáno 11 % objemu za 83 EUR/MWh. Trend je tak podle předpokladů nadále klesající a souvisí s korekcí tržních cen elektřiny, která započala ve druhé poloviny roku 2022 v souvislosti s odezníváním energetické krize.

zdroj: ČEZ

zdroj: ČEZ

I po dnešních výsledcích za 1Q 2024 tak neměníme náš střednědobý odhad realizačních cen elektřiny, když předpokládáme, že ČEZ bude v roce 2026, resp. 2027 prodávat za ceny poblíž 90 EUR, resp. 80 EUR. Potvrzujeme tak v rámci naší poslední analýzy na akcie ČEZ základní scénář s cílovou cenou 834 Kč.

Akcie ČEZ (BAACEZ) dnes na pražské burze klesají o 1,09 % na 907 Kč, na RM- SYSTÉMu odepisují 0,88 % na 906 Kč.

Jan Raška, analytik, Fio banka, a.s.

Související odkazy

Nejnovější:

- Zámoří končí smíšeně

- Indexy prozatím v převážně kladných číslech

- Frankfurtská burza ve čtvrtek rostla, Bayer po rozhodnutí soudu posílil o více než 18 %

- USA: Index výrobní aktivity kansaského Fedu v červnu vzrostl na 11 b. při očekávání 6 b.

- USA: Zásoby zemního plynu podle EIA k 19. červnu vzrostly o 76 mld. kubických stop

- Pražská burza mírně dolů

- Nejvyšší soud USA ochránil Bayer před žalobami ohledně Roundupu

- Wall Street v úvodu obchodování klesá, výrazně však rostou výrobci paměťových čipů v čele s Micronem

- Americké futures kontrakty posilují, v čele Nasdaq 100 futures +2,37 %

- USA: Index aktivity Chicago Fed v květnu klesl na -0,10 b. při očekávání 0,15 b