Shrnutí nové makroekonomické prognózy České národní banky

Shrnutí nové makroekonomické prognózy České národní banky, která byla zveřejněna v minulém týdnu. V závěru také krátce zmiňujeme přijímaná opatření nad rámec snížení sazeb v minulém týdnu.

Nová prognóza

Česká národní banka (ČNB) v minulém týdnu zveřejnila novou makroekonomickou prognózu, první od rozšíření COVID-19 v České republice. Je zřejmé, že veškeré predikce jsou za současné situace zatíženy výrazně větší mírou nejistoty, avšak u nás pravděpodobně neexistuje instituce, jejichž prognózy by byly veřejností (ať již odbornou, tak i veřejnou) brány s větším respektem, než ty od centrální banky. Pojďme se tedy podívat, jak prognóza ČNB vypadá.

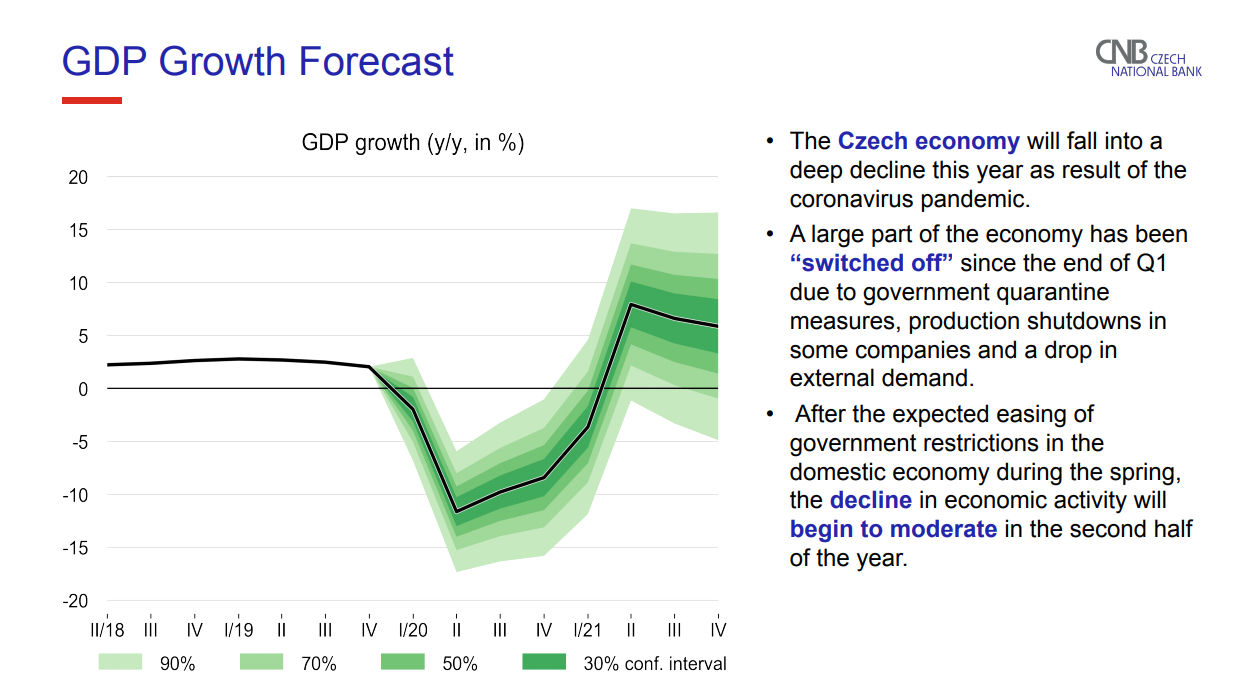

Vývoj HDP

Centrální banka projektuje v celém roce 2020 pokles HDP o 8 %. Dna by měl propad produktu dosáhnout ve druhém čtvrtletí tohoto roku, přičemž ve druhé polovině roku by mělo začít docházet k oživení ekonomické aktivity. V roce následujícím pak ČNB projektuje tempo růstu HDP ve výši 4 %. Na úroveň před pandemií se tak produkce ekonomiky nedostane na celém predikčním horizontu prognózy.

K propadu produktu přispějí všechny výdajové komponenty s výjimkou vládní spotřeby. Potenciální produkt by měl dočasně také klesat, avšak výrazně méně oproti reálnému HDP; output gap tak v první polovině tohoto roku nabere výrazně negativní hodnoty.

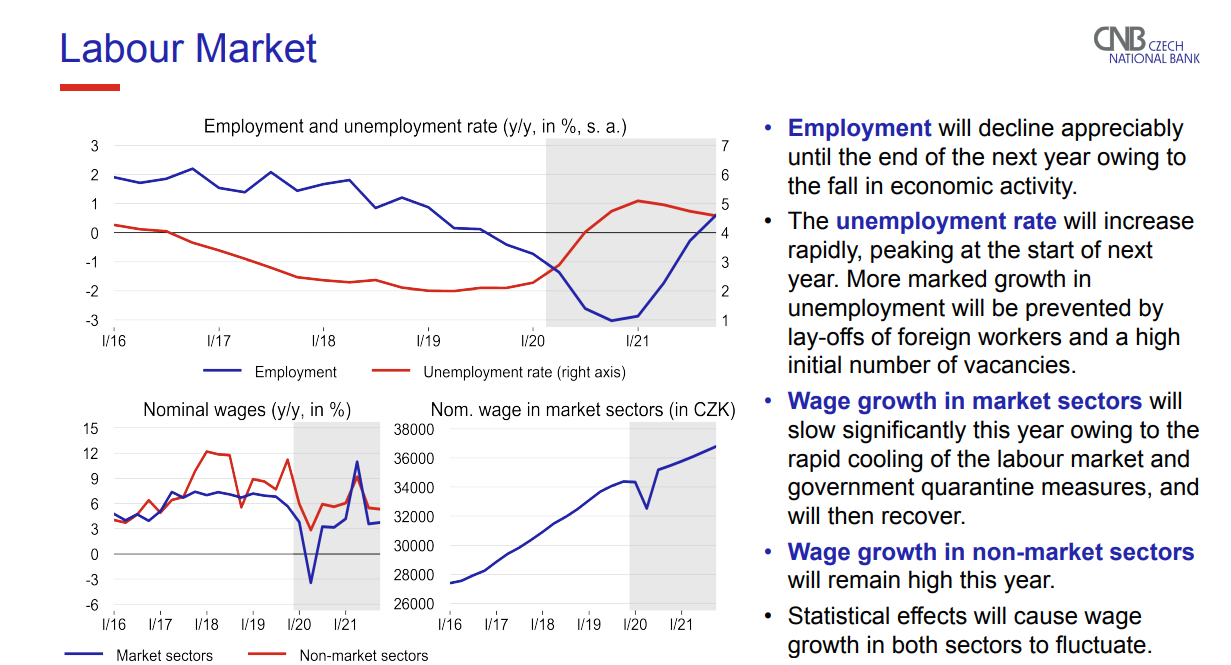

Trh práce

Míra nezaměstnanosti by dle ČNB měla taktéž signifikantně vzrůst a vrcholu dosáhnout na přelomu roku. Obecná míra nezaměstnanosti (ILO) by dle prognózy měla vzrůst o zhruba 300 bazických bodů k úrovním kolem 5 %. Klesat by měla začít od druhého čtvrtletí roku 2021. Podíl nezaměstnaných osob (MPSV) by pak měl vzrůst o totožnou absolutní hodnotu a na přelomu roku se dostat k úrovni 6 %.

Meziroční tempo růstu průměrné nominální mzdy by mělo prudce zpomalit, a to o více než 4,5 procentního bodu na 2,5 %. Tempo růstu reálné mzdy (projekce míry inflace níže) by tak mělo být záporné (-0,4 %). V roce 2021 by pak nominální mzdy měly v průměru vzrůst o 5,8 %, reálné pak o 3,7 %.

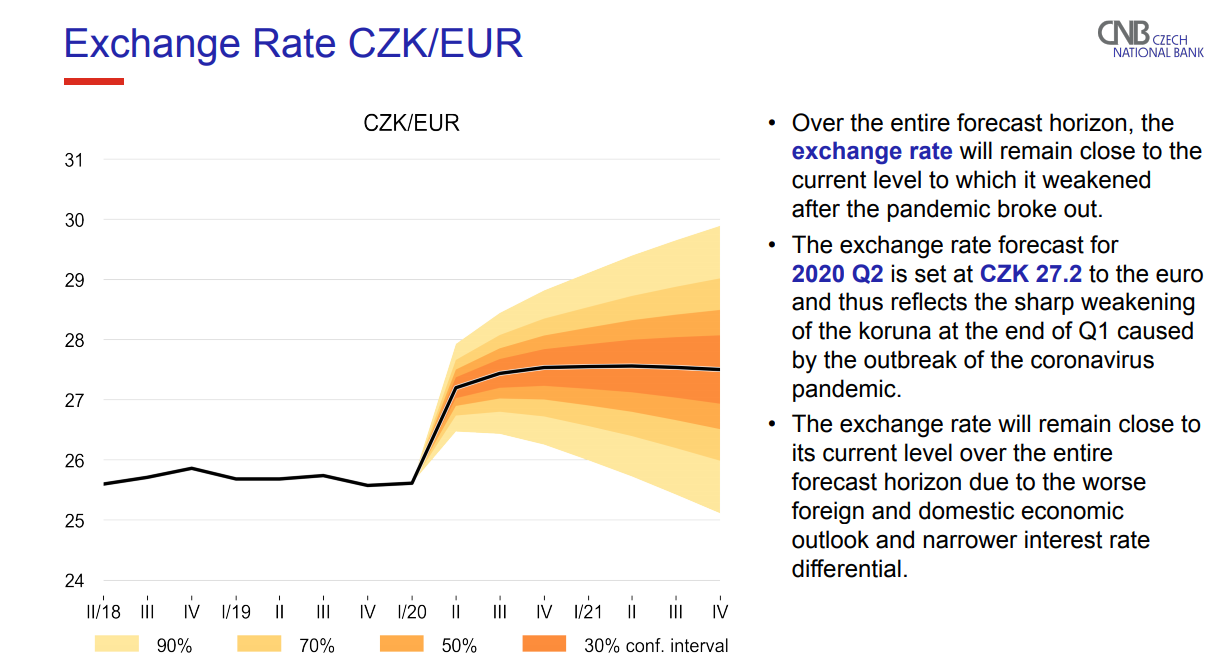

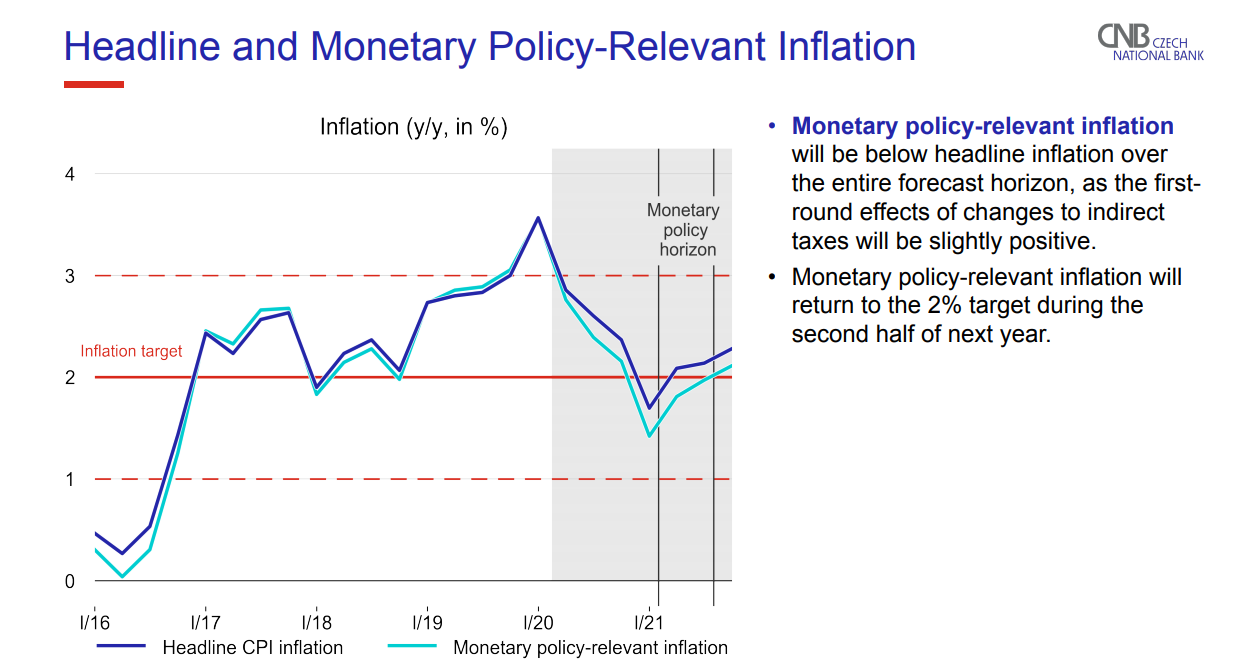

Kurz koruny a míra inflace

Prognóza kurzu české koruna projektuje vývoj v blízkosti úrovni, na nichž se nominální kurz nacházel v čase zveřejnění prognózy (cca kolem 27,2 EUR/CZK), a to na celém horizontu predikce.1)

Míra inflace by měla v průběhu tohoto roku klesat směrem k 2% inflačnímu cíli, přičemž na přelomu roku by se měla dostat mírně pod cíl. V následujících kvartálech by měla opět směřovat zdola na cíl. Měnově-politická míra inflace by se na celém horizontu prognózy měla pohybovat mírně pod celkovou mírou inflace. Výrazně klesat by měla také jádrová míra inflace, která by na pozadí klesajících domácích cenových tlaků měla zamířit pod úroveň 2 % ještě v tomto roce.

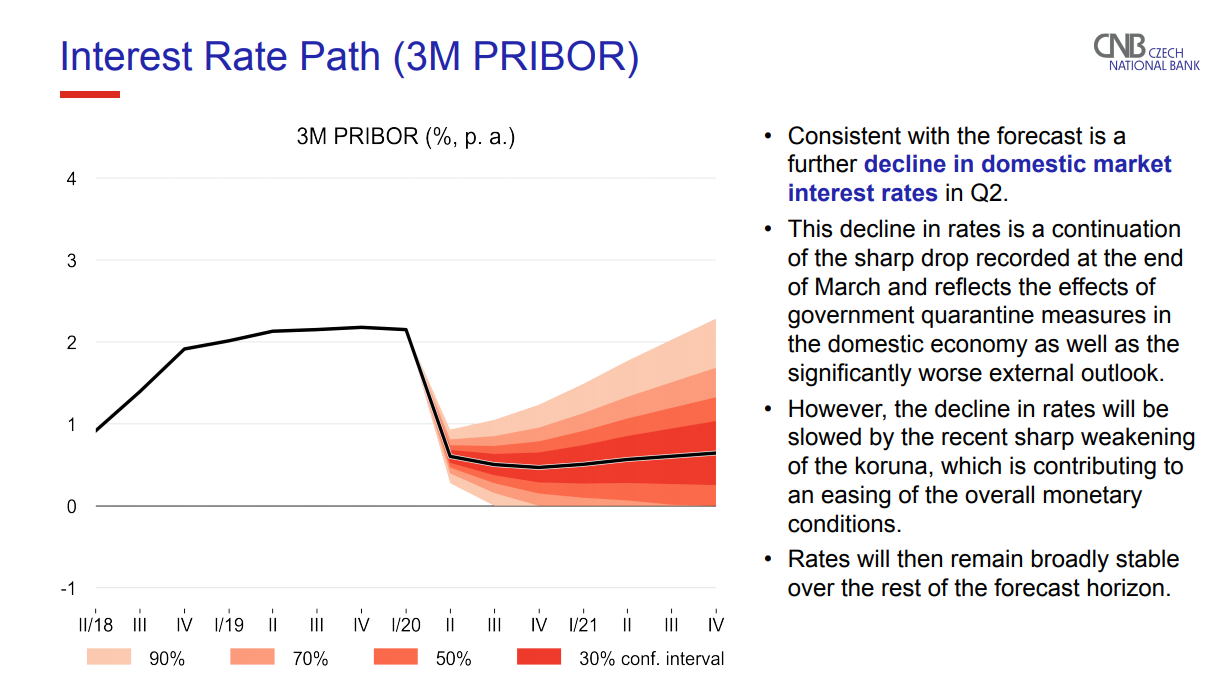

Úrokové sazby

Konzistentní s prognózou je pokles tržních úrokových sazeb ve druhém čtvrtletí tohoto roku. To je však dle vyjádření guvernéra Jiřího Rusnoka na tiskové konferenci po posledním zasedání bankovní rady pokryto či možná dokonce mírně převýšeno snížení sazeb o 75 bazických bodů v minulém týdnu. Výraznějšímu poklesu sazeb by pak měla bránit slabší úroveň kurzu koruny, která bude působit na uvolňování měnových podmínek v ekonomice. Sazby by následně měly zůstat víceméně stabilní na celém horizontu prognózy.

Další možné varianty

Je třeba připomenout, že vše výše zmíněné je určitou střední prognózou, jež předpokládá postupné uvolňování opatření v ČR i v zahraničí a absentuje od např. návratu druhé vlny pandemie. Scénář s delším horizontem restrikcí, stejně tak jako možnost příchodu druhé vlny pandemie, jsou diskutovány např. zde v prezentaci Zprávy o inflaci na Setkání s analytiky (video níže). Prezentace taktéž obsahuje předpoklady prognózy ohledně např. vývoje v efektivní eurozóně ad.

Přijímaná opatření nad rámec snížení sazeb v minulém týdnu

Na tiskové konferenci po měnově-politickém zasedání bankovní rady ČNB byly také oznámeny další opatření v reakci na současnou situaci. Jedná se o možnost poskytnutí krátkodobého úvěru finančním nebankovním institucím, a to při možnosti zajištění totožnými cennými papíry jako v případě dodávacích repo operací. Pro úvěrové instituce pak dojde k rozšíření přijímaného kolaterálu při dodávacích repo operacích. Nově bude centrální banka jako zajištění přijímat také hypoteční zástavní listy. Dodávací repo se také rozšíří o operace s durací tři měsíce.

—————————————————————————————————

1) Kurz koruny se na startu týdne rozpohyboval ve směru depreciace po slovech člena bankovní rady Tomáše Holuba o tom, že bankovní rada jako potenciální další měnově-politické nástroje, jež lze použít poté, co by krátkodobé nominální úrokové sazby dopadly na nulovou úroveň, diskutuje relativně širokou škálu možností. Holub jmenoval kurzový závazek, program nákupu aktiv, kontrolu výnosové křivky či např. také negativní nominální úrokové sazby. Podle něho však bankovní rada prozatím nedospěla ke konsensu, proto nelze být konkrétnější.

Zdroj: ČNB

František Mašek, Fio banka, a.s.

Nejnovější:

- Zámořské akcie uzavřely smíšeně

- Americké akcie během páteční seance rostou

- Frankfurtská burza zakončila týden v zelených hodnotách

- USA: Prodeje nových domů v červnu meziměsíčně vzrostly o 1,6 % při očekávání růstu o 4,8 %

- USA: Index nákupních manažerů PMI ve službách v červenci podle předběžných dat vzrostl na 53,6 b.

- Pražská burza v závěru týdne rostla

- Wall Street se obchoduje smíšeně, odepisuje technologický Nasdaq

- Comcast ve 2Q překonal odhady, Peacock poprvé vykázal kladný očištěný zisk EBITDA

- Americké futures indikují otevření trhu v plusu

- Vývoj cen komodit: Ropa (-2,63 %), stříbro (+1,11 %), zlato (+0,32 %)