Benda a Matějů z ČNB: Kdyby koruna nadále neposilovala, lze si představit až trojí zvýšení sazeb

Člen bankovní rady ČNB V. Benda a poradce bankovní rady J. Matějů se v krátkém článku zamýšlejí nad vlivy bránící silnějšímu kurzu koruny a implikacích pro měnovou politiku.

Člen bankovní rady ČNB Vojtěch Benda; Zdroj: ČNB

Člen bankovní rady ČNB Vojtěch Benda; Zdroj: ČNB

Faktory bránící silnější koruně

Člen bankovní rady Vojtěch Benda se spolu s poradcem bankovní rady Jakubem Matějů vyjadřovali v krátkém článku v Lidových novinách k vývoji kurzu koruny a implikacím, které (ne)posilování vytváří směrem k dalšímu (ne)zvyšování úrokových sazeb.

Často zmiňované důvody

Autoři nejdříve rekapitulují jaké důvody z jejich pohledu stojí za slabší korunou, která v posledních kvartálech setrvale posiluje o mnoho méně, než prognózuje predikce samotné ČNB. Benda a Matějů zmiňují již mnohokrát diskutované faktory, jako je odliv kapitálu z rozvíjejících se trhů či oslabování eura. Společným jmenovatelem výše zmiňovaných událostí pak byl podle autorů růst úrokových sazeb ve Spojených státech a také zvýšení globálních nejistot, ať již z titulu problémů v Itálii, Turecku či zostření rétoriky mezi USA a Čínou.

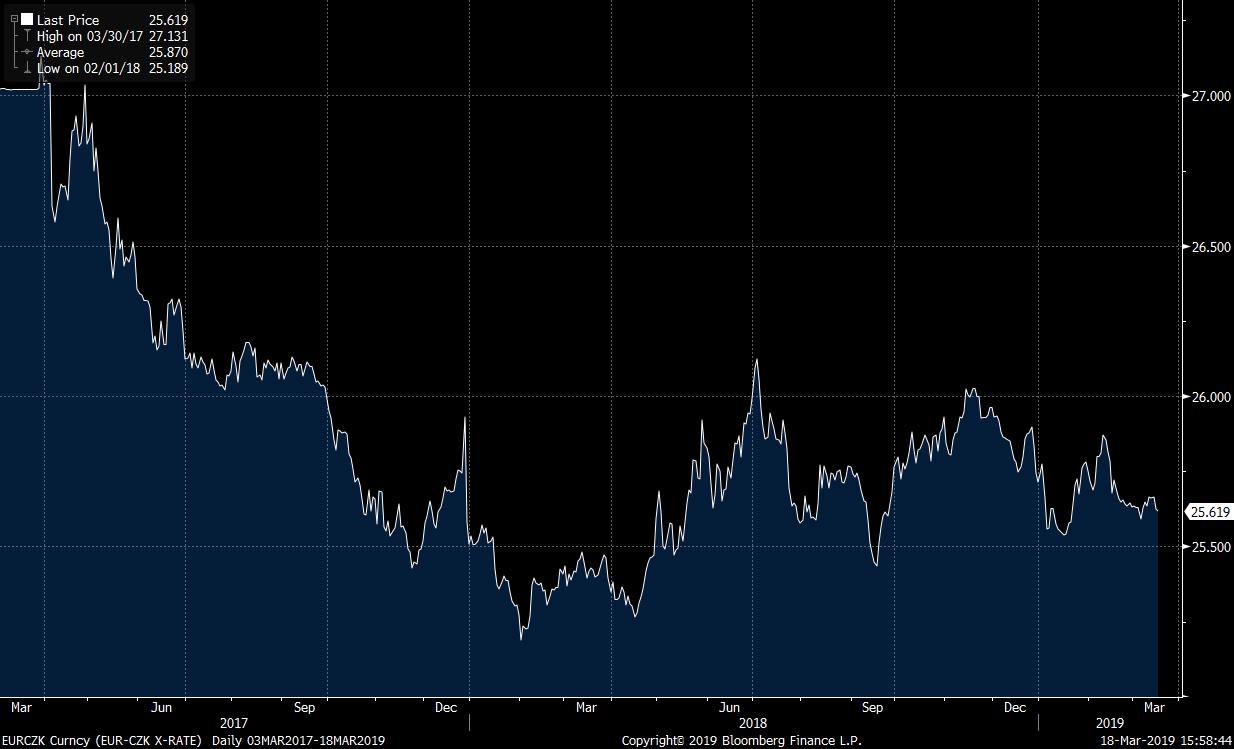

Vývoj měnového páru EUR/CZK od skončení kurzového závazku ČNB; Zdroj: Bloomberg

Vývoj měnového páru EUR/CZK od skončení kurzového závazku ČNB; Zdroj: Bloomberg

Nárůst korunové likvidity

Mimo obvyklé vysvětlení důvodu slabšího posilování, či spíše neposilování, kurzu koruny Benda s Matějů zmiňují také faktor nárůstu korunové likvidity* na devizovém trhu, ke kterému došlo v souvislosti s exitem z kurzového závazku. Zvýšená likvidita podle Bendy a Matějů může způsobovat sníženou citlivost kurzu koruny na vývoj úrokových sazeb. Důvodem má být fakt, že zahraniční investoři drží natolik vysoký objem korun, že jim limity pro řízení rizika již možná další navyšování expozic v korunách nedovolují.

Až trojnásobný růst sazeb v tomto roce?

Inference článku je tak vcelku přímá. Pokud by opravdu zvýšená korunová likvidita na devizovém trhu změnila citlivost reakce kurzu na vývoj sazeb, pak by se jednalo o faktor působící proti posilování koruny v delším než jen krátkodobém horizontu. Kdyby pak koruna zůstávala v následujících měsících na současných úrovních, lze si podle Bendy a Matějů představit v roce 2019 dokonce až trojí zvýšení úrokových sazeb.

—————————————————————————————————

*Není překvapením, že tématu zvýšení korunové likvidity a jejímu vlivu na vývoj kurzu koruny se Vojtěch Benda věnuje zrovna ve spolupráci s Jakubem Matějů, který se stal poradcem bankovní rady od února. Ten se totiž tomuto tématu věnoval již v článku zveřejněném ve svém tehdejším působišti v Komerční bance.

Zdroj: ČNB

František Mašek, Fio banka, a.s.

Nejnovější:

- Frankfurtská burza zakončila týden v zelených hodnotách

- Pražská burza v závěru týdne rostla

- Wall Street zůstane kvůli svátku zavřená

- Vývoj cen komodit: Stříbro (+3,43 %), zlato (+1,74 %), zemní plyn (+1,66 %)

- Vývoj měnových párů: EUR/CZK 24,2

- Eurozóna: Index nákupních manažerů PMI ve službách v červnu podle konečných dat na 49,4 b.

- Německo: Index nákupních manažerů PMI ve službách v červnu podle konečných dat vzrostl na 48,6 b

- Pražská burza na začátku obchodování roste

- Frankfurtská burza v úvodu pátečního obchodování posiluje

- Gen Digital: Zacks zvyšuje cílovou cenu na 27 USD při potvrzení doporučení „neutral“