V. Benda a J. Matějů z ČNB v HN píší o vývoji měnové politiky

Člen bankovní rady ČNB V. Benda a poradce J. Matějů v HN píší o vývoji měnové politiky. V krátkém článku se zamýšlí nad faktory, které mohou vést k rychlejšímu, či naopak pomalejšímu, zvyšování úrokových sazeb ze strany centrální banky.

Člen bankovní rady ČNB Vojtěch Benda; Zdroj: ČNB

Člen bankovní rady ČNB Vojtěch Benda; Zdroj: ČNB

Budoucí vývoj měnové politiky

Člen bankovní rady České národní banky (ČNB) Vojtěch Benda dnes spolu s poradcem bankovní rady Jakubem Matějů v Hospodářských novinách věnuje sloupek budoucímu vývoji měnově politiky v České republice. Zmiňovaná dvojice se v článku zamýšlí nad tím, jaké jsou argumenty pro, a jaké naopak proti, dalšímu utahování měnových podmínek prostřednictvím růstu úrokových sazeb.

Faktory proti růstu sazeb

Jako faktory proti zvyšování sazeb Benda s Matějů zmiňují již několik týdnů diskutované záležitosti včetně ekonomického zpomalení Německa a celé eurozóny, nejistotu z titulu protekcionistických opatření a nižší globální poptávky a v návaznosti na výše zmíněné zpomalení v eurozóně samozřejmě také opatrnější rétoriku Evropské centrální banky (ECB) ohledně potenciálního utahování měnové politiky po posledním zasedání.

Co hovoří pro rychlejší růst sazeb?

Naopak pro rychlejší utahování podle autorů hovoří nadále slušná dynamika růstu české ekonomiky, o čemž vypovídají poslední data ohledně tempa růstu HDP či vývoj trhu práce. Posléze se Benda s Matějů věnují také tématu brexitu, kde se pokouší o kvantifikaci případného dopadu odchodu Velké Británie z Evropské unie (EU) bez dohody. Podle nich by výsledný dopad byl zhruba ve výši 1,1 % HDP, přičemž hlavní efekt by šel přes nižší vývoz skrz země EU. Posléze však dodávají, že taková situace by vytvářela tlak na oslabování koruny a tím pádem generovala výraznější růst dovozních cen a vyšší inflaci. „Ve výsledku by nás zavedení obchodních bariér v obchodu s Británií vedlo k úvaze o rychlejším růstu sazeb“, uzavírají úvahy o případném „tvrdém“ brexitu Benda s Matějů. V závěru článku je zdůrazněn také vývoj koruny bez návaznosti na brexit, tedy již několik kvartálů slabší úroveň kurzu proti prognózám samotné centrální banky. Benda s Matějů tak článek uzavírají očekávaným konstatováním, že kurz koruny může v případě, kdy bude setrvávat delší dobu na slabších úrovních, vytvářet prostor pro rychlejší utahování měnových podmínek k neutrální úrovni prostřednictvím úrokových sazeb.

Kompletní článek je k dispozici zde.

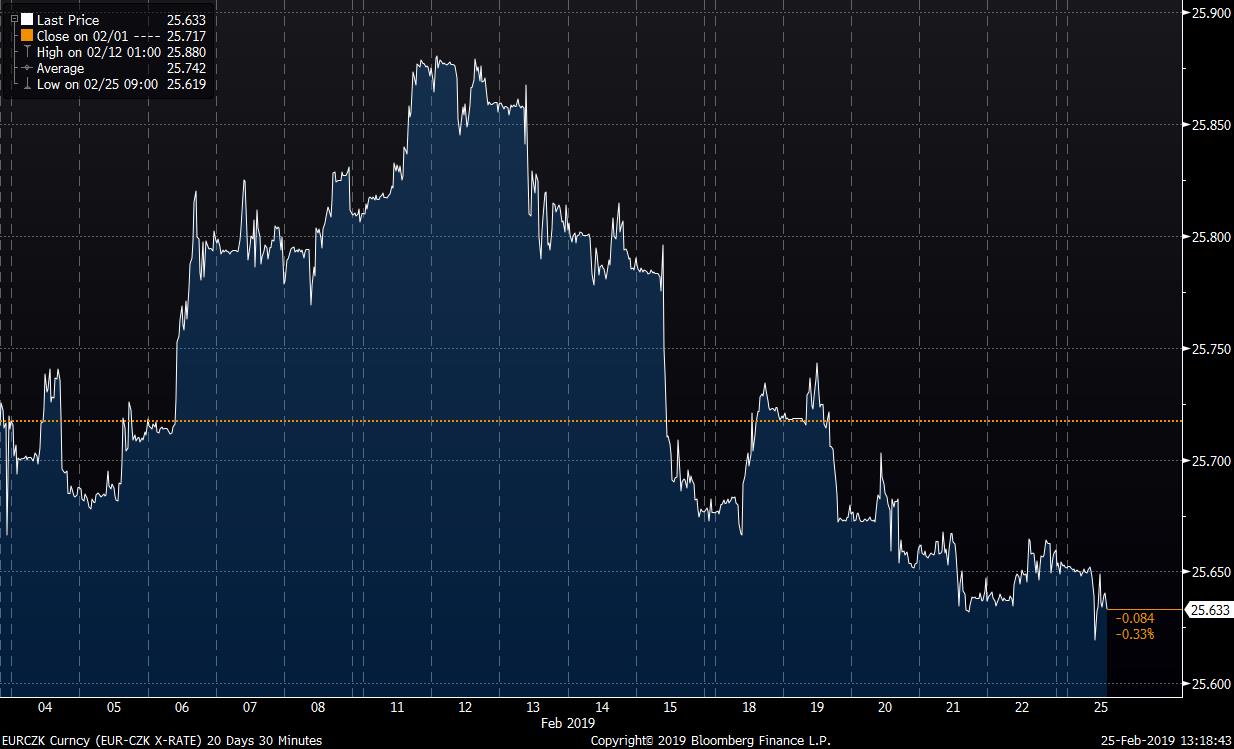

Vývoj měnového páru EUR/CZK v posledním měsíci; Zdroj: Bloomberg

Vývoj měnového páru EUR/CZK v posledním měsíci; Zdroj: Bloomberg

Zdroj: Hospodářské noviny; Bloomberg

František Mašek, Fio banka, a.s.

Nejnovější:

- Zámoří uzavírá poklesem

- Americké indexy klesají

- Německé akcie v úterý oslabily

- Pražská burza v úvodu zkráceného obchodního týdne mírně klesla

- Akcie výrobců čipů táhnou Wall Street dolů

- Americké futures kontrakty se vyvíjejí smíšeně, Nasdaq 100 futures -1 %

- USA: Obchodní bilance v květnu s deficitem 77,6 mld. USD při očekávání -78,7 mld. USD

- Manažerské obchody: V červnu byl aktivní management Coltu a Kofoly

- Vývoj cen komodit: Zemní plyn (+1,54 %), stříbro (-1,37 %), ropa (+0,69 %)

- Vývoj měnových párů: EUR/CZK 24,23