Vývoj ropného trhu ve stínu býčích a medvědích tezí

Ropa tento rok zažívá velmi úspěšné období. Lehká americká ropa WTI se poprvé za více než tři roky přehoupla v květnu nad hranici 70 dolarů za barel, na které se naposledy obchodovala v prosinci 2014. Tuto metu sice dlouho neudržela a spadla zpět k hranici 65 USD. Nyní se ropa WTI opět pohodlně pohybuje nad sedmdesátkou. Vedle toho těžká severomořská ropa Brent atakuje 4leté maximum, když se aktuálně pohybuje kolem hranice 81,2 dolarů za barel. Pojďme si nyní shrnout, jaké zprávy a události ropným trhem v poslední době nejvíce hýbou a jak zapadají do základních tezí býků a medvědů.

Teze býků

Základní předpoklady těch, kteří očekávali či stále očekávají růst cen ropy, mnohdy stojí na jednoduchém základu: napjatý trh v důsledku geopolitických rizik umocněných geopolitickou strategií Bílého domu. Tento pilíř býčí teze je ovšem, nutno podotknout, takřka nepředvídatelný, ostatně jako téměř vše, co se týká ropného trhu.

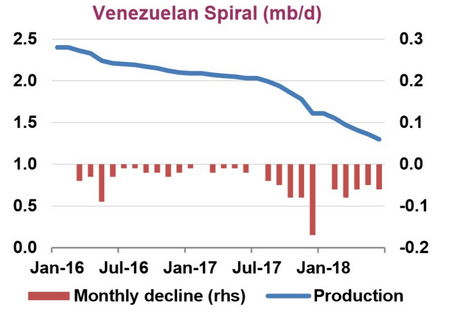

Začněme u Venezuely, která se potýká s hospodářskou krizí nevídaných rozměrů. Nedostatek potravin, léků, masová migrace do zahraničních států, totální rozklad státního aparátu, ve kterém jsou upřednostněny zejména potřeby vojáků na úkor všech ostatních, protože loajální armáda je nezbytnou pojistkou, která umožní Madurovi pokračovat ve svém socialistickém experimentu. Vedle obyvatelstva se krize ovšem podepisuje i na ropné produkci. V červnu jihoamerická ropná velmoc těžila podle oficiálních vládních statistik 1,53 mil. barelů, podle čísel OPECu pak 1,34 mil. barelů ropy denně. Meziročně poklesla o 800 tis. barelů a nic nenaznačuje tomu, že by klesat přestala, vzhledem k úprku kvalifikované pracovní síly do zahraničí a stárnoucím konvenčním vrtům v orinockém ropném pásu.

Vývoj venezuelské těžby ropy, Zdroj: OilPrice

Další stálicí na poli geopolitických rizik je Libye. Tato země je ovšem v posledních týdnech spíše faktorem oslabujícím býčí pohled na věc. Tuto neděli předseda představenstva libyjské státní ropné společnosti National Oil Corporation (NOC) pro agenturu Bloomberg řekl, že libyjská ropná produkce je na nejvyšší úrovni od roku 2013. Pokud se navíc bezpečnostní situace bude nadále vyvíjet příznivě, mohla by produkce ze současných 1,278 mil. barelů denně dále růst o další stovky tisíc barelů. Bezpečnost je právě jednou z velkých neznámých. V červenci libyjská produkce spadla na 670 000 tisíc barelů denně. Blokace libyjského přístavu po dobu dvou týdnů mezi červnem a červencem blokovala export 850 000 barelů ropy denně.

V poslední řadě je zde Írán. V listopadu by měly začít platit americké sankce na íránský ropný sektor a íránské exporty. Prezident Trump sankce doprovodil příspěvkem na twitteru, kde oznámil, že každý, kdo bude obchodovat s Íránem, nebude obchodovat s USA. Ukazuje se, že export z Íránu již nyní výrazně klesá, když se obchodní partneři s předstihem připravují, až sankce začnou oficiálně platit. V polovině srpna export poklesl o 600 000 tisíc barelů na 1,68 mil. barelů denně. Původní odhady ztracené iránské ropy se pohybovaly kolem 0,5 mil. barelů denně, nyní analytici očekávají ztráty nad jedním milionem barelů. JPMorgan v posledním komentáři zvýšila očekávaný pokles exportu až na hranici 1,5 mil. barelů. Členové OPECu, které evidentně výpadek iránské ropy tolik netrápí, tak i USA by si měly uvědomit, že v případě opravdové eskalace tohoto konfliktu má Írán v rukávu schované jedovaté eso: Hormuzský průliv, jeden z nejdůležitějších námořních ropných dopravních uzlů, přes který se v roce 2016 denně dopravovalo 18,5 milionu barelů ropy denně. Írán si je této výhody vědom a dává to náležitě najevo. Íránské letecké síly společně s Islámskými revolučními gardami zahájily minulý pátek letecké vojenské cvičení nad vodami nebezpečně blízko průlivu.

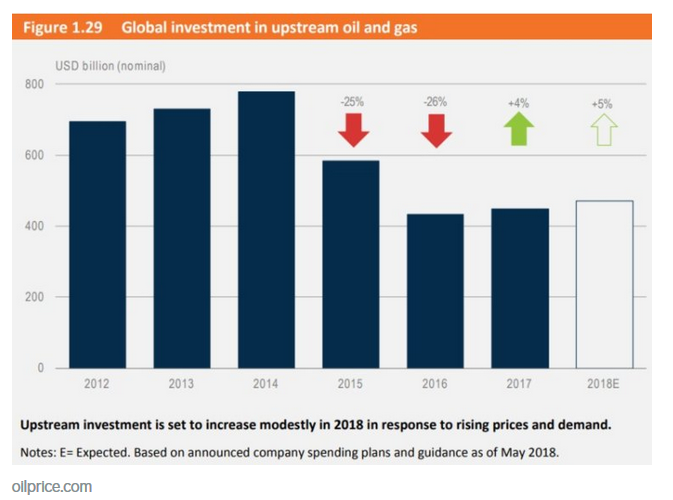

Dalším silným pilířem býčí teze je přirozený důsledek ropného propadu počínaje rokem 2014, a sice výrazný pokles investic do zejména konvenčních ropných projektů. Investice v roce 2015 oproti předchozímu roku poklesly o 25 % na necelých 600 mld. dolarů a v roce 2016 poklesly o dalších 26 %. V roce 2017 investice obrátily trend, když rostly o mírná 4 % a pro tento rok se očekává další růst o zhruba 5 %.

Vývoj investic do těžby ropy, Zdroj: OilPrice

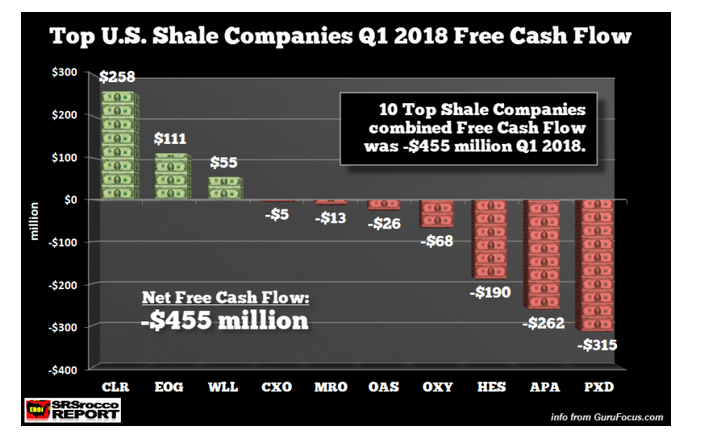

V případě nekonvenčních amerických břidlicových těžařů se pak jako významný problém jeví rostoucí decline-rate (míra propadu těžby z důvodu např. stáří vrtu) břidlicových vrtů. Kvůli tomu, aby břidlicové společnosti byly schopny udržet těžbu na stávajících úrovních nebo dokonce zajistit růst, musí výrazně zvyšovat investice. Na příklad přední americký břidlicový těžař Pioneer zvýšil v prvním kvartále výdaje na těžbu o 264 mil. USD, samotná těžba ovšem rostla jen o 9 tisíc barelů. I přes zotavení cen ropy deset největších amerických nekonvenčních těžařů skončilo v 1Q 2018 celkově v záporném cash flow 455 mil. USD.

Cash flow hlavních břidlicových těžařů v prvním kvartále 2018

Teze medvědů

Ti, kteří spíše věří v pokles cen ropy, se mohou opírat např. o následující skutečnosti: silný dolar a pokračující monetární restrikce Fedu, zpomalující globální růst a z toho plynoucí slabší poptávka, rostoucí nejistota z důvodu pokračující obchodní války nejenom mezi USA a Čínou, ale také USA a spojenci a v neposlední řadě také pokračující víra, že jakmile infrastrukturální omezení v hlavních břidlicových oblastech USA bude vyřešeno, břidlice se vrátí ke svému explozivnímu růstu těžby.

Těžba ropy ve Spojených státech amerických zažívá v posledních letech zlaté časy, které jsou tak dobré, že se začaly objevovat dokonce názory hrající si s myšlenkou absolutní energetické nezávislosti USA. Podle týdenních odhadů, které mohou ovšem trpět značnými nepřesnostmi, USA v lednu 2012 těžily 5,7 mil. barelů, o dva roky později to bylo již 8,1 mil. barelů ropy denně a na konci roku 2014 to bylo již 9,1 mil. barelů. Následný propad cen ropy, který vrcholil v jednu 2016, se ovšem na amerických břidlicích nepodepsal tak drasticky. Ještě v té době, když cena ropy byla na svých minimech, USA podle týdenních odhadů těžily 9,2 mil. barelů. Množství těžené ropy se následující půl rok propadalo na zhruba 8,5 mil. barelů v červnu a od té doby těžba vykazuje stálý růst, který je nejcitelnější právě letos. V lednu se těžilo 9,5 mil. barelů, v srpnu se těžilo již 11 mil. barelů. V posledních třech měsících se ovšem růst zastavil právě z důvodu nedostatečné infrastruktury a potřeby převážet ropu alternativními prostředky (vlakem, nákladními auty), které jsou samozřejmě nákladnější.

Podle EIA cenový diferenciál mezi ropou WTI a Midland, za kterou je prodávána ropa z Permian Basin, bude v následujících 12 měsících mezi 25 až 30 dolary, dnes je diferenciál na 15 USD. V polovině roku 2020 by se ovšem z důvodu dokončených nových infrastrukturálních projektů měl cenový diferenciál zúžit na 2 dolary, což by mělo dodat břidlicím čerstvý vzduch a prostor pro další růst.

Ozvěny řinčení zbraní obchodní války jsou slyšet stále zřetelněji a pochopitelně se objevují otázky, jakým způsobem na to zareaguje poptávka po ropě. USA patří pro mezi největší trhy pro čínské výrobky, a proto je možné, že nově uvalená cla povedou ke snížení tržeb, zaměstnanosti, spotřeby a nakonec i poptávky po ropě. Čínská vláda si pravděpodobně tuto hrozbu uvědomuje a opět prostřednictvím státních investic do infrastruktury plánuje ekonomice pomoci.

Dalším argumentem medvědů může být silný dolar, který tak ropu prodražuje vůči ostatním měnám. Sílící dolar muže ovšem působit také nepřímým kanálem. Silný dolar většinou vytváří tlak na měny rozvíjejících se trhů, což by mohlo v konečném důsledku dále oslabit poptávku.

Ropný trh a OPEC

Když se ceny ropy mezi lety 2014 až 2016 propadaly, OPEC zpočátku odmítal reagovat omezením těžby zejména z důvodu odporu Saudské Arábie. Tak, jak ropné výnosy klesaly a pokladny se vyprazdňovaly, OPEC a někteří nečlenové v čele s Ruskem se nakonec dohodli na omezení produkce o 1,8 mil. barelů denně. Prvotní strach, že nové kvóty budou obcházeny a nerespektovány, postupně opadal tak, jak se těžba snižovala ještě více, než kolik nařizovaly kvóty z důvodu výpadků v Libyi, Venezuele, Nigérii a dalších menších zemí. Dohoda by měla o omezení těžby platit do konce tohoto roku, nicméně hlavní představitelé OPECu se již nechali slyšet, že spolupráce bude pokračovat i poté.

Tuto neděli, 23. září členové i nečlenové OPECu zasedali v Alžísku, aby diskutovali současný stav ropného trhu. Členové obecně souhlasí s tím, že ceny nad 80 USD jsou příliš vysoké, nicméně nepřednesly žádná možná opatření, jak dostat ceny pod kontrolu pro případ, že sankce proti Íránu vytvoří další růstové tlaky. Důvodem neschopnosti naleznout konsensu byl mohl být fakt, že volné těžební kapacity mají jen někteří členové OPECu v čele se Saudskou Arábií. Zdá se tedy, že kartel je se současnými cenami spokojen a že ceny kolem 70 až 80 USD jsou pro kartel přijatelné.

Zdroj: OilPrice, Wall Street Journal, Reuters, Business Insider, Mineral web, Forbers, Global Risk Insights

Marek Šilhart, Fio banka, a.s.

Nejnovější:

- KARO Leather: Zvyšujeme cílovou cenu ze 184 Kč na 188 Kč při doporučení na stupni "Koupit"

- Evropa: Kalendář výsledkové sezóny za 2Q 2025

- ČR: Kalendář výsledkové sezóny za 2Q 2025

- Zaostřeno na Kofolu: zamyšlení nad uplynulou dekádou s tímto titulem, náhled na aktuální nacenění

- USA: Kalendář výsledkové sezóny za 2Q 2025

- ČEZ: Zvyšujeme cílovou cenu z 834 Kč na 1044 Kč, doporučení snižujeme z "držet" na "redukovat"