Erste Group reportovala čistý zisk za 2Q 2025 nad očekávání a upravila výhled na 2025

Erste Group představila výsledky hospodaření za 2Q 2025. Čistý zisk byl tažen jednorázovou položkou. Management upravil výhled na rok 2025. V 9:00 bude následovat konferenční hovor s managementem. Výsledky hodnotíme pozitivně.

| Výsledek hospodaření Erste Group za 2Q 2025 | |||

|---|---|---|---|

| v mil. EUR | 2Q 2025 | Konsensus 2Q 2025 | 2Q 2024 |

| Čisté úrokové výnosy | 1 914 | 1 884 | 1 835 |

| Čisté poplatky a provize | 762 | 773 | 711 |

| Ostatní provozní výnosy | 190 | 168 | 188 |

| Provozní výnosy | 2 866 | 2 825 | 2 734 |

| Provozní náklady | (1 361) | (1 353) | (1 265) |

| Provozní zisk | 1 505 | 1 472 | 1 468 |

| Náklady na riziko | (97) | (98) | (31) |

| Čistý zisk | 921 | 816 | 846 |

Výsledky za 2Q 2025

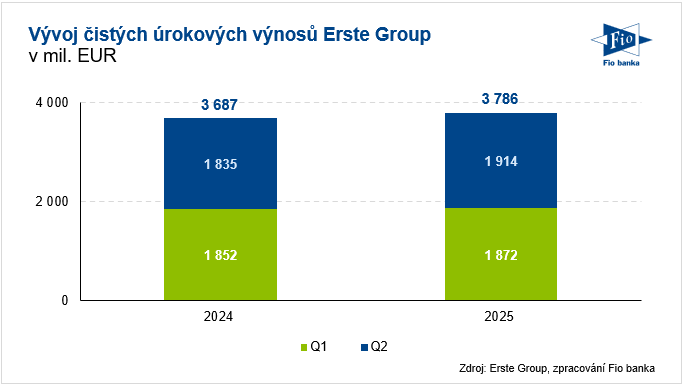

Čisté úrokové výnosy vzrostly především díky nižším nákladům na depozita na 1 914 mil. EUR a byly tak mírně nad naším očekáváním (1 891 mil. EUR).

Vývoj čistých úrokových výnosů Erste Group

Výnosy z poplatků a provizí se meziročně zvýšily o 7 % na 762 mil. EUR především díky růstu poplatků ze správy majetku a poplatků z úvěrů. Ostatní provozní výnosy byly 190 mil. EUR. Celkově provozní výnosy dosáhly hodnoty 2 866 mil. EUR, meziroční nárůst o 5 % a nad úrovní konsensu ve výši 2 825 mil. EUR.

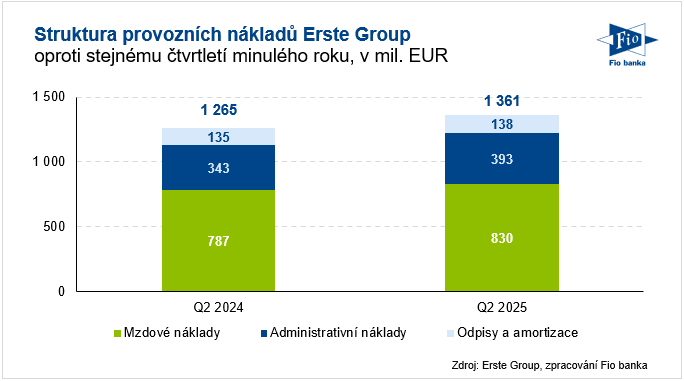

Provozní náklady meziročně vzrostly o 8 % na 1 361 mil. EUR kvůli vyšším mzdovým a administrativním nákladům. Na provozní úrovni Erste reportovala zisk 1 505 mil. EUR, meziročně vyšší o 3 %.

Provozní náklady Erste Group ve 2Q 2025

Náklady na riziko dosáhly výše 97 mil. EUR a byly tak na úrovni očekávání.

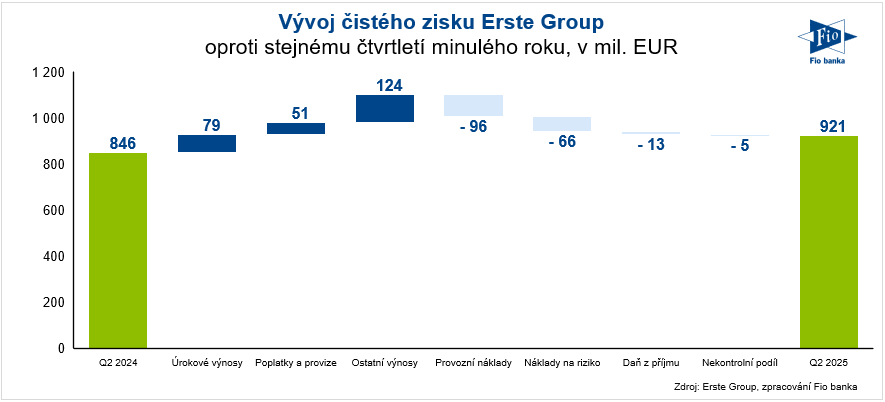

Na úrovni čistého zisku Erste vykázala 921 mil. EUR, meziroční nárůst o 9 %. Čistý zisk byl pozitivně ovlivněn jednorázovým výnosem ve výši 88 mil. EUR, který souvisí s technickou změnou v zařazení přidružené společnosti ve 2Q 2025.

Čistý zisk Erste za 2Q 2025

Erste dále reportovala kapitálovou přiměřenost 22,6 %, meziroční růst úvěrového portfolia o 6 % a depozit o 3,4 %.

Výhled na 2025

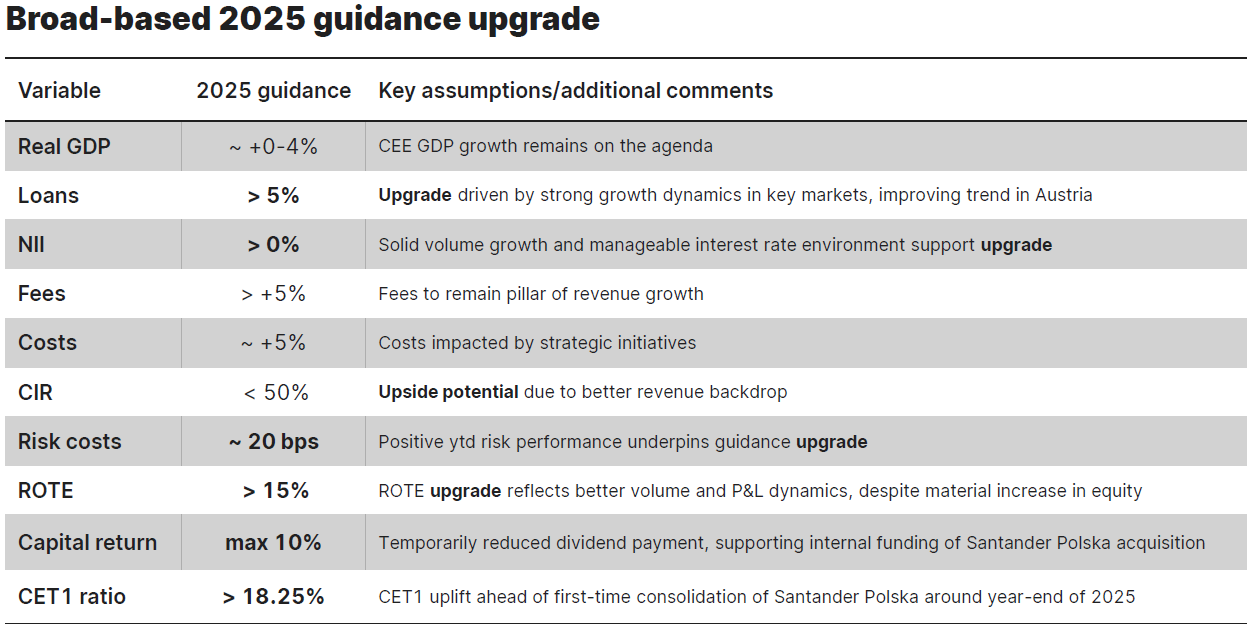

Management upravil výhled na rok 2025, který aktualizoval s výsledky za 1Q 2025. Nově očekává růst úvěrového portfolia o více než 5 % a čisté úrokové výnosy by měly oproti roku 2024 vzrůst. Náklady na riziko by se měly pohybovat kolem 20 bazických bodů. Návratnost hmotného kapitálu (ROTE) by měla převýšit 15 %. Management vyplatí akcionářům maximálně 10 % ze zisku, aby navýšil kapitál (CET 1 vyšší než 18,25 %) v souvislosti s akvizicí Santander Polska.

Výhled Erste Group na rok 2025, zdroj: Erste Group

Výsledky hodnotíme pozitivně.

Akcie Erste Group (BAAERBAG) včera uzavřely na pražské burze na 1 967 Kč, na burze RM-SYSTÉM na 1 970 Kč.

Zdroj: Erste Group

Karel Nedvěd, Fio banka, a.s.

Související odkazy

- Erste: Kepler Cheuvreux zvyšuje cílovou cenu na 128 EUR při zachování doporučení „buy“

- Erste: Keefe Bruyette & Woods zvyšuje cílovou cenu na 121 EUR při stálém doporučení „outperform“

- Erste: Morgan Stanley zvyšuje cílovou cenu na 112 EUR při zachování doporučení

- Erste Group: Wood & Company zvyšuje cílovou cenu na 121,90 EUR se stávajícím doporučením „buy“

- Rozhovor s analytikem Fio banky k výsledkům bank obchodovaných na pražské burze

Nejnovější:

- USA: Prodeje nových domů v květnu meziměsíčně poklesly o 7,3 % při očekávání růstu o 3,2 %

- Pražská burza přerušila růstovou sérii

- USA: Běžný účet platební bilance v 1Q s deficitem 226,8 mld. USD při očekávání deficitu 208,9 mld.

- Wall Street v úvodu mírně roste, pozornost je upřena na večerní výsledky Micronu

- Návrhář AI čipů Cerebras Systems zveřejnil první výsledky od IPO

- Vývoj měnových párů: USD/CZK 21,38

- Vývoj cen komodit: Stříbro (-3,26 %), zlato (-2,17 %) a ropa (-1,86 %)

- USA: Index žádostí o hypotéky MBA k 19. červnu vzrostl o 1,0 %

- KB: Agentura Fitch povrdila rating krytého dluhopisu na stupni „AAA“ se stabilním výhledem

- FedEx zveřejnil výsledky za 4Q a po úspěšném odštěpení divize Freight představil celoroční výhled