Kraft Heinz reportoval za 2Q, čistý zisk byl výrazně negativně ovlivněn jednorázovou položkou

Americká potravinářská společnost Kraft Heinz zveřejnila výsledky hospodaření za 2Q 2025. Výsledky mírně překonaly očekávání. Organické tržby sice klesly, ale díky vyšším cenám byl pokles menší, než předpokládal Wall Street. Společnost uvedla, že aktivně pokračuje ve svém hodnocení možného rozdělení, které zahrnuje přísné posouzení široké škály možností a o kterém se na začátku tohoto měsíce objevily spekulace.

| Výsledky společnosti Kraft Heinz (KHC) za 2Q 2025 | |||

|---|---|---|---|

| 2Q 2025 | Konsensus 2Q 2025 | 2Q 2024 | |

| Tržby (mld. USD) | 6,35 | 6,27 | 6,48 |

| Čistý zisk (mld. USD) | -7,82* | -- | 0,10 |

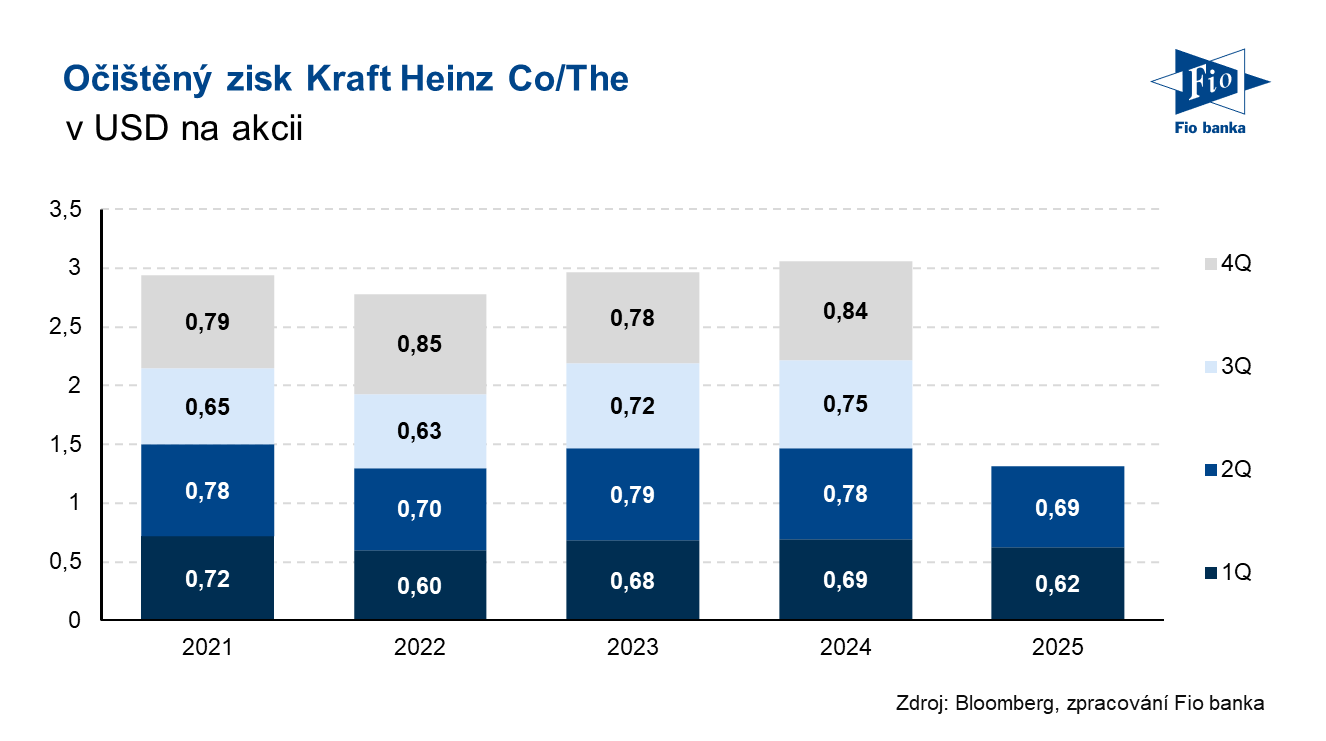

| Očištěný zisk na akcii (EPS, USD/akcie) | 0,69 | 0,64 | 0,78 |

*Čistý zisk byl výrazně negativně ovlivněn odpisem nepeněžních aktiv ve výši 9,3 mld. USD, který byl především způsoben poklesem ceny akcií a snížením tržní kapitalizace.

Výsledky

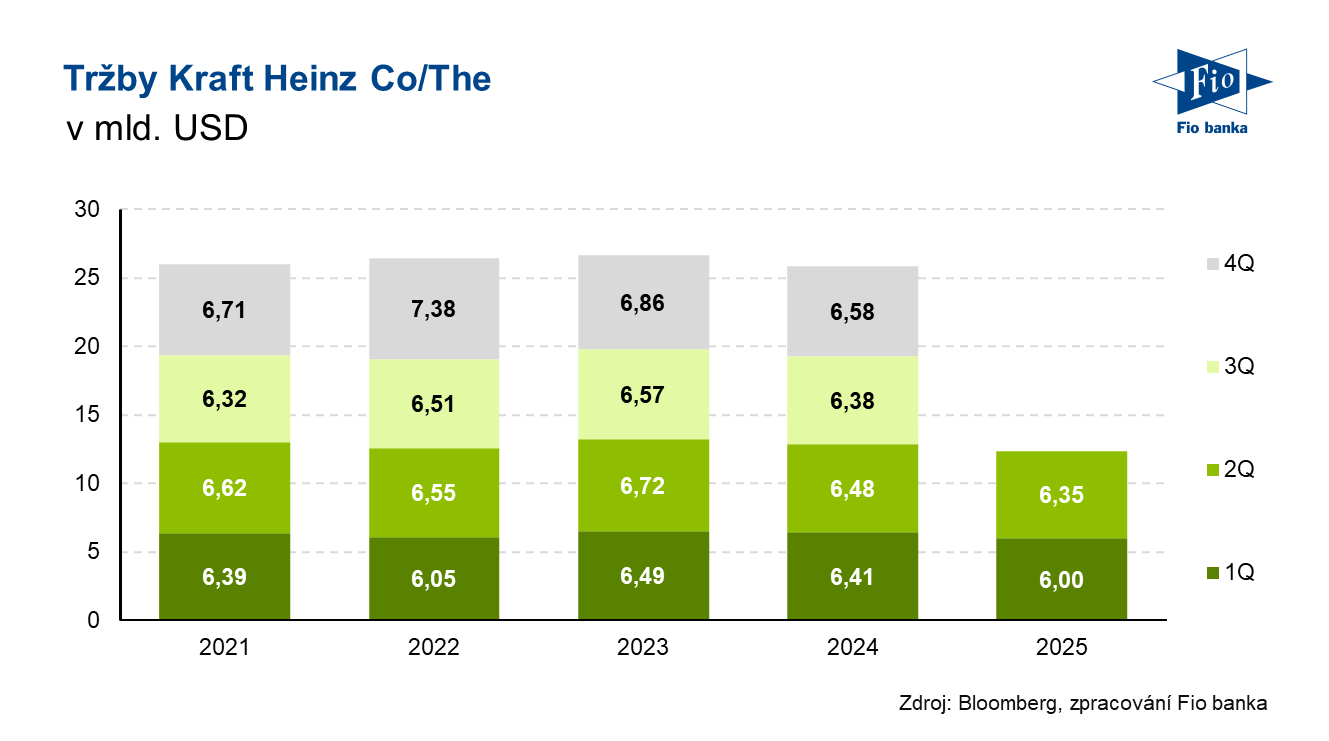

Společnosti meziročně klesly tržby o 1,9 % na 6,35 mld. USD.

Organické tržby zaznamenaly meziroční pokles o 2 %, když se očekával pokles vyšší a to o 2,82 %. Z toho v Severní Americe poklesly o 3,2 %, (očekávalo se -4,13 %). V rozvinutých zemích mimo Severní Ameriku poklesly organické tržby o 2,2 % při očekávání -1,26 %. Dařilo se naopak rozvíjejícím se trhům, kde vzrostly o 7,6 %, průměrný tržní odhad očekával růst o 4,55 %. Pomohl zde vyšší cenový mix, který zaznamenal meziroční růst o 0,7 p. b. Největší zdražování bylo vidět u kávových produktů. Wall Street predikoval růst pouze o 0,09 p. b.

Očištěná hrubá marže zaznamenala pokles o 1,4 p. b. na 34,1 %.

Očištěný provozní zisk byl meziročně o 7,5 % nižší a činil 1,28 mld. USD.

Volné hotovostní toky dosáhly za první polovinu roku 1,57 mld. USD.

Výhled

Společnost potvrdila svůj celoroční výhled a nadále v roce 2025 očekává:

- Meziroční pokles organických tržeb o 1,5-3,5 %.

- Meziroční pokles očištěného provozního zisku při konstantním měnovém kurzu o 5-10 %.

- Očištěný zisk na akcii v rozmezí 2,51 až 2,67 USD. Trh očekával 2,59 USD.

- Volné hotovostní toky budou na stejné úrovni jako v roce minulém.

Možné rozdělení společnosti

Bloomberg uvádí, že na začátku tohoto měsíce se objevily spekulace o tom, že se Kraft Heinz připravuje na oddělení velké části svého podnikání s potravinami do nové entity, alespoň podle osob obeznámených s touto situací. Společnost neupřesnila, kterých značek by se to týkalo, avšak dala najevo, že upřednostňuje své omáčky a hotová jídla, u nichž vidí větší růstový potenciál.

Společnost dnes ve výsledcích uvedla, že aktivně pokračuje ve svém vlastním hodnocení, které zahrnuje přísné posouzení široké škály možností, a nemá pro tento proces stanovený časový harmonogram. Uvedla také, že proces nemusí skončit žádnou transakcí.

Komentář CEO

S pohledem do budoucna je společnost Kraft Heinz přesvědčena o své schopnosti dosáhnout dlouhodobého ziskového růstu. "Jsme nadšeni z budoucnosti a dynamiky, kterou budujeme v našem byznyse," uvedl generální ředitel Carlos Abrams-Rivera. "Vytváříme silný hotovostní tok, udržujeme si cílový poměr čistého zadlužení a vracíme kapitál akcionářům, což nám poskytuje solidní finanční flexibilitu," dodal Abrams-Rivera.

Vývoj akcie

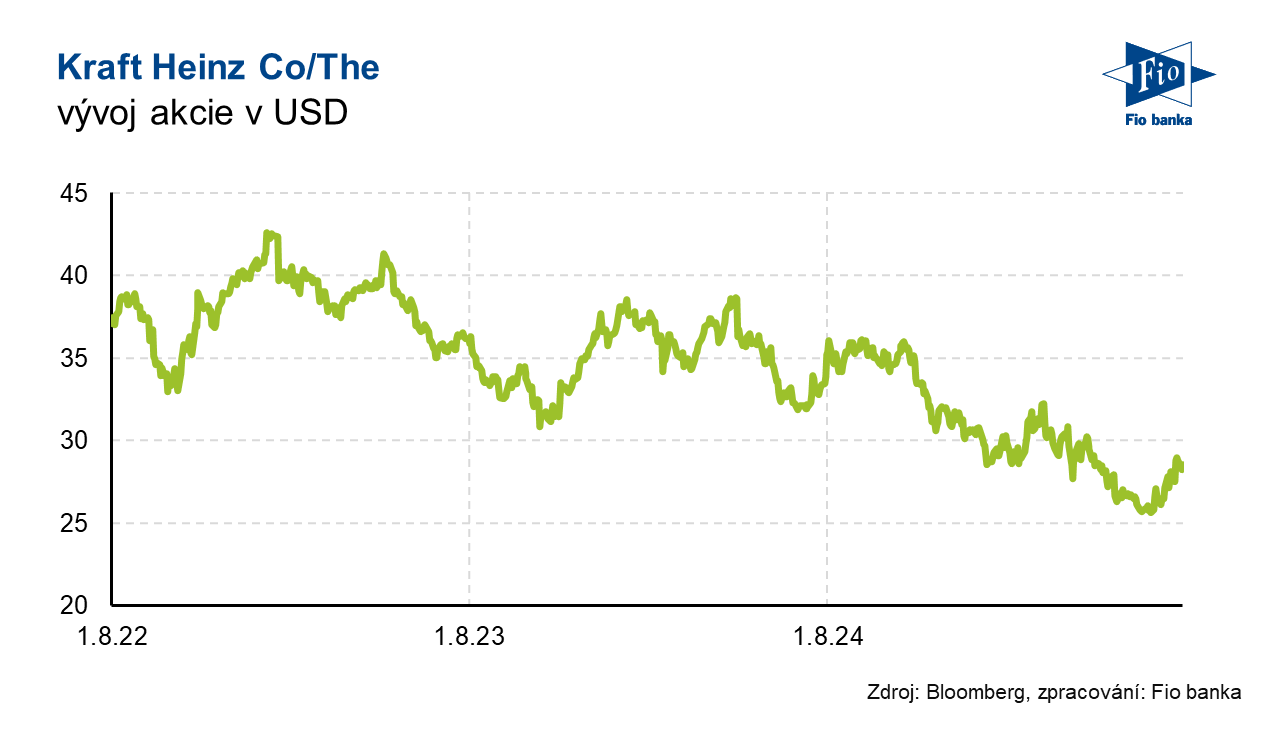

Akcie Kraft Heinz (KHC) v předburzovní fázi obchodování mírně posilují o 0,32 % na 28,65 USD.

| Akcie Kraft Heinz Co/The (KHC) před výsledky na 28,56 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 33,8 | P/E | 23,0 |

| Vývoj za letošní rok (%) | -7,0 | Očekávané P/E | 11,0 |

| 52týdenní minimum (USD) | 25,4 | Prům. cílová cena (USD) | 30,2 |

| 52týdenní maximum (USD) | 36,5 | Dividendový výnos (%) | 5,6 |

Zdroj: Kraft Heinz, Bloomberg

Michal Bárta, Fio banka, a.s.

Související odkazy

- Kraft Heinz reportoval organické tržby a očištěný zisk na akcii nad odhady, výhled byl potvrzen

- Americké indexy otevírají v zeleném, výsledková sezóna pokračuje a cena ropy klesá

- Kraft Heinz pozastavuje rozdělení společnosti, výhled byl reportován pod odhady trhu

- Wall Street otevírá v zeleném, výsledková sezóna pokračuje

- Kraft Heinz mění generálního ředitele, od 1. ledna nastoupí bývalý CEO společnosti Kellanova

Nejnovější:

- Frankfurtská burza zakončila týden v zelených hodnotách

- Pražská burza v závěru týdne rostla

- Wall Street zůstane kvůli svátku zavřená

- Vývoj cen komodit: Stříbro (+3,43 %), zlato (+1,74 %), zemní plyn (+1,66 %)

- Vývoj měnových párů: EUR/CZK 24,2

- Eurozóna: Index nákupních manažerů PMI ve službách v červnu podle konečných dat na 49,4 b.

- Německo: Index nákupních manažerů PMI ve službách v červnu podle konečných dat vzrostl na 48,6 b

- Pražská burza na začátku obchodování roste

- Frankfurtská burza v úvodu pátečního obchodování posiluje

- Gen Digital: Zacks zvyšuje cílovou cenu na 27 USD při potvrzení doporučení „neutral“