Komerční banka za 4Q 2021 výrazně překonala tržní očekávání

Komerční banka představila výsledky za 4Q 2021, které překonaly očekávání trhu především v oblasti čistých úrokových výnosů daných výrazným růstem sazeb ve čtvrtém kvartálu. Od 14:00 se bude konat konferenční hovor.

![]()

| Výsledky hospodaření za 4Q 2021 | ||||

|---|---|---|---|---|

| mil. CZK | 4Q 2021 | 4Q 2020 | y/y | Konsensus trhu* |

| Čistý úrokový výnos | 6 448 | 5 261 | 22,6 % | 5 979 |

| Čistý výnos z poplatků a provizí | 1 544 | 1 350 | 14,4 % | 1 436 |

| Celkové provozní výnosy | 8 719 | 7 318 | 19,1 % | 8 297 |

| Celkové provozní náklady |

-3 745 | -3 562 | 5,1 % | -3 660 |

| Čistý zisk |

4 169 | 2 074 | 101,0 % | 3 708 |

| Zisk na akcii (CZK) |

21,94 | 10,91 | 101,0 % | 19,51 |

Zdroj: Komerční banka, * konsensus odhadů analytiků vytvořený Komerční bankou

Zhodnocení finančních výsledků za 4Q

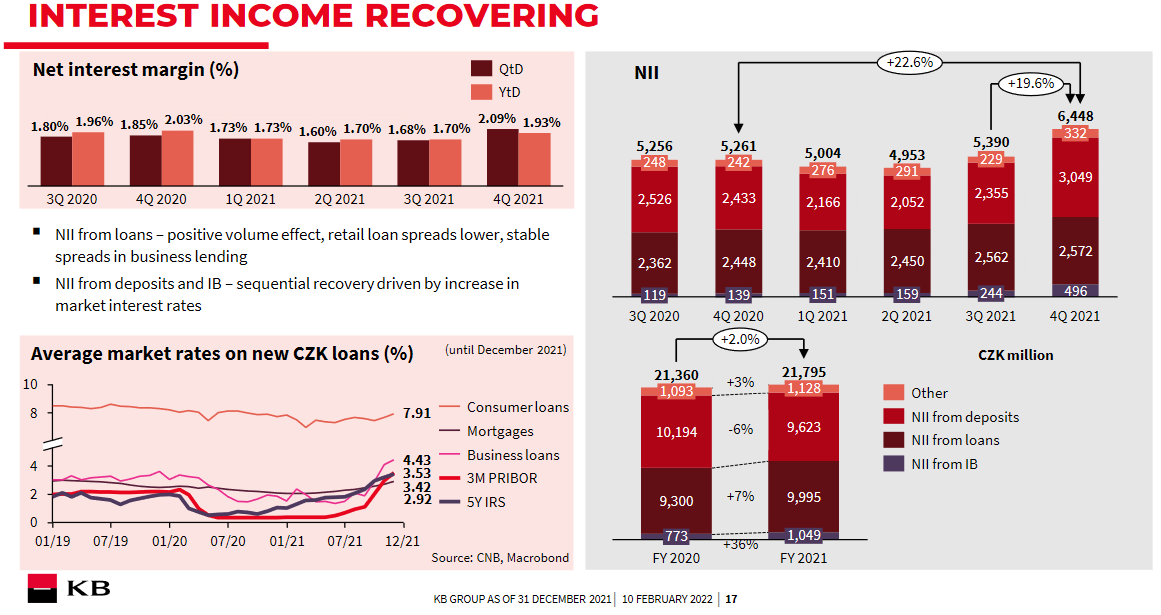

Čistý úrokový výnos meziročně vzrostl o 22,6 % z 5,261 mld. Kč na 6,448 mld. Kč. Tržní očekávání bylo překonáno o necelých 8 %. Vyššího výnosu bylo dosaženo díky rostoucím úrokovým sazbám, když ve 4Q ČNB několikrát zvedala sazbu z hodnoty 0,75 % až na 3,75 %. Na obrázku níže lze vidět solidní mezikvartální růst čisté úrokové marže z 1,68 % na 2,09 %.

Zdroj: Komerční banka

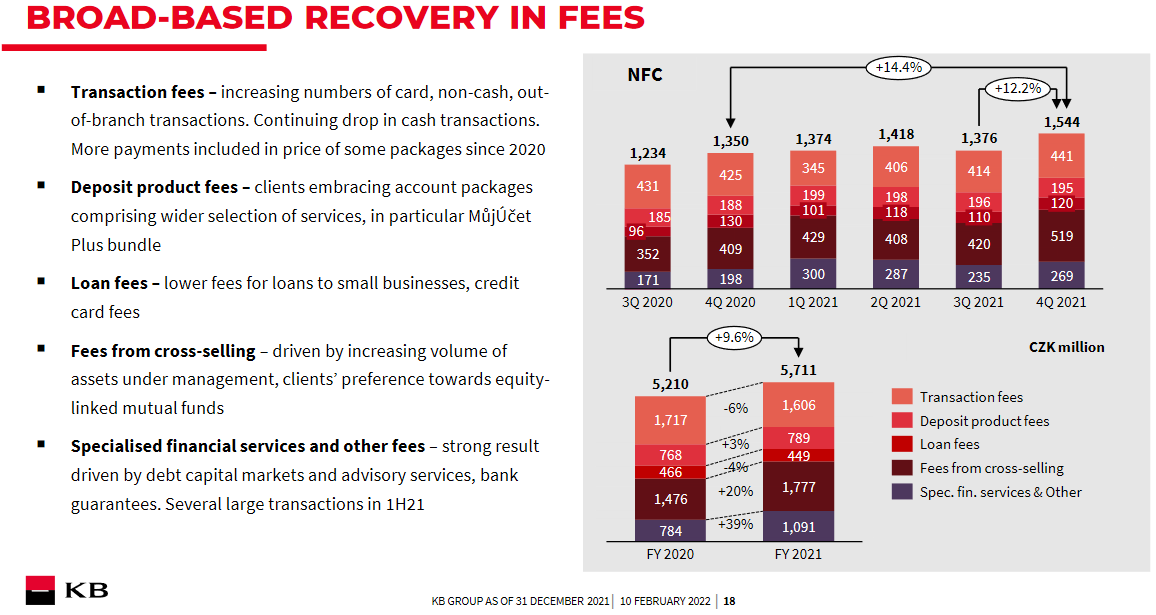

Čistý výnos z poplatků a provizí s meziročním růstem 14,4 % dosáhl hodnoty 1,544 mld. Kč. Nejvýrazněji se na tomto výsledku podílely poplatky ze specializovaných finančních služeb (poradenské služby, bankovní záruky, aj.) a poplatky z cross-sellingu, kdy klienty v rámci správy aktiv více preferovaly fondy investující na akciovém trhu.

Zdroj: Komerční banka

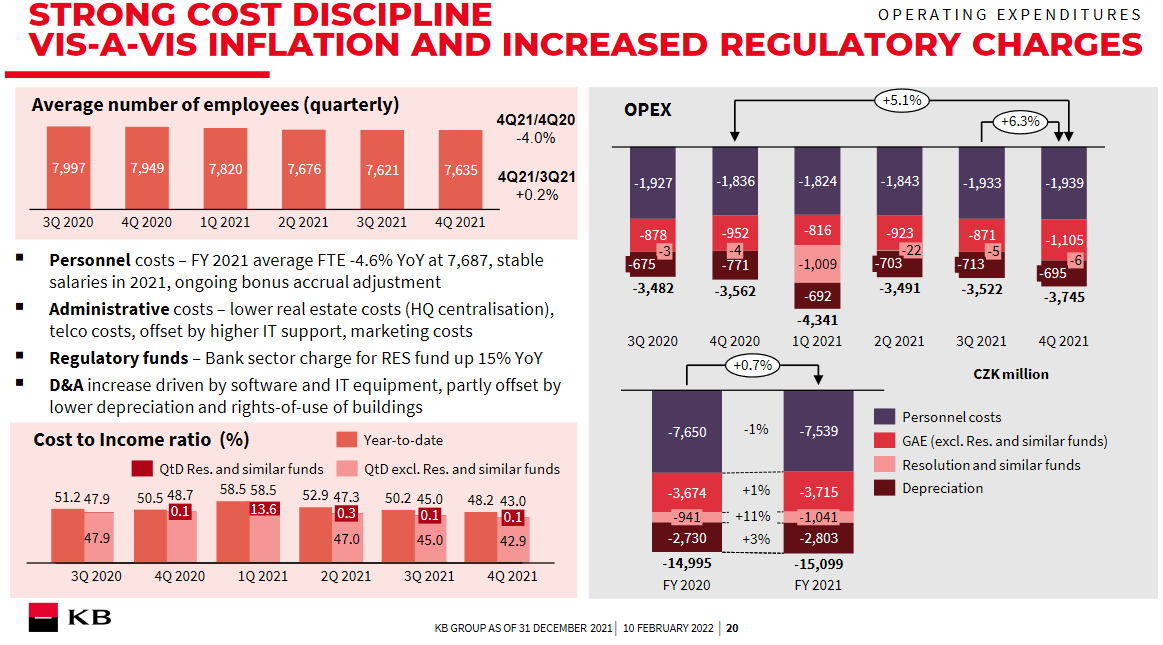

Provozní náklady jsou jedinou položkou, která zaostala za očekáváním trhu, když došlo k růstu nákladů o 5,1 % na 3,745 mld. Kč, namísto očekávaných 2,3 %. I přes 4% pokles počtu zaměstnanců od 4Q 2021 došlo k navýšení mzdových nákladů o 5,6 % na 1,939 mld. Kč, což je hlavní příčina nenaplnění tržního očekávání vývoje nákladů.

Zdroj: Komerční banka

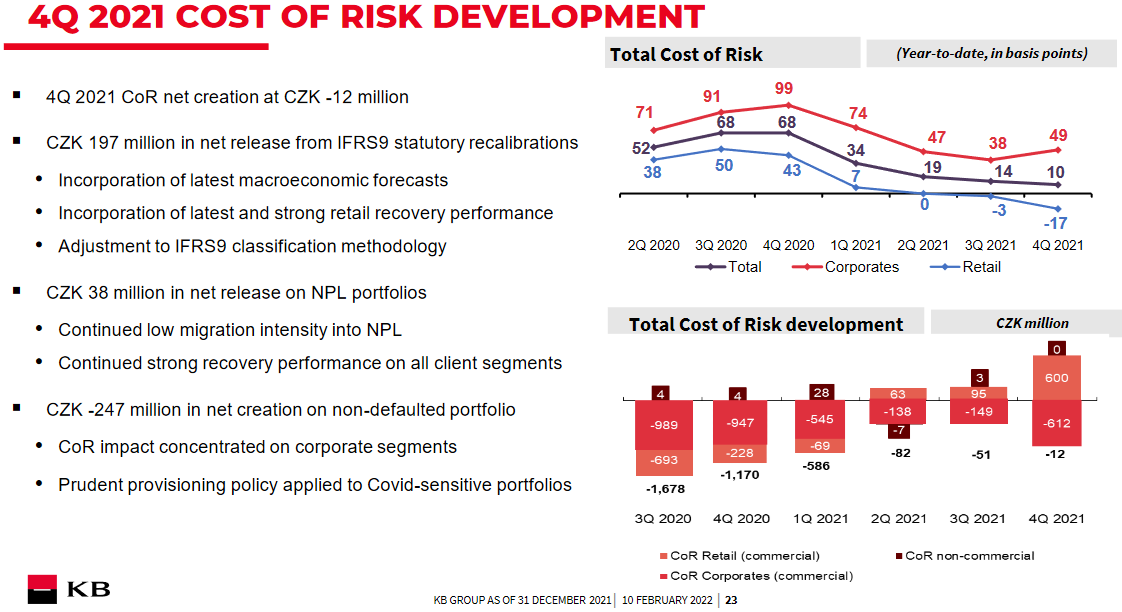

Náklady na riziko se očekávaly výrazně nižší než před rokem, a to ve výši 64 mil. Kč, realita je ovšem ještě lepší, když dosáhly hodnoty pouze 12 mil. Kč, což představuje 99% pokles z 1,170 mld. Kč. Docházelo k výraznému rozpouštění opravných položek k úvěrům, díky pozitivnímu makroekonomickému vývoji.

Zdroj: Komerční banka

Čistý zisk díky výše uvedeným faktorům meziročně vzrostl o 101 % na 4,169 mld. Kč.

Kapitál & dividenda

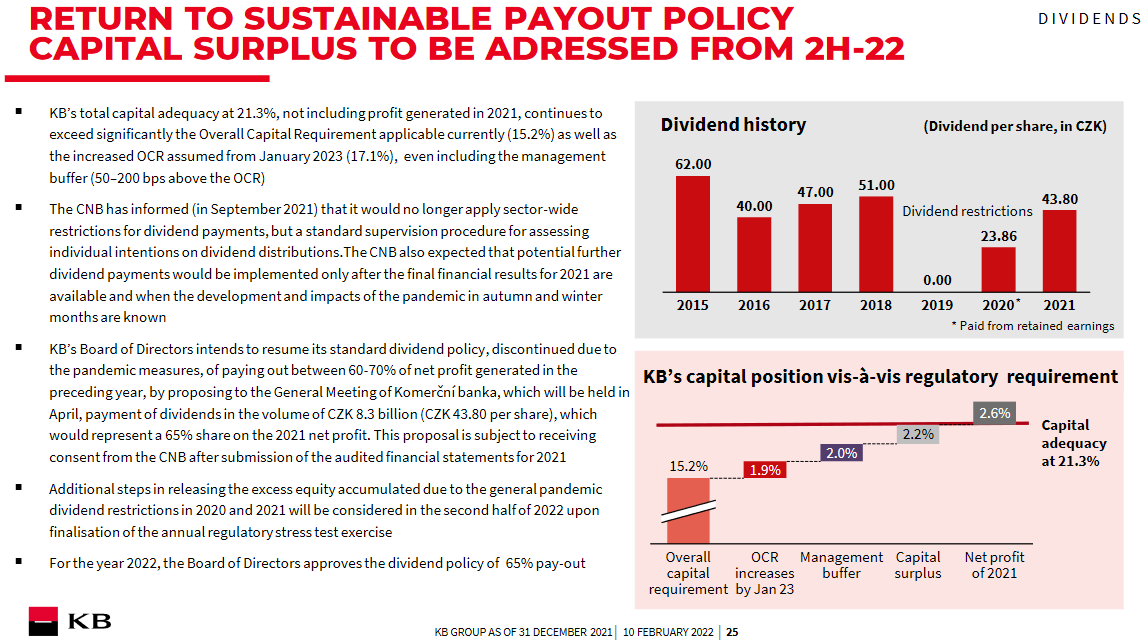

Kapitálová pozice Komerční banky zůstává nadále velmi silná, a to na úrovni 21,3 %. Meziročně došlo k poklesu o 1 %, což je ale dáno růstem rizikově vážených aktiv odvozených od úvěrového portfolia, jež se navýšilo o 6,9 %.

Vedení banky navrhne na dubnové valné hromadě výplatu dividendy ze zisku roku 2021 ve výši 43,80 Kč na akcii. Vzhledem k tomu, že Komerční banka měla dány restrikce ze strany ČNB na výplaty dividend z let 2019 a 2020, došlo tak k růstu přebytečného kapitálu, o jehož distribuci formou dividendy banka bude rozhodovat ve druhé polovině letošního roku. Dividendová politika je nastavena na výplatu 65 % čistého zisku. Vzhledem k částečné výplatě dividendy na konci roku 2021 ve výši 23,86 Kč na akcii je dle našeho odhadu ve hře k rozdělení formou dividendy dalších až 55 Kč na akcii, což by s plánovanou dividendou 43,80 Kč činilo téměř 100 Kč dividendu v letošním roce.

Zdroj: Komerční banka

Úvěrové portfolio

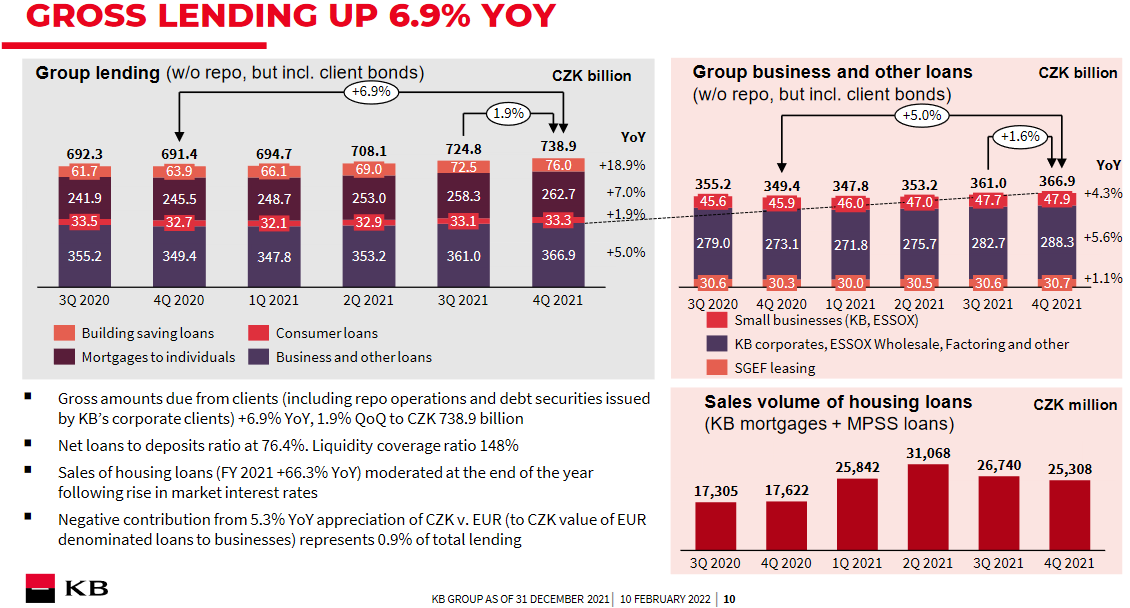

V meziročním srovnání se úvěrové portfolio Komerční banky zvýšilo o 6,9 % na 738,9 mld. Kč. Nejvíce se na tomto výsledku podepsaly úvěry na bydlení, ať už formou úvěrů ze stavebního spoření (růst o 18,9 % na 76 mld. Kč), či standardní hypoteční úvěry (růst o 7 % na 262,7 mld. Kč).

Zdroj: Komerční banka

Výhled

Komerční banka představila finanční výhled pro letošní rok, v němž očekává dvouciferný růst provozních výnosů primárně podpořený čistými úrokovými výnosy. Čisté výnosy z poplatků a provizí měly růst nižšími jednotkami procent. Provozní náklady by se měly držet pod úrovní inflace a náklady na riziko by nadále měly odrážet výbornou kvalitu úvěrového portfolia.

Akcie Komerční banky

Akcie Komerční banky (BAAKOMB) před výsledky na pražské burze uzavřely na ceně 1 011 Kč, na burze RM-SYSTÉM na 1 007 Kč. Díky velmi dobrým výsledkům se dá očekávat, že by po otevření trhu mělo dojít k růstu cen akcií Komerční banky.

Zdroj: Bloomberg

Jiří Kostka, Fio banka, a.s.

Související odkazy

- Pražská burza otevírá růstem, Fio banka vydala analýzu na KB a Colt naposledy s nárokem na dividendu

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- KB: Agentura Fitch povrdila rating krytého dluhopisu na stupni „AAA“ se stabilním výhledem

- Komerční banka: Citi snižuje cílovou cenu z 1126 Kč na 1023 Kč se stávajícím doporučením

- Komerční banka: Dozorčí rada opětovně zvolila Miroslava Hiršla členem představenstva

Nejnovější:

- Vývoj cen komodit: Stříbro (+3,43 %), zlato (+1,74 %), zemní plyn (+1,66 %)

- Vývoj měnových párů: EUR/CZK 24,2

- Eurozóna: Index nákupních manažerů PMI ve službách v červnu podle konečných dat na 49,4 b.

- Německo: Index nákupních manažerů PMI ve službách v červnu podle konečných dat vzrostl na 48,6 b

- Pražská burza na začátku obchodování roste

- Frankfurtská burza v úvodu pátečního obchodování posiluje

- Gen Digital: Zacks zvyšuje cílovou cenu na 27 USD při potvrzení doporučení „neutral“

- Akciový výhled

- Asijské akcie zakončily volatilní týden v plusu

- Evropské futures indikují otevření trhů v plusu