Moneta Money Bank představila výsledky za 2Q a aktualizovala celoroční výhled

Moneta Money Bank představila výsledky za 2Q 2021 a díky nižším očekávaným nákladům na riziko i přes nižší než dříve očekávané výnosy zvýšila výhled celoročního zisku. Představená čísla byla v souladu s tržním i naším očekáváním a neočekáváme výraznější reakci. Od 15:00 se bude konat konferenční hovor.

| Výsledky hospodaření Moneta Money Bank za 2Q 2021 | ||||

|---|---|---|---|---|

| v mil. Kč |

2Q 2021 | Konsensus 2Q 2021 | 2Q 2020 | |

| Čisté úrokové výnosy | 2 056 | 2 087 | 2 083 | |

| Čisté poplatky a provize | 495 | 495 | 423 | |

| Ostatní výnosy | 153 | 135 | 1 163* | |

| Provozní výnosy | 2 704 | 2 717 | 3 669* | |

| Provozní náklady | (1 333) | (1 329) | (1 350) | |

| Náklady na riziko | (334) | (375) | (1 849) | |

| Čistý zisk | 833 | 810 | 469 | |

* zahrnuje jednorázový zisk 1,1 mld. Kč z výhodné koupě aktiv Wüstenrot v Q2/2020

Výsledky za 2Q podpořené nižšími než očekávanými náklady na riziko

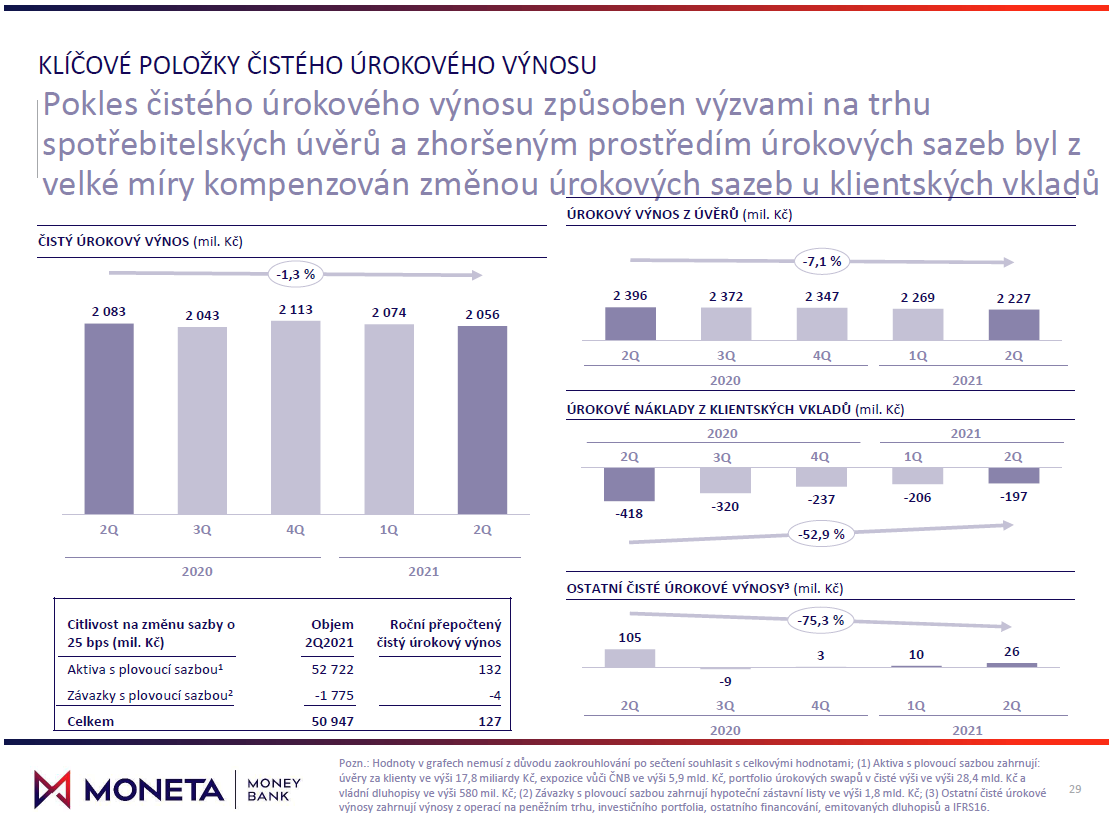

Pokles výnosů z úroků z důvodu nižších úroků spotřebitelských úvěrů a nižších sazeb byl ve 2Q kompenzován nižšími úroky u vkladů, čistý úrokový výnos tak Moneta reportovala o 1,3 % meziročně nižší na úrovni 2,056 mld. Kč a v souladu s odhady.

Čistý úrokový výnos Moneta

Čistý výnos z poplatků a provizí meziročně vzrostl o očekávaných 17 % na 495 mil. Kč. K růstu přispěly všechny poplatkové kategorie, především výnosy z provizí z prodeje investičních fondů a pojištění.

Provozní náklady meziročně klesly o 1,3 % na 1,333 mld. Kč v souladu s očekáváním.

Náklady na riziko meziročně výrazně klesly z 1,849 mld. Kč na 334 mil. Kč (65 bps) díky lepší makroekonomické situaci a prodeji úvěrů v selhání, které Moneta letos realizovala. Na této úrovni Moneta dosáhla lepší než očekávané úrovně (průměrný odhad 375 mil. Kč).

Čistý zisk tak výrazně vzrostl na 833 mil. Kč, když loňský 2Q byl ovlivněn vysokými náklady na riziko kvůli koronaviru.

Moneta si nadále drží silné úvěrové portfolio, když podíl úvěrů v selhání (NPL) meziročně vzrostl z 1,6 % na 2,5 % (1Q 2021: 2,8 %) a NPL krytí dosáhlo 98,9 %.

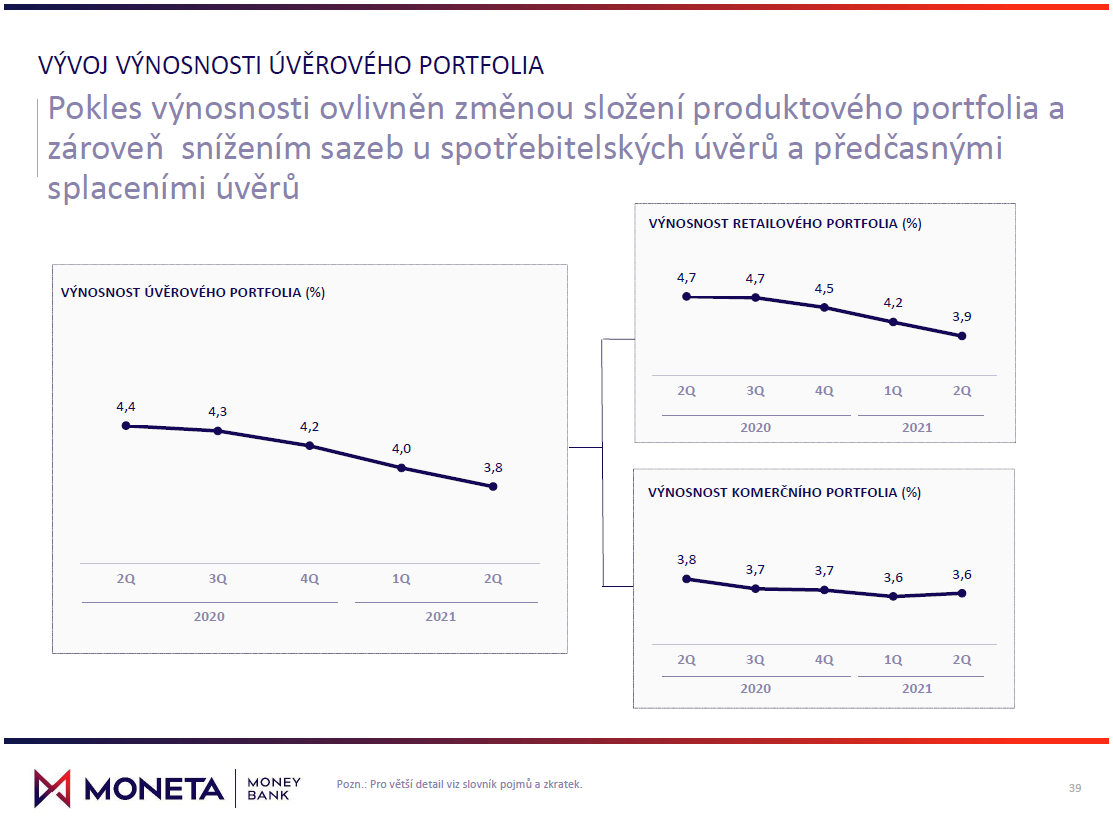

Úvěrové portfolio meziročně vzrostlo o 9,2 %, tažené růstem retailového portfolia (+14 % na 163,4 mld. Kč), především hypotékami (+27,1 %). Banka se však zároveň potýká s poklesem spotřebitelských úvěrů (-6,2 %), kreditních karet a kontokorentů, když se spotřebitelé snaží snižovat své závazky, předčasně splácí úvěry a nové jsou realizovány při nižších sazbách. Komerční úvěry meziročně vzrostly o 0,1 % na 75,8 mld. Kč.

Výnosnost úvěrového portfolia Moneta

Moneta zakončila čtvrtletí s kapitálovou přiměřeností 19,2 %, oproti cíli managementu ve výši 14,4 % tak disponuje nadbytečným kapitálem 8,7 mld. Kč (17,01 Kč na akcii).

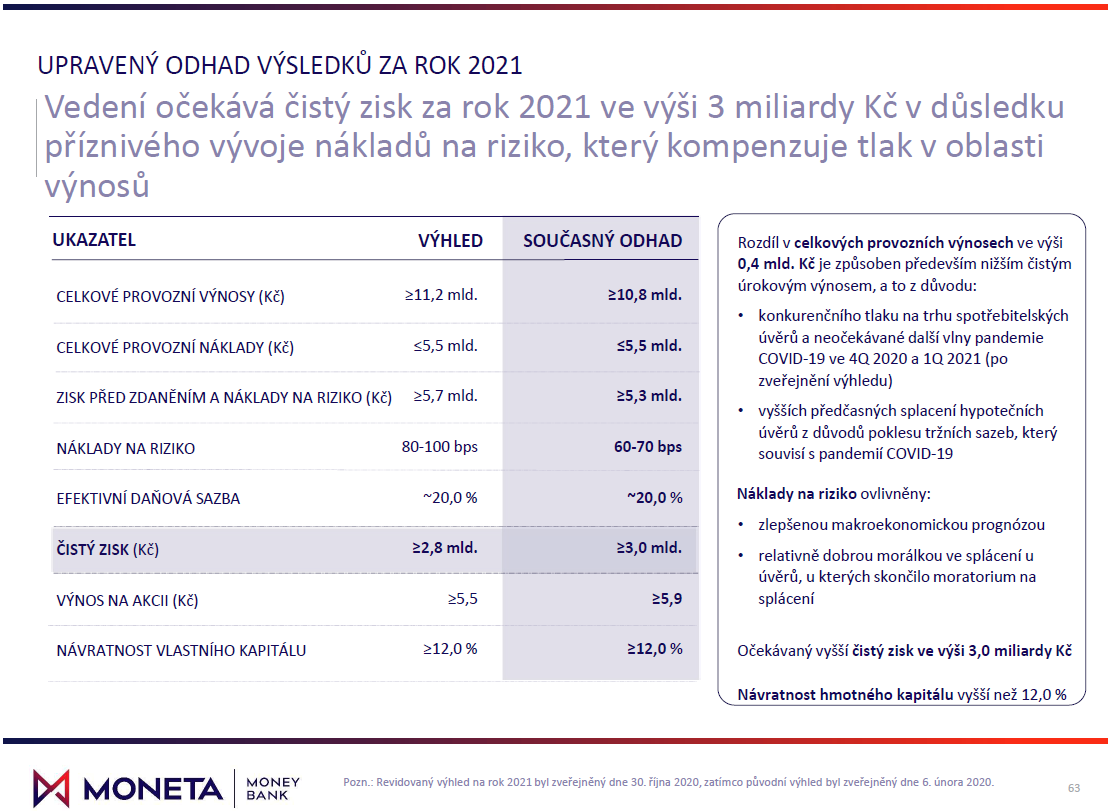

Aktualizovaný výhled na rok 2021: Nižší výnosy kvůli konkurenci ve spotřebitelských úvěrech, vyšší zisk díky nižším nákladům na riziko

Aktualizovaný a původní výhled Moneta

Moneta spolu s výsledky aktualizovala výhled na rok 2021. Kvůli konkurenčnímu tlaku na trhu spotřebitelských úvěrů a vyšším předčasným splátkám hypoték očekává o 0,4 mld. Kč nižší výnosy než dříve.

Náklady na riziko naopak Moneta díky lepší makroekonomické prognóze a dobré morálce u úvěrů, které vyšly z moratoria na splácení, očekává v rozmezí 60-70 bps oproti dřívější projekci 80-100 bps.

Oproti dřívějšímu odhadu „alespoň 2,8 mld. Kč“ tak nyní Moneta očekává čistý zisk za rok 2021 „alespoň ve výši 3,0 mld. Kč“. Dle analytického konsensu sestaveného společností analytici před výsledky projektovali celoroční zisk ve výši 2,949 mld. Kč.

Akcie Moneta Money Bank (BAAGECBA) před výsledky uzavřely na 86 Kč na pražské burze a na 85,9 Kč na burze RM-SYSTÉM.

Jan Tománek, Fio banka, a.s.

Související odkazy

- Moneta: PKO BP Securities zvyšuje cílovou cenu ze 149 Kč na 200 Kč s novým doporučením "hold"

- Moneta Money Bank vydala nástroj vedlejšího kapitálu Tier 1 (AT1)

- Manažerské obchody: V květnu byl aktivní manažer Moneta Money Bank

- Rozhovor s analytikem Fio banky k výsledkům bank obchodovaných na pražské burze

- Moneta: HSBC zvyšuje cílovou cenu ze 205 Kč na 225 Kč a doporučení ponechává na „Buy"

Nejnovější:

- Frankfurtská burza zakončila týden v zelených hodnotách

- Pražská burza v závěru týdne rostla

- Wall Street zůstane kvůli svátku zavřená

- Vývoj cen komodit: Stříbro (+3,43 %), zlato (+1,74 %), zemní plyn (+1,66 %)

- Vývoj měnových párů: EUR/CZK 24,2

- Eurozóna: Index nákupních manažerů PMI ve službách v červnu podle konečných dat na 49,4 b.

- Německo: Index nákupních manažerů PMI ve službách v červnu podle konečných dat vzrostl na 48,6 b

- Pražská burza na začátku obchodování roste

- Frankfurtská burza v úvodu pátečního obchodování posiluje

- Gen Digital: Zacks zvyšuje cílovou cenu na 27 USD při potvrzení doporučení „neutral“