Je vhodné hodnotit kvartální výsledky společností na základě srovnání s konsensuálním odhadem?

S dnešním kvartálním reportem společnosti Alcoa odstartuje v USA výsledková sezóna za 2Q 2016. Ve chvíli, kdy budou společnosti jedna za druhou zveřejňovat svá čísla za uplynulý kvartál, bude na investorech tyto informace správně vyhodnotit.

Pravděpodobně nejrychlejší cestou, jak si udělat obrázek o výsledcích společnosti je porovnání reportovaných údajů s průměrným odhadem analytiků, který pravidelně sestavují například agentury Bloomberg a Reuters. V případě amerických společností se takto nejčastěji porovnává čistý zisk na akcii a celkové tržby.

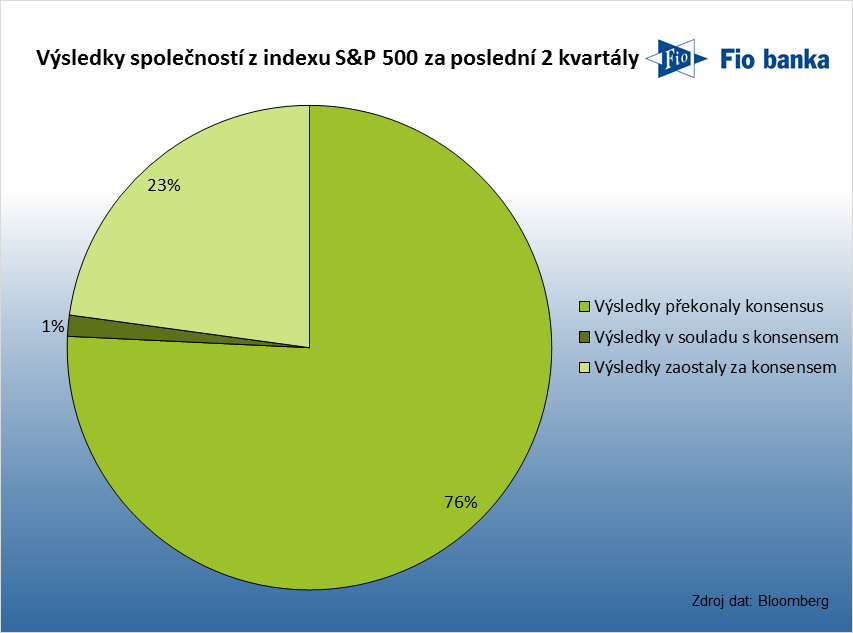

Tento rychlý způsob hodnocení však může být značně zavádějící. Kromě toho, že nejsou zohledněny další skutečnosti (například výhled, slovní komentář představitelů společnosti atd.) může být i průměrný odhad analytiků zkreslující. Podíváme-li se na čistý zisk na akcii u společností zahrnutých do indexu S&P 500 za poslední dva kvartály, zjistíme, že ve většině případů byl tržní odhad nastaven příliš nízko. V tomto případě dokonce více než tři čtvrtiny společností svými čísly překonaly konsensus analytiků a pouze 23 % společností za konsensuálním odhadem zaostalo, jak ukazuje následující graf.

Tento výsledek lze považovat za poměrně překvapivý vzhledem k tomu, že ho bylo dosaženo na základě relativně velkého vzorku (1000 pozorování) a u nejvýznamnějších společností obchodovaných v USA, které pokrývá celá řada analytiků. Na základě dat z posledních dvou kvartálů lze usuzovat, že k překonání průměrného odhadu analytiků mohou s rezervou stačit i mediánová čísla. Na druhé straně pokud společnost zůstane za tržními odhady pozadu, může to znamenat varovný signál.

Současně však nelze zapomínat, že dva kvartály jsou pořád relativně krátké období, ve kterém může do výsledků firem promluvit celá řada faktorů, které jsou v období stanovování odhadů v mnoha případech ještě neznámé. Mezi tyto faktory lze zařadit například růst ekonomiky, zpožděná makrodata, vývoj měnových kurzu a další. Zajímavé by jistě rovněž bylo sledovat odhady a následnou realitu na úrovni jednotlivých společností.

Zdroj: Bloomberg

Tomáš Spousta, Fio banka, a.s.

Nejnovější:

- Ferrari zveřejnilo výsledky za 2Q, tržby meziročně vzrostly o 8,4 %

- Pražská burza připisovala, banky po výsledcích

- Čipové společnosti táhnou Wall Street v úvodu obchodování nahoru, pokračuje výsledková sezóna

- Qualcomm zveřejnil výnosy za 3Q nad odhady, výhled zisku na akcii na 4Q však zaostal za konsensem

- Konferenční hovor Erste Group: Strategie do roku 2030, Polsko zůstává významným růstovým faktorem

- Regulátor udělil Zooxu od Amazonu výjimku, smí nasadit až 2 500 autonomních vozidel ročně

- Americké futures kontrakty indikují otevření trhu v plusu

- Vývoj cen komodit: Pšenice (+2,69 %), měď (+2,23 %), zemní plyn (-1,25 %)

- Vývoj měnových párů: USD/CZK 21,07

- USA: Anualizovaný HDP ve 2Q dle předběžných dat vzrostl o 1,5 % při očekávání růstu o 2,0 %