Zaostřeno na Kofolu ČeskoSlovensko: shrnutí roku 2017 a výhled na rok 2018

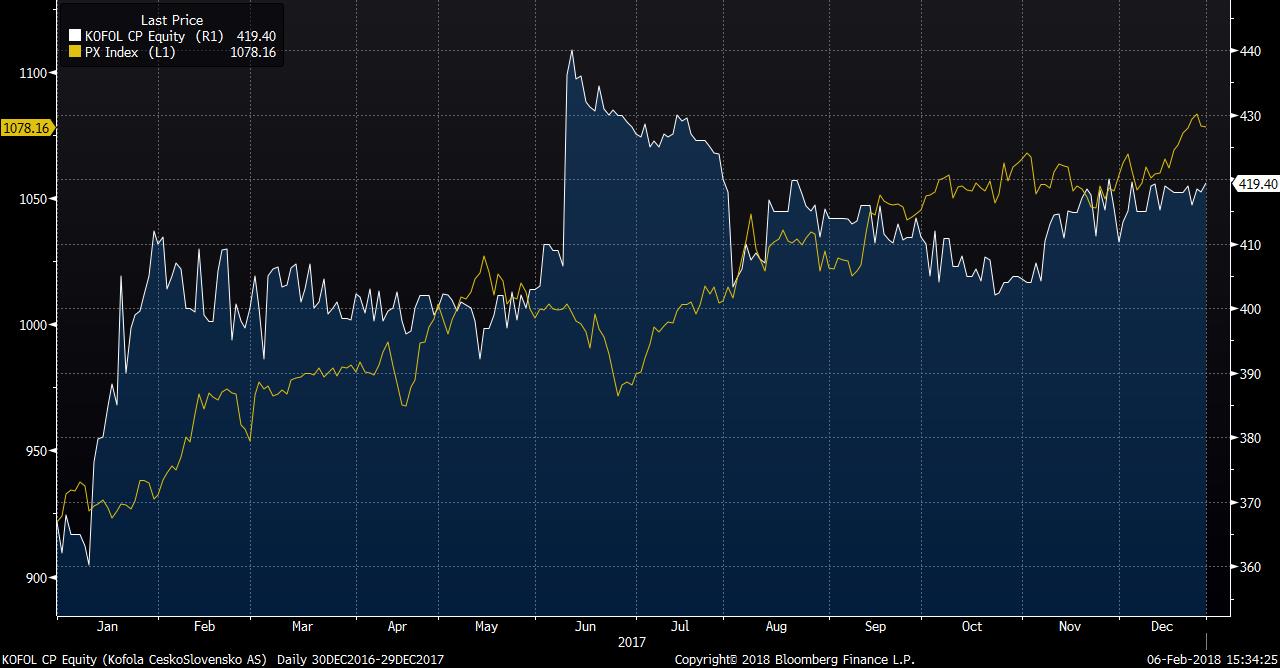

Akciím výrobce nealkoholických nápojů Kofola ČeskoSlovensko se v uplynulém roce dařilo. Posílily o 14,3 % na 419,40 Kč a částečně tak vykompenzovaly předloňský 25% pokles. Včetně dividendy pak přinesly investorům zhruba 18% výnos. Pro srovnání, index pražské burzy PX za rok 2017 vzrostl o 17 %.

Po nepovedeném roce 2016 se akcie Kofoly hned na počátku roku 2017 odpoutaly od úrovní 360 Kč, ještě v lednu překonaly hranici 400 Kč a poté se prakticky celé loňské první pololetí pohybovaly v rozmezí 400 – 410 Kč. V polovině roku pak s cenou akcie výrazněji zahýbaly oznámené změny v akcionářské struktuře společnosti. Loni v červnu se totiž začal naplňovat již dříve naznačovaný scénář exitu polského investora CED Group. Nejprve proběhl převod 12% podílu mezi CED Group a majoritním vlastníkem AETOS (rodina Samarasů a ostatní zakladatelé Kofoly) za cenu 440 Kč na akcii.

Další 4,3% podíl pak CED Group prodal v rámci zpětného odkupu, jenž Kofola prováděla prostřednictvím své stoprocentně vlastněné dceřiné společnosti Radenska. Odkup probíhal rovněž za 440 Kč na akcii a bylo v něm možno odprodat celkem 5 % akcií Kofoly. Na minoritní akcionáře pak v odkupu, vlivem systému poměrného uspokojení nabídek, připadlo necelé jedno procento akcií. Po těchto transakcích podíl CED Group v Kofole klesl z 37,3 % na 21 % a naopak majoritní vlastník AETOS navýšil podíl z 56 % na 68 %. Dceřiná firma Radenska pak díky zpětnému odkupu drží v Kofole 5 % akcií a free float mírně klesl z 6,7 % na 6 %. Na v červnu oznámené změny v akcionářské struktuře akcie Kofoly ihned zareagovaly růstem na 440 Kč. Ještě v letních měsících však postupně korigovaly z těchto úrovní, a to zejména v reakci na následně oznámenou skutečnost, že CED Group se zúčastní zpětného odkupu. Ve druhé polovině roku 2017 se pak akcie pohybovaly v pásmu 400 – 420 Kč, přesto to stačilo k tomu, aby vykázaly výše zmíněný meziroční růst.

Přitom loňské výsledky hospodaření nebyly příliš přesvědčivé. Vyšší náklady na cukr byly předpokládaným negativním faktorem a tlumily provozní ziskovost zejména na jádrovém česko-slovenském trhu. Za naším očekáváním se však vyvíjelo hospodaření na polském a chorvatském trhu. Výsledky v Polsku jsou slabé již druhý rok v řadě. Problémy započaly primárně tím, že jeden z významných polských zákazníků (maloobchodní řetězec Biedronka) změnil strategii a začal více diversifikovat své dodavatele. Prodeje Kofoly tomuto řetězci tak začaly klesat (šlo zejména o privátní značky) a navíc Biedronka vytvářela tlak na marže. Klesající marže posléze přiměly Kofolu k dalšímu omezování prodejů. Tyto problémy pak vyústily v klesající tržby a provozní zisky na polském trhu v letech 2016 a 2017.

Za očekáváním loni zůstávaly i výsledky nové chorvatské akvizice Studenac. Příspěvek do tržeb jsme prognózovali alespoň kolem hladiny 320 mil. Kč, zatímco to vypadá na úrovně poblíž 260 - 270 mil. Kč. Příspěvek do provozní ziskovosti bude za loňský rok zřejmě marginální, management Kofoly přitom očekával alespoň 25 – 30 mil. Kč, naše původní odhady byly posazeny poblíž 50 mil. Kč. Naopak pilířem loňských výsledků byl slovinský trh. Akvizice slovinské Radensky realizovaná v roce 2015 se Kofole vyplácí, lze ji hodnotit pozitivně. Kofole totiž i v průběhu roku 2017 rostly na slovinském trhu tržby, za celý loňský rok predikujeme jejich navýšení o cca 6 % y/y na 715 mil. Kč. Dále se tak příznivě projevují dřívější investice do budování prodejního týmu, investice do informačních systémů a obecně aplikování byznys modelu, jenž je realizován na „domácím“ česko-slovenském trhu. Tyto aspekty by se měly pozitivně promítnout i do tamní provozní ziskovosti, když EBITDA za rok 2017 očekáváme vyšší o zhruba 14 % y/y na úrovni kolem 170 mil. Kč.

Celkově však negativní vlivy převáží a Kofola podle našich odhadů v roce 2017 vykáže cca 11% pokles EBITDA na úrovně 940 – 950 mil. Kč. Management Kofoly je o něco optimističtější, když na listopadovém konferenčním hovoru indikoval EBITDu poblíž 1 mld. Kč (-6 % y/y). Je tak patrné, že management vyhlíží silný poslední kvartál loňského roku. Po slabším prvním pololetí a výsledcích za 3Q 2017, které nijak výrazně nepřekvapily, bychom nakonec hodnotili celkovou EBITDA za rok 2017 poblíž 1 mld. Kč jako slušný výsledek (hospodaření za rok 2017 Kofola zveřejní 23. března). Nicméně původní indikace managementu z počátku loňského roku byly o něco optimističtější a naznačovaly zhruba meziročně stabilní provozní ziskovost (EBITDA za rok 2016 činila 1064 mil. Kč).

Kofola v loňském roce vyplatila dividendu ve výši 13,50 Kč na akcii, což bylo navýšení oproti 7 Kč vyplacených v roce 2016. Velikost dividendy byla pro nás pozitivním překvapením (na Kofolu slušný 3,4% dividendový výnos), když jsme ji očekávali poblíž úrovní z roku 2016. Při nevýrazných výsledcích hospodaření tak dividenda patřila ke světlejším okamžikům loňského roku.

zdroj: Bloomberg

zdroj: Bloomberg

Výhled na rok 2018

Letošní rok by se měl podle našich odhadů vyvíjet příznivějším směrem. Námi předpokládaný růst ziskovosti by měl být podporován hlavně nižšími náklady na cukr a zlepšenou výkonností na chorvatském a polském trhu.

Nižší ceny cukru, to je pozitivní faktor, se kterým jsme v našich prognózách počítali a který se naplňuje. Loňská podzimní liberalizace evropského trhu s cukrem, spočívající ve zrušení dovozních kvót, ve zrušení produkčních kvót či minimálních cen cukrové řepy, vytvářela již v průběhu roku 2017 výrazný tlak na pokles cen. Za celý loňský rok se ceny cukru na evropských burzách posunuly níže o přibližně 25 %, což vytvářelo velmi příznivé podmínky pro vyjednávání, když Kofola vždy na podzim domlouvá se svými dodavateli cukru kontrakty na celý další rok. Management Kofoly indikoval, že na rok 2018 uzavřel o 20 – 25 % nižší ceny cukru, což by v absolutním vyjádření znamenalo ceny poblíž 400 – 420 EUR/t. Náklady na cukr (sladidla) tvoří zhruba třetinu materiálových nákladů a cca 14 % celkových provozních nákladů Kofoly. Je to tedy výrazná nákladová položka a výše naznačený pokles cen by měl mít poměrně významný dopad do EBITDA pohybující se kolem 100 mil. Kč. Nižší náklady na cukr podpoří zejména provozní ziskovost na česko-slovenském trhu, kde za letošní rok predikujeme cca 14% nárůst EBITDA na úrovně poblíž 820 mil. Kč.

Výraznější příspěvek do celkového hospodaření očekáváme od chorvatského Studenacu. V minulém roce probíhala postupná stabilizace chorvatského byznysu, když Kofola např. s některými zákazníky vypovídala nevýhodné smlouvy (které byly ještě uzavřeny Podravkou, tehdejším majitelem Studenacu) a následně uzavírala smlouvy nové. I kvůli tomu bylo podnikání Studenacu v 1H 2017 tlumeno a začalo se více projevovat do celkových čísel Kofoly až od druhé poloviny roku. Dále loni probíhaly investice do nového prodejního týmu, do logistiky či do IT systémů. Výše zmíněné stabilizační prvky a realizace rozvojových nákladů by se měly v letošním roce pozitivně projevovat jak do tržeb, tak především do ziskovosti. Odhadujeme tak, že výnosy Studenacu již letos překročí hranici 300 mil. Kč a EBITDA zisk se dostane do rozmezí 40 – 50 mil. Kč.

Sledovanou záležitostí letošního roku bude vývoj na polského trhu. Cílem Kofoly je zvrátit trend klesající ziskovosti, který byl patrný v letech 2016 a 2017. Management Kofoly v posledních dvou letech provedl několik restrukturalizačních opatření, jenž mají za cíl opět nastartovat tamní byznys. Jednak jde o uzavření dvou výrobních závodů (nejprve byla na konci 3Q 2016 ukončena výroba v Bielsku Podlaskim, posléze pak na konci roku 2017 v Grodzisku) a koncentraci produkce do jediné továrny v Kutně s cílem uspořit náklady, a jednak o změnu obchodní strategie spočívající ve zvyšování prodejů vlastních značek s vyšší marží na úkor prodejů nízkomaržových privátních značek. Určitý posun v tomto směru již byl patrný v průběhu loňského roku, kdy se podíl prodejů vlastních značek za 9M 2017 meziročně zvýšil o 6,5 procentního bodu na 46,5 % a rentabilita se ve 3Q 2017 odrazila ode dna, když EBITDA marže dosahovala 4,3 %, zatímco v 1H 2017 činila necelé jedno procento. Očekáváme, že zárodky tohoto příznivého trendu budou pokračovat i v letošním roce s EBITDA marží alespoň kolem 5 % a EBITDA poblíž 60 mil. Kč (EBITDA za rok 2017 prognózujeme blízko 40 mil. Kč). Na úrovni tržeb ještě letos předpokládáme tlak na pokles z důvodu uzavření závodu v Grodzisku, což by mělo být částečně kompenzováno akvizicí společnosti Premium Rosa (výrobce přírodních produktů – sirupy, šťávy, džemy apod.) a distribucí ledových čajů od společnosti Nestle Waters. Nicméně v ziskovosti již očekáváme díky výše uvedeným faktorům obrat.

Celkově tak za letošní rok prognózujeme provozní zisk EBITDA poblíž úrovně 1,1 mld. Kč, což je meziroční nárůst o 11 – 17 % v závislosti na tom, jak nakonec dopadne rok 2017. Tato úroveň provozního hospodaření pak indikuje letošní čistý zisk v rozmezí 380 – 390 mil. Kč, což znamená cca 37% meziroční navýšení. Na úrovni tržeb predikujeme spíše stagnaci či mírný cca 1% pokles do rozmezí 6,8 – 6,9 mld. Kč, když negativně mohou působit námi předpokládané nižší výnosy z Polska a dále pak relativně vysoká srovnávací základna z česko-slovenského trhu, kde loni Kofola realizovala rostoucí výnosy jak z důvodu vcelku vydařené letní sezóny (příznivé počasí, rekordní tržby v červnu), tak i např. z důvodu zvyšování cen. Proti by naopak měly působit zlepšující se tržby v Chorvatsku, a to zejména díky výše uvedenému Studenacu a předpokládaným synergickým efektům plynoucím ze spolupráce se slovinskou Radenskou.

V polovině loňského roku Kofola představila dividendovou politiku s cílem vyplácet minimálně 60 % čistého zisku dosaženého v letech 2017 – 2020. Jednalo se v podstatě o první oficiálně oznámenou dividendovou politiku od vstupu Kofoly na pražskou burzu, pomineme-li indikaci managementu vyplácet cca 30 % čistého zisku, která byla zveřejněna před vstupem společnosti na burzu na konci roku 2015. Vzhledem k námi predikovanému čistému zisku za rok 2017 ve výši kolem 280 mil. Kč tak odhadujeme letošní dividendu v rozmezí 8 – 9 Kč na akcii (cca 2% dividendový výnos, 60 – 70% výplatní poměr). Očekáváme tedy meziroční pokles dividendy, když loni vyplacených 13,50 Kč na akcii jsme vnímali spíše jako mimořádnou dividendu, na jejíž vyplacení byl částečně použit i nerozdělený zisk minulých let.

Sledovaným tématem letošního roku bude případný úplný exit CED Group z akcionářské struktury Kofoly. Možnost prodeje zbylého 21% podílu CED Group, a to buď formou private placementu (tedy napřímo danému investorovi mimo burzu) či veřejné nabídky, byla nastíněna již v polovině loňského roku s tím, že by se mohl v závislosti na tržních podmínkách uskutečnit v průběhu roku 2018. Vedle toho je v plánu možnost, že majoritní vlastník AETOS nabídne investorům až 3 % svých akcií Kofoly, a to opět prostřednictvím private placementu nebo veřejné nabídky.

Realizace exitu CED Group přes veřejnou nabídku by výrazně navýšila free float ze současných 6 % až na 27 %, což by zvýšilo likviditu s akciemi Kofoly a vytvořilo by to potenciál pro vyšší objemy obchodů. Vyšší free float by pak mohl, za předpokladu příznivého vývoje letošních výsledků hospodaření, přitáhnout zájem větších investorů o akcie Kofoly s pozitivním dopadem do jejich ceny. V případě exitu ve formě private placementu by sice nedošlo k nárůstu free floatu, nicméně i tak by to mohl být pozitivní impuls pro cenu akcie, když očekáváme, že CED Group by požadoval určitou prémii vůči tržní ceně. I zde je ovšem podle našeho názoru nutné investorům předvést zlepšující se hospodaření. Bez lepších letošních čísel by případná veřejná nabídka či private placement naopak mohla dostávat akcie Kofoly pod negativní tlak.

Náš pohled na akcie Kofoly nadále zůstává pozitivní. Podle našeho názoru se stále pohybují na atraktivních úrovních a skýtají v sobě zhruba 10 – 15% růstový potenciál.

Jan Raška, analytik

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 1Q 2024

- USA: Kalendář výsledkové sezóny za 1Q 2024

- Dividendy německých akcií z indexu DAX 40 v roce 2024

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 927 Kč a doporučením „Akumulovat“

- Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

- Streetwearový prodejce Footshop vstoupil skrze SPAC na burzu: Představení společnosti

- Evropa: Kalendář výsledkové sezóny za 4Q 2023

- ČR: Kalendář výsledkové sezóny za 4Q 2023