Denní report - středa 02.09.2015

ČR: Mírný růst, SRN: Německá burza zakončila s nevýrazným ziskem, USA: Ropa volatilní, indexy končí na denních maximech

Pražská burza

Očekávané události

09:00 Maloobchodní tržby (y-y) (červenec): očekávání trhu: 7,2 %, předchozí hodnota: 11,1 %

09:00 Maloobchodní tržby bez automobilů (y-y) (červenec): očekávání trhu: 5,9 %, předchozí hodnota: 6,9 %

Německo:

09:55 Index nákupních manažerů ve službách Markit (srpen - konečný): očekávání trhu: 53,6, předchozí hodnota: 53,6

09:55 Složený index nákupních manažerů Markit/BME (srpen - konečný): očekávání trhu: 54,0, předchozí hodnota: 54,0

Popis trhu

Index pražské burzy PX-TR dnes podobně jako okolní trhy dokázal částečně korigovat včerejší ztráty a uzavřel se ziskem 0,48% na 1522,87 bodech.

Lepší sentiment se podepsal na výkonnosti především likvidních emisí – dařilo se bankám, když KB při největším denním objemu 283 mil. Kč uzavřela se solidním ziskem 1,64% na 5452 Kč, rakouská Erste pak přidala 0,93% se závěrem na 707 Kč. V zeleném končila i pojišťovna VIG (+0,63%), bezmála 1% zisk si připsal i ČEZ se závěrem na 545,20 Kč při ranním testování hladiny 555 Kč! Zasloužený výběr krátkodobých zisků doprovázel akcie O2 ČR, které ztratily 4,4% při závěru na 215 Kč. Po předchozím silném růstu dnes korigovaly i akcie Fortuny (-2,3%) a Pegasu (-0,37%). Zajímavá podívaná byla dnes k vidění i na Unipetrolu. Nejprve jsme byli svědky „házení ručníku do investorského ringu“, když někteří investoři již ztrácí nervy při trvající nejistotě ohledně délky odstávky petrochemie i vyčíslení škod z nedávné havárie v Litvínově. Meziměsíční pokles o 30% pod hladinu 140 Kč! ale postupně vyvolal nákupní objednávky oportunitních / odvážných spekulantů (investorů) s posunem titulu zpět na 145 Kč. Bližší informace věřme budou oznámeny v následujících dnech. Nutno podotknout, že nadále panuje příznivé makro prostředí, když společnost opět reportovala silné rafinérské i petrochemické marže za srpen.

Podnikové zprávy

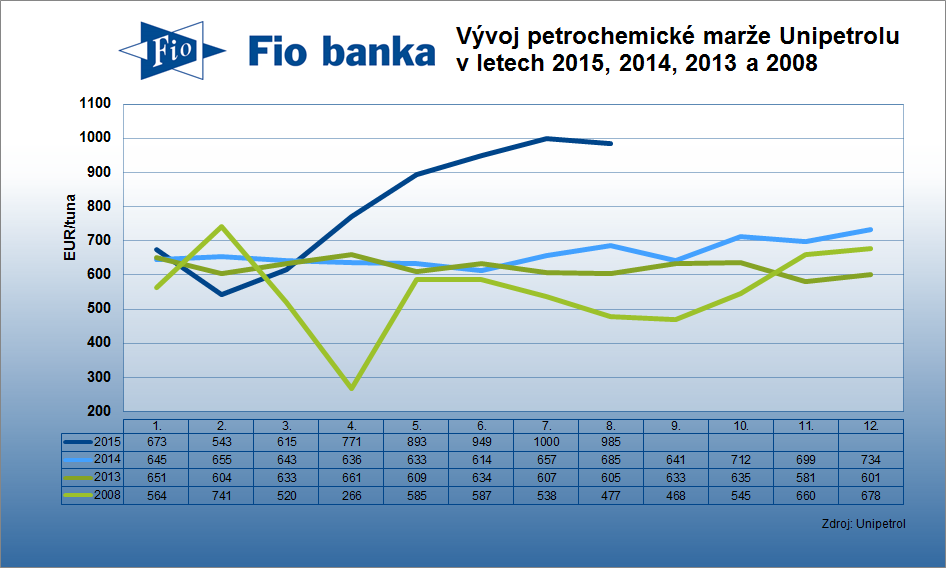

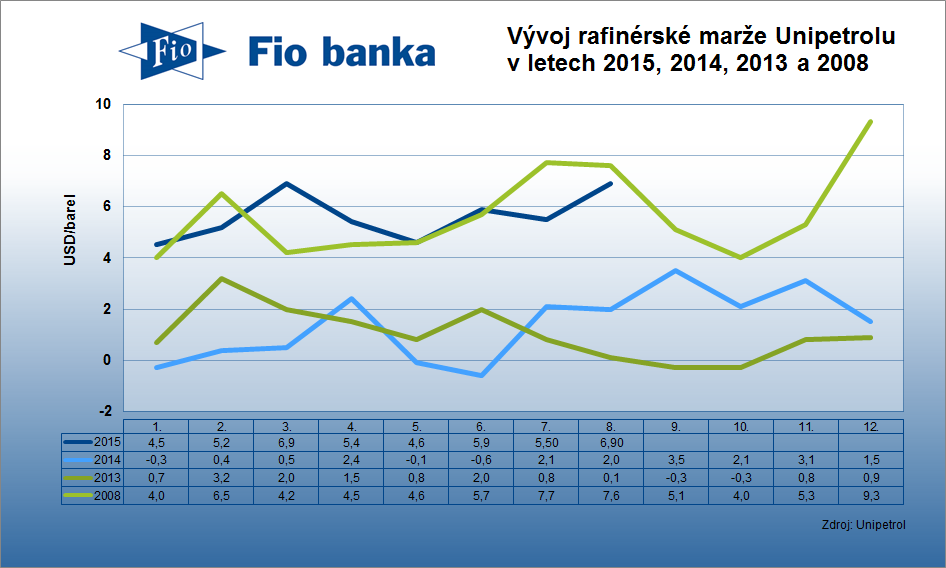

Unipetrol zveřejnil marže za měsíc srpen

Společnost Unipetrol dnes zveřejnila marže za měsíc srpen. V souladu s vývojem rafinérských marží na evropském trhu zvýšil marže i Unipetrol. Rafinérská marže se meziměsíčně zvýšila z 5,5 na 6,9 USD/barel. Kombinovaná petrochemická marže se z rekordních úrovní 1000 EUR/t snížila na 985 EUR/t.

První graf ukazuje vývoj kombinované petrochemické marže společnosti Unipetrol. Marže odráží stále výrazně pozitivní prostředí v evropské petrochemii.

Druhý graf ukazuje vývoj rafinérské marže, které odráží nadále příznivý vývoj rafinérského segmentu, kterému napomáhají nízké ceny ropy a probíhající motoristická sezóna. Bohužel pro Unipetrol budou podstatně důležitější odhady škod v souvislosti s požárem rafinérie v Litvínově.

Německo

Hlavní zprávy

Eurozóna:

PPI (m-m) (červenec):

aktuální hodnota: -0,1 %

očekávání trhu: -0,1 %

předchozí hodnota: -0,1 %; revize: 0,0 %

PPI (y-y) (červenec):

aktuální hodnota: -2,1 %

očekávání trhu: -2,1 %

předchozí hodnota: -2,2 %; -2,1 %

Očekávané události

Eurozóna:

10:00 Index nákupních manažerů ve službách Markit (srpen - konečný): očekávání trhu: 54,3, předchozí hodnota: 54,3

10:00 Složený index nákupních manažerů Markit (srpen - konečný): očekávání trhu: 54,1, předchozí hodnota: 54,1

11:00 Maloobchodní tržby (m-m) (červenec): očekávání trhu: 0,5 %, předchozí hodnota: -0,6 %

11:00 Maloobchodní tržby (y-y) (červenec): očekávání trhu: 2,0 %, předchozí hodnota: 1,2 %

13:45 Refinanční sazba ECB (3. září): očekávání trhu: 0,050 %, předchozí hodnota: 0,050 %

13:45 Depozitní sazba ECB (3. září): očekávání trhu: -0,200 %, předchozí hodnota: -0,200 %

13:45 Zápůjční sazba ECB (3. září): očekávání trhu: 0,300 %, předchozí hodnota: 0,300 %

Popis trhu

Index DAX připsal 0,32 % na 10 048,05 b.

Zítra budou investoři sledovat slova guvernéra ECB Maria Draghiho, který by mohl okomentovat současné dění na akciových trzích. ECB rovněž bude rozhodovat o úrokových sazbách, nicméně zde analytici neočekávají žádné změny.

V průběhu obchodní seance německý index DAX přešlapával kolem nuly. Největší ztrátu zaznamenala energetická společnost RWE (RWE; -1,60 %) a konkurenční E.ON (EOAN; -1,22 %). Nedařilo se ani automobilkám Volkswagen (VOW3; -0,82 %) a BMW (BMW; -0,69 %).

V dnešních podmínkách si připsal slušný zisk Deutsche Telekom (DTE; +1,89 %) a Deutsche Boerse (DB1; +1,93 %) a technologická společnost Bayer (BAYN; +1,11 %).

Podnikové zprávy

USA

Hlavní zprávy

Změna zaměstnanosti ADP (srpen):

aktuální hodnota: 190 tis.

očekávání trhu: 200 tis.

předchozí hodnota: 185 tis.

Produktivita mimo zemědělství (2Q - konečný):

aktuální hodnota: 3,3 %

očekávání trhu: 2,9 %

předchozí hodnota: 1,3 %

Jednotkové náklady na práci (2Q - konečný):

aktuální hodnota: -1,4 %

očekávání trhu: -1,2 %

předchozí hodnota: 0,5 %

Průmyslové objednávky (červenec):

aktuální hodnota: 0,4 %

očekávání trhu: 0,9 %

předchozí hodnota: 1,8 %; revize: 2,2 %

Změna zásob surové ropy podle EIA (28. srpna):

aktuální hodnota: 4667 tis.

očekávání trhu: 700 tis.

předchozí hodnota: -5452 tis.

Změna zásob surové ropy v Cushingu podle EIA (28. srpna):

aktuální hodnota: -388 tis.

očekávání trhu: --

předchozí hodnota: 256 tis.

Změna zásob benzínu podle EIA (28. srpna):

aktuální hodnota: -271 tis.

očekávání trhu: -2000 tis.

předchozí hodnota: 1660 tis.

Očekávané události

13:30 Index propuštěných zaměstnanců Challenger (y-y) (srpen): očekávání trhu: --, předchozí hodnota: 125,4 %

14:30 Nové žádosti o podporu v nezaměstnanosti (29. srpna): očekávání trhu: 275 tis., předchozí hodnota: 271 tis.

14:30 Pokračující žádosti o podporu v nezaměstnanosti (22. srpna): očekávání trhu: 2255 tis., předchozí hodnota: 2269 tis.

14:30 Obchodní bilance (červenec): očekávání trhu: -$42,20 mld., předchozí hodnota: -$43,84 mld.

15:45 Složený index nákupních manažerů Markit (srpen - konečný): očekávání trhu: --, předchozí hodnota: 55,0

15:45 Index nákupních manažerů ve službách Markit (srpen - konečný): očekávání trhu: 55,0, předchozí hodnota: 55,2

15:45 Bloomberg index spotřebitelského komfortu (30. srpna): očekávání trhu: --, předchozí hodnota: 42,0

Popis trhu

US indexy dokázaly umazat podstatnou část svého včerejšího výrazného propadu. Open byl s růsty přes 1%, zisky se však postupně vymazávaly. V druhé polovině dne růst opět nabral na síle a indexy končily na denních maximech. Širší S&P500 posílil o 1,83%, technologický Nasdaq přidal 2,46%. Slabší data o tvorbě pracovních míst v soukromém sektoru a nižší růst průmyslových objednávek v úvodu příliš nepotěšil. V druhé polovině dne však náladu vylepšila béžová kniha, která vyzněla pro hospodářství vesměs pozitivně. Podporou pro investory mohl být i fakt, že čínský trh, který byl zdrojem výrazné nervozity v posledních dnech, bude do konce týdne uzavřen. Všech deset hlavních sektorů zakončilo den v zelených číslech. Největší růst si připsaly technologické firmy (+2,7%). Výrazněji přes 2% rostly i průmyslové podniky. Akcie Apple posílily o 4%, Intel si připsal 2,5%. Ropa opět předvedla divokou jízdu, když se nejprve ze 46,50 USD propadla po nárůstu zásob pod 43,50 USD, aby se následně vrátila zpět. Denní rozptyl byl více jak 8%. Opětovný vzestup v druhé části dne neuškodil předchozím ziskům aerolinek. American Airlines i Detla Airlines posílily o více jak 5%. Z korporátních zpráv stojí za zmínku oznámený zpětný odkup akcií ze strany poradenské firmy H&R Block. Vedení plánuje do roku 2019 odkoupit akcie až za 3,5 mld. USD. Akcie reagovala růstem o 7,5%.

Podnikové zprávy

Výrobce léků Baxalta zrušil plánovaný nákup společnosti Ariad

Farmaceutická společnost Baxalta (BXLT) odmítla akvizici menší společnosti Ariad (ARIA; -16,82 %) údajně kvůli neshodě ohledně ceny.

Podle agentury Bloomberg není jisté, zda toto rozhodnutí ovlivní jednání mezi významnou farmaceutickou společností Shire (SHPG) a její snahou koupit společnost Baxalta, o kterém jsme psali minulý měsíc.

Baxalta poskytuje léčbu proti leukémii a rakovině, která by podle některých zdrojů mohla mít hodnotu 2 mld. dolarů.

Kanadská farmaceutická společnost Valeant Pharmaceuticals (VRX) odsouhlasila nákup amerického výrobce chirurgického zařízení Synergetics (SURG).

Společnost Valeant kupuje výrobce chirurgického zařízení Synergetics

Valeant oznámila, že vypíše tendr, při kterém chce získat všechny vydané akcie společnosti Synergetics za 6,50 dolarů, což je o 48 % více, než je čtvrteční zavírací cena.

Očekává se, že akvizice bude uzavřena ve čtvrtém čtvrtletí. Před dvěma týdny Valeant koupila společnost Sprout Pharmaceuticals za 1 mld. dolarů. Tato společnost vyrábí nový lék k léčbě sexuálních poruch u žen.

U společnosti Valeant Pharmaceuticals by se jednalo letos již o osmou akvizici.

Synergetics se zabývá obory oftalmologie (oční obor) a neurochirurgie.

Akcionáři Synergetics mohou obdržet 1 dolar k akcii, pokud tržby Synergetics překonají určité cíle po uzavření transakce.

Ariad se specializuje na vývoj léčby proti rakovině na molekulární úrovni.

Významná ropná společnost ConocoPhillips oznámila další vlnu propouštění

Jedna z největších ropných amerických společností ConocoPhillips (COP) oznámila 10% snížení počtu zaměstnanců. Přičemž největší úbytek zaměstnanců bude zaznamenán v Severní Americe. Jedná se již o druhou vlnu propouštění v reakci na nízké ceny ropy. Před redukcí počtu zaměstnanců společnost zaměstnávala 18 100 zaměstnanců.

Více informací společnost zveřejní v následujících týdnech.

Vojtěch Cinert

Fio banka, a.s.

Prohlášení

Nejnovější:

- Denní report - čtvrtek 18.04.2024

- Denní report - středa 17.04.2024

- Denní report - úterý 16.04.2024

- Denní report - pondělí 15.04.2024

- Denní report - pátek 12.04.2024

- Denní report - čtvrtek 11.04.2024

- Denní report - středa 10.04.2024

- Denní report - úterý 09.04.2024

- Denní report - pondělí 08.04.2024

- Denní report - pátek 05.04.2024